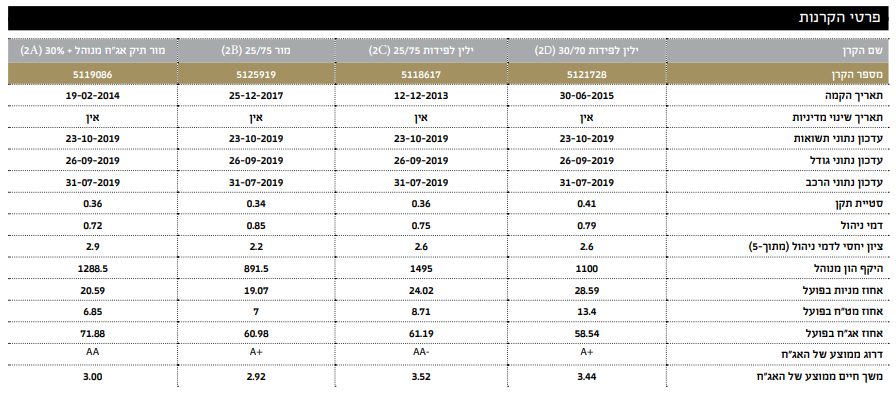

הפעם, נעסוק ברביעייה של קרנות נאמנות, אשר משקפות בו זמנית שלושה סיווגים: סוג של “אהבת סיכון”, סוג של ניהול תיק סטנדרטי, וסוג של אמון משקיעים. את “אהבת הסיכון” מייצג אחוז המניות שמותר להחזיק בקרן, ובקרנות שנסקור, מדובר באחוז הגבוה מהאפשרויות הקיימות בקרנות אחוזים: עד 30% מניות עם 70% של אגרות חוב מכל סוג שהוא או מזומן בכל תצורותיו השונות. זהו סיווג המעז יותר מבין האפשרויות הדומות לו במהות.

נושא סוג ניהול התיקים הסטנדרטי מדבר על הקצאה קבועה של אחוזים לנכסים מסוימים. מדוע אין הבדל כאן מהסיכון הטהור, שהזכרתי לעיל? פשוט מאוד: כי יש כאן קרנות אשר קיבלו על עצמן מסגרת נוקשה, וזאת כאשר גם בחלק המנייתי וגם בחלק האחר (במיוחד האג”חי הקונצרני) דרושה מיומנות של בחירת נכסים ספציפיים. התקווה היא שאלו יהיו נכסים “טובים” מהדומים להם בשוק. מה שקרוי Stock Picking עבור מניות, ו־Bond Picking עבור תחום האג”ח. וכך, מנהל הקרן יקבע את הבחירה של הניירות אבל גם את הגיוון וגם את הפיזור שלהן. אגב, כאשר מדברים על גיוון כאן, אנו מתכוונים לסקטורים שונים בקטגוריה הגדולה, וכאשר מדברים על פיזור הכוונה לאוסף ניירות, מאותו סקטור, על מנת לפזר סיכון בתוך הסקטור המטופל.

והנה, הגענו לסוג השלישי, והוא אמון המשקיעים. אנו מטפלים בנושא הזה על ידי בחירת ארבעת הקרנות עם היקף ההון המנוהל הגדול מבין אלו שבקטגוריה. האם גודל באמת מציין אמון משקיעים? התשובה קצת מורכבת, ואכנס לזה מיד, אבל אם נרצה לקצר נוכל לאשר שברוב המקרים התשובה חיובית. ולמה זה מורכב? ובכן, העניין נמצא בשילוב של הגודל ושל הוותק. יש קרנות שגדלות לאט לאט, לאורך זמן, וצוברות כך גודל הון עקב השנים שהן בשטח. ויש קרנות, צעירות בהרבה, שמגייסות תוך זמן קצר במיוחד. אין ספק שהסוג הראשון מצביע על אמון קטן יותר מאשר הסוג השני. הזמן הוא גורם חשוב כאשר משקיעים עושים מעשי השקעה ולכן קצב גידול ההון, ביחידת זמן, הוא פרמטר טוב לבדיקה. כמו כן, כיוון זרימת ההון לאחרונה (גיוסים או פדיונות) חשובה במיוחד כדי לקבוע את התייחסות המשקיעים כלפי הקרן ממש לקראת החלטת ההשקעה.

בסופו של דבר, נוכל לסכם ולומר שארבעת הקרנות מקיימות את התנאים המשותפים הבאים: הן פופולאריות כרגע, נמצאות בחלק הספקולטיבי של קרנות האחוזים, ומנהליהן מצליחים לבחור מגוון גדול של נכסים מפוזרים וטובים תחת המגבלות של החלוקה בין סוגי הנכסים. הבה נתחיל.

קרנות גדולות, דמי ניהול דומים | ותנודתיות נמוכה

הבדלי המדיניות בין הקרנות, כפי שניתן ללמוד משם הקרן, מציינים הבדלים קטנים בלבד במנדט של הקרנות שלפנינו. שתיים עם חלוקה של 30־70 ו־2 עם חלוקה של 25־75. מאפיין נוסף הוא היקף החשיפה המותרת במט"ח (מ־2A ועד 2D). אבל, ולמרות היכולת התיאורטית הזו, שימו לב שכולן חשופות בפועל למעט מאוד מט”ח: בין כ־7% עד 13.4%, מה שמראה שמנהלי הקרנות האלו רואים בשוק הישראלי מקום טוב ומיטיב לתשואה, ולא ממשים את היכולת התיאורטית שלהם לייצר חשיפה כלפי השווקים הפיננסיים בחו”ל.

כבר הזכרתי שארבעת הקרנות הן הגדולות מבין אלו שבקטגוריה המוגדרת: “אגח בארץ-כללי – עד 30% מניות”, ואוסיף שהן דומות מאוד בכמה פרמטרים חשובים אחרים: דמי ניהול, ותנודתיות. דמי הניהול נעים בין 0.72% לשנה ועד 0.85% לשנה, מרווח צר למדי, הנמצא באמצע הטווח של עלויות הקרנות בקטגוריה. תנודתיות הקרנות נמצאת גם היא בתחום צר מאוד: בין 0.34 ו־0.41. לכל הדעות הבדל קטן מאוד כאשר כל הערכים האלו נמצאים בחלק הנמוך יחסית של תנודתיות קרנות.

וכאן ישנה קצת הפתעה כאשר חושבים שמדובר בקרנות אשר נמצאות בחלוקה של 30% מניות ולא 20% או 10%. האם השילוב של תשואות טובות, דמי ניהול נמוכים, ותנודתיות נמוכה, האם השילוב הזה הוא מקור ההצלחה המתבטא בכמות ההון תחת ניהול? אתן רמז לגבי התשובה: אם קיים שילוב כזה, מה עוד אפשר לקוות מקרן? ואכן, הגיע הזמן לראות את נושא התשואות שמהווה תמיד נקודת התייחסות ראשונה בעיני המשקיעים.

ביצועי הקרנות | האם הניהול האקטיבי עדיף?

להלן טבלת רצף התשואות של הקרנות, כאשר הוספתי בה גם קרן התייחסות מחקה, של מגדל (5121504). זו האחרונה אמורה להוות קנה המידה של הצלחה מול בסיס ללא ניהול אקטיבי:

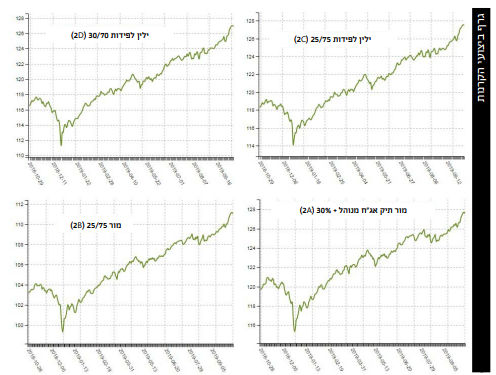

נקודת המבט הזו מאפשרת מסקנה מהירה אחת ברורה: הקרנות השיגו ביצועי יתר ביחס למישור הייחוס של הקרן המחקה, ובכולן נתוני התשואה די מושלם: רצף המקיים את שני כללי הזהב בנושא הזה: חיובי בכל טווח זמן, וגידול הדרגתי בין טווחי הזמן. שימו לב גם שלא ניתן להסיק מהטבלה הזו שחלוקה של 25/75 טובה יותר, או פחות, מ־30/70, כי יש נציגות משני הסוגים במקום הראשון והשני מבין הארבע. הבה נציג כמה גרפי השוואה, כאשר נתחיל מן הטווח הרחוק יותר של שנתיים:

מהתצוגה הזו ברור שקרן מור 25/75 מצליחה לשמור על עדיפות מעל כולן, בטווח המוצג, עדיפות שהחלה להיבנות בתחילת 2018, שמרה על עצמה ואף גדלה במקצת מאז. כל האחרות נמצאות בתחום צר של ביצועים דומים, כאשר הקרן של לפידות 30/70 מובילה לאחרונה. ומה אומר לנו טווח של שנה?

כאן, המצב קצת השתנה לטובתה של הקרן של ילין 30/70 ויתרונה בולט הרבה יותר בטווח המוצג מאשר ילין 25/75 ובמיוחד ביחס לקרן של מור 25/75 אשר בלטה כל כך יפה בתחום השנתיים. אחרונה, כבר בשני טווחי הזמן שראינו, נמצאת הקרן של מור 30/70. נתקדם במה שקרה מתחילת השנה, דהיינו מנקודת הזמן שבה קרה מהפך מחשבתי בשווקים ביחס לצעדי ההרחבה של הבנקים המרכזיים:

מבנה דירוג הקרנות כאן זהה לדירוג של הקרנות שראינו בשנה אחורה אבל עם פריסה קצת יותר גדולה. בגרף האחרון הזה הצגתי גם את התשואות עצמן, וכאשר מסתכלים על מספרים, מתרשמים מהטווח שבין 11.34% ו־8.19%. אגב, ההדרגתיות כאן מעניינת כי אין צורך להזכיר שלפניכם ארבע קרנות משתי חברות השקעה, ולכאורה, היינו מצפים לתצוגה מסודרת יותר הנובעת ממה שקרוי “פילוסופיית ההשקעה” של אותן חברות. לבסוף, הנה גרף של כל קרן בנפרד, שנה אחורה: וזאת מול שני מדדי יסוד: מדד המניות המקומי ת”א־35, ומדד האג”ח הקונצרני הכללי.

ניתן לראות שמדד האג”ח היה הרבה יותר דומיננטי, מבחינת המגמה, מאשר מדד המניות הכבד אצלנו. ברור שהקרנות מנהלות תיקים שאינם תמונה מדויקת של מדדים אלו ואין ספק שאנו רואים תצוגה הרבה יותר חיובית במגמה של הקרנות עצמן מאשר בנכסי הבסיס, וזו נקודה חיובית מעודדת עבור המשקיעים בהן המחזקת את האמון ביכולות הבחירה הספציפית של מנהליהן.

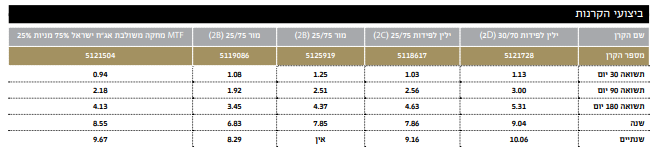

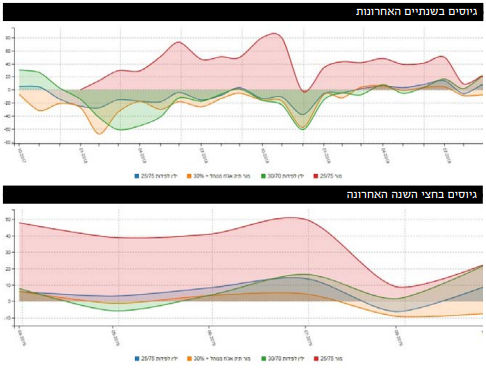

גיוסים ופדיונות

כפי שלא הסתפקנו בטווח בודד, כאשר חקרנות את התשואות, כך גם כאן, לא נסתפק בתצוגה אחת עבור נושא הכניסה והיציאה של כספים לתוך הקרנות האלו. יש לזכור שנושא הגיוסים־פדיונות חשוב מכמה בחינות עבור מנהלי הקרנות והמשקיעים. למנהלים, זהו מדד של אמון בהם, וכמובן מקור הכנסה, שכן הם עובדים על בסיס דמי ניהול שנתיים על בסיס הון הקרן ולא על בסיס הצלחה.

כמו כן, גודל קרן מאפשר להיכנס למסלולי גיוון שאינו הגיוני בהון מצומצם, ובהיקפי פיזור שאינם מעשיים בגודל צר. למשל, נזכיר קרנות המחזיקות יותר מ־100 מניות ספציפיות או 120 אג"חים קונצרניים בארץ יחד עם 100 בחו"ל וכו'. האם רצוי להיות מגוון ומפוזר? עקרונית, תיאורית ההשקעה המודרנית טוענת שכן אבל יש מנהלים הרואים בכך דרך קלה לדמות שוק כאשר הם גובים דמי ניהול המתאימים לניהול אקטיבי ובררני.

הזכרתי לעיל את נושא הגודל כמצביע על אמון משקיעים, ואוסיף שעבורם שמירה על מקום גבוה בין הגדולות אומר למשקיע שהקרן שהוא נמצא בה מקבלת ציון חיובי מ"אנשים שיודעים". העניין הוא שלא תמיד ביצועי הקרנות משתקפים בזרימת ההון. יש קרנות המשיגות תשואות מדהימות אך נשארות עלומות, ואחרות הממשיכות ליהנות מן האהדה של המשקיעים מבלי לבלוט בביצועים.

בניגוד למה שראינו בתשואות, יש כאן עדות בולטת לדבר אחד: הקרן של מור 25/75 היא מקור האהדה והעניין הגדולים, וזאת בצורה דרמטית מעל כולן, כאשר ברוב הטווח המוצג אנו עדים בעיקר לכניסות גדולות או קטנות של כספים בה, לעומת בעיקר יציאות של כספים בכמות זו או אחרת באחרות. רק לאחרונה, מתחילת שנה זו, רואים יציבות בשלושת הקרנות האחרות ורק בחודשיים האחרונים אנו רואים כניסה דומה בהן מול מה שקורה במור 25/75. כל זה כאשר ראינו בתשואות שדווקא ילין לפידות 30/70 הייתה המובילה העדכנית בביצועים.

בטווח הקצר יותר, רואים כאן שמה שכתבתי לעיל פשוט מוגדל ומובלט כאן, דהיינו התאמה של היקפי הגיוסים בכל ארבעת הקרנות, ולא המשך הניתוק של מור 25/75 כמו שהיינו רגילים אליו עד כה.

לסיכום | שילוב של ביצועים, עלויות ותנודתיות נמוכה

כמילות סיכום נוכל לחזור ולציין ששתי החברות, מור וילין לפידות, מציגות לנו ארבע קרנות טובות במיוחד. הן אינן משיגות את התשואות הגבוהות ביותר בהכרח אבל מכילות את הכסף הגדול של הציבור וכך ממשיכות להוות מקור של אמון בהן. מדוע? כי לאורך טווחים שונים הן משלבות ביצועים טובים עם עלויות נמוכות ותנודתיות נמוכה. שנת 2019 הייתה שנה טובה יחסית לנכסי הבסיס, וזה עזר לקרנות האלו לפרוח. חייבים לראות אם הן יהווה גם מקלט של זהירות כאשר אותם שווקי בסיס יתחילו לשיר זמר אחר.