עיקרי דברים

מקרו

-

על פי האיניקטורים הכלכליים השונים, הפד צפוי להעלות את הריבית בהחלטה הבאה בחודש דצמבר. בהודעת הריבית השבוע ציין הפד כי לא נדרשות עוד הוכחות משמעותיות נוספות להעלאת ריבית.

-

עם זאת, לנוכח התנודות האפשריות בשווקים הפיננסיים, בתרחיש בו נבחר דונלד טראמפ לנשיא הבא של ארה"ב, וזאת עם רוב רפובליקאי בקונגרס, הפד עשוי להמנע מהעלאת ריבית בטווח המיידי.

-

דו"ח התעסוקה לחודש אוקטובר היה בהחלט סביר, למרות תוספת משרות נמוכה מעט מהתחזיות, אך עם עדכון משמעותי כלפי מעלה בנתוני החודשים הקודמים. במבט כולל הדו"ח תומך בהעלאת ריבית בחודש הבא. הנקודה החיובית העיקרית בדו"ח הינה עלייה נוספת בשכר לשעה לקצב שנתי של 2.8%, הגבוה מאז המחצית הראשונה של שנת 2009.

-

קצב עליית המדד המשולב של בנק ישראל עלה מעט ותומך בהערכת בנק ישראל כי נמשכת ההתאוששות בפעילות במשק מאז הרביע השני של השנה. נראה כי קצב הצמיחה חזר לרמה של כ – 3% לשנה.

-

בנק ישראל צפוי להמשיך ולשמור על יציבות בריבית בנק ישראל בחודשים הקרובים לפחות. נראה כי פעילותו תתמקד בהתערבות בשוק המט"ח מעת לעת וניסיונות לנקוט פעולות מרחיבות מינוריות כגון הפחתת הנפקות המק"מ, כפי שעשה החודש.

-

למרות המשך ההתרחבות בגרעון המסחרי, עקב העלייה בייבוא והיציבות בייצוא, השקל ממשיך להיסחר בסמוך לרמות השיא הנומינליות מול סל המטבעות. המשך התרחבות הגרעון עלולה לפעול למיתון מגמת התחזקות השקל.

אג"ח ממשלתי

-

שוק האג"ח הממשלתי המקומי ממשיך להיסחר בתנודתיות נמוכה ביחס למרבית שוקי אג"ח ממשלתיים בעולם. פער התשואה בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב משתנה בעיקר עקב התנודתיות בארה"ב.

-

בחודשים האחרונים חלה ירידה חדה יחסית במחזורי המסחר בשוק האג"ח הממשלתי ובמסחר במק"מ. נראה כי היציבות הארוכה בריבית בנק ישראל, שצפויה להימשך, והיציבות בתשואות עלולים להמשיך ולהביא לירידה במחזורי המסחר.

-

אנו ממשיכים להמליץ על מח"מ של 3 - 4 שנים תוך החזקה ישירה של המח"מ.

-

לאור הביצועים העודפים של צמודי המדד בחודש האחרון והמשך הירידה במחירי הנפט אנו ממליצים על מתן עדיפות להשקעה באפיק השקלי הלא צמוד.

-

נמשכת המלצתנו לרכישת ריביות ה IRS לטווח הבינוני כחלק מההגנה על תיק האג"ח הממשלתי. מרווחי ה AS בטווח זה עדין שליליים משמעותית מרמתם בתחילת השנה.

אג"ח קונצרני

-

שוק האג"ח הקונצרני נסחר השבוע במגמה מעורבת תוך עליות שערים באיגרות החוב בדרוג גבוה וירידות שערים באיגרות החוב בדירוג נמוך.

-

מגמת הגיוסים בקרנות הנאמנות נעצרה מעט בחודשיים האחרונים.

-

השוק הראשוני שב לפעילות לאחר פגרת החגים. בהנפקות השבוע נרשמו ביקושים גבוהים יחסית.

- אנו ממליצים להגדיל החשיפה לאג"ח בנקים ואג"ח המגזר הפיננסי.

אג"ח ממשלתי ומקרו

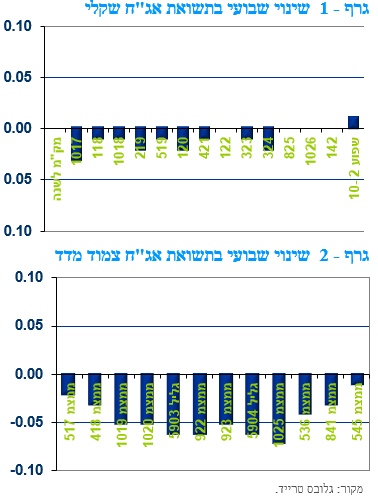

מבט שבועי – נמשכת המגמה, מהחודש האחרון, של ביצועים עודפים של צמודי המדד. השבוע נרשמה יציבות בתשואות השקלים הלא צמודים, וירידת תשואות לאורך העקום צמוד המדד. מגמת ירידת מחזורי המסחר בשוק האג"ח הממשלתי ושוק המק"מ נמשכת ואף התגברה בחודשים האחרונים.

שוק האג"ח הממשלתי ממשיך להיחסר בתנודתיות נמוכה יחסית כאשר השבוע נרשמה מגמה של יציבות בתשואות השקלים הלא צמודים וירידת תשואות קלה לאורך העקום צמוד המדד. בחודש האחרון בלטה מגמה של ביצועים עודפים בצמודי המדד, דבר שהביא לעלייה בציפיות האינפלציה הנגזרות לאורך העקום. על רקע היציבות בריבית בנק ישראל ב 20 החודשים האחרונים והיציבות הצפויה בחודשים האחרונים, נסחר שוק האג"ח הממשלתי המקומי בטווח צר יחסית בחודשים האחרונים, תוך יציבות יחסית ברמת התשואות ויציבות במבנה העקום. היציבות היחסית בשוק האג"ח הממשלתי המקומי בולטת על רקע התנודתיות בשוקי האג"ח הממשלתיים באירופה ובארה"ב.

גרף - 1 שינוי שבועי בתשואת אג"ח שקלי

גרף - 2 שינוי שבועי בתשואת אג"ח צמוד מדד

מקור: גלובס טרייד.

בחודש האחרון נמשכת מגמת היציבות בשוק האג"ח הממשלתי המקומי על רקע עליית התשואות בעולם. כתוצאה מכך נמחק פער התשואה החיובי של אג"ח ממשלת ישראל ביחס לאג"ח ממשלת ארה"ב בטווח של 10 שנים. פער התשואות מתפתח בעיקר בשל תנודתיות התשואה בארה"ב.

היציבות במדיניות המוניטארית בישראל הנמשכת קרוב לשנתיים והעובדה כי מדיניות זו אינה צפויה להישתנות בתקופה הנראית לעין מביאה ליציבות בתשואות המקומיות הבולטת על רקע התנודתיות בעולם. בגרף 3 ניתן לראות כי בחודש האחרון בלטה מגמה של עליית תשואות בעולם, הן בשווקים מפותחים והן בשווקים מתפתחים. לעומת זאת בישראל התשואות נסחרות בתנודתיות נמוכה מאוד וכמעט ואינן משתנות.

כתוצאה מכך פער התשואות בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב, שהרבה נוהגים להסתכל עליו, ולייחס לו חשיבות, מתפתח בעיקר לאור התפתחות התשואות בארה"ב, לקראת הבחירות ומהלכי הפד, ופחות מההתפתחות בשוק המקומי. בגרף 4 ניתן לראות כי בחודשים האחרונים התשואה ל 10 שנים בארה"ב תנודתית הרבה יותר מאשר בישראל ובהתאמה מתפתח פער התשואות.

כך בחצי השנה האחרונה התשואות בישראל נעו סביב תשואה של 1.7 – 1.9 אחוז בלבד לעומת טווח של 1.35 – 1.85 אחוז בארה"ב.

היציבות בתשואות והציפייה ליציבות בריבית בנק ישראל הביאה לירידה משמעותית במחזורי המסחר באג"ח ממשלתי ומק"מ בחודשים האחרונים.

בחודשים האחרונים בולטת בשוק המקומי ירידה משמעותית במחזורי המסחר הן באג"ח ממשלתי והן במק"מ. נראה כי העובדה כי ריבית בנק ישראל נותרה ללא שינוי ב 20 החודשים האחרונים והציפייה ליציבות בריבית בנק ישראל גם בחודשים הקרובים מביאה לירידה משמעותית ברמת הפעילות של הפעילים בשוק. כתוצאה מכך מחזורי המסחר היומיים הממוצעים ירדו השנה לרמתם הנמוכה מזה כעשור, עת הושקה רפורמת עושי השוק באג"ח ממשלתי.

במסחר במק"מ, מגמה זו בולטת אף יותר כאשר מחזורי המסחר היומיים הצטמצמו ביותר מ 60% ביחס למחזורים בשנים 2011 – 2011 עת נרשמה פעילות ערה של משקיעים זרים בשוק המק"מ, ולמעשה המחזור היומי הממוצע חזר לרמתו מתחילת שנות ה - 200

קצב עליית המדד המשולב של בנק ישראל מלמד כי ההתאוששות בקצב הצמיחה של המשק שהחלה ברביע השני נמשכת, ברביע השלישי, ומתבססת סביב קצב צמיחה של 3% לשנה.

המדד המשולב של בנק ישראל עלה ב 0.3% בחודש ספטמבר מעט מעל לקצב העלייה מתחילת השנה. גם הנתונים לחודשים יוני – אוגוסט עודכנו מעט כלפי מעלה. העלייה במדד מאוששת את הערכות בנק ישראל כי ההתאוששות בפעילות במשק שהחלה ברבעון השני של השנה נמשכה גם ברבעון השלישי. העלייה במדדי הייבוא והייצוא וכן העלייה בייצור התעשייתי תרמו לעלייה במדד. במדדי הפדיון של המסחר והשירותים נרשמה ירידה. נראה כי קצב הצמיחה השנתי בישראל חזר לנוע סביב רמה של 3%, שהוא גבוה מאשר ממוצע מדינות ה – OECD וחיובי מבחינת הגידול בתוצר לנפש.

נראה כי התייצבות קצב הצמיחה במשק מפחיתה לחץ רב מבנק ישראל לנקוט בפעולות מוניטאריות מרחיבות נוספות על רקע הימשכות סביבת האינפלציה הנמוכה (מתחת לגבול התחתון של יעד בנק ישראל) והמשך העוצמה שמפגין השקל. לפיכך נראה כי בנק ישראל ימשיך בחודשים הקרובים להסתפק בהתערבויות מעת לעת במסחר במט"ח וכן ישתמש בכלים כמותיים אחרים כפי שעשה החודש עת הפחית במקצת את הנפקות המק"מ, אשר מהווה אמצעי להגדלת בסיס הכסף. כלי הריבית לא צפוי להיות בשימוש בחודשים הקרובים.

שוק העבודה בארה"ב – הפד מקבל אישוש להמשך ההתאוששות בדמות עלייה נוספת בשכר לשעה. למרות זאת דו"ח התעסוקה יהפוך לפקטור משני לתוצאות הבחירות לנשיאות השבוע.

דו"ח התעסוקה לחודש אוקטובר שפורסם ביום ששי אמנם היה מעט מתחת לציפיות עם תוספת של 161 אלף משרות לעומת תחזית לעלייה של 175 אלף משרות, אולם עם עדכון משמעותי כלפי מעלה בחודשים קודמים ולכן הדו"ח בהחלט אינו נכלל בקטגוריית הדוחות המאכזבים, העלולים להביא לחשיבה מחדש של הפד בכל הקשור לתוואי העלאות הריבית. בדו"ח היו אספקטים חיוביים כגון העדכון כלפי מעלה בתוספת המשרות בחודשים אוגוסט וספטמבר ובעיקר המשך העלייה בשכר לשעה לקצב שנתי של 2.8%, הקצב הגבוה מאז המחצית הראשונה של שנת 2009.

עליית השכר לשעה הייתה אחד הפרמטרים שהפד מחפש מזה זמן רב על מנת לראות התחלתה של סביבת אינפלציה התואמת את יעדי הפד. ייתכן והתמונה מתחילה להתבהר ולכן הפוקוס יעבור לבחירות לנשיאות ביום ג'. לא מן הנמנע כי בחירה של טראמפ לבית הלבן, עם רוב רפובליקאי בקונגרס, תוך השפעה על התשואות לטווחים בינוניים וארוכים בארה"ב, ועליית תלילות העקום, יכולה להביא לדחיה של העלאת הריבית הצפויה בחודש דצמבר. בחירה של קלינטון לנשיאות, ושימור הרוב הרפובליקאי בקונגרס (המצב כיום) צפויה לתת את החותמת הרשמית להעלאת ריבית נוספת בחודש דצמבר.

גילוי נאות (בהתאם להוראות רשות ניירות ערך)

מסמך זה בוצע בהסתמך אך ורק על מידע פומבי גלוי לציבור. אין לראות במסמך זה המלצה או תחליף להפעלת שיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ - בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא - לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. הנתונים נלקחו ממערכות ממוכנות כגון מגמה, גרפיט, בלומברג ועוד, למעט מקרים שבהם נכתב אחרת, ולא בוצעו בדיקות לאימות הנתונים. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות משמעותיות בין ההערכות המובאות כאן לתוצאות בפועל. הבנק אינו מתחייב להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. לבנק ו/או לחברות בנות שלו ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע.

בהתאם להוראת רשות ניירות ערך לבעלי רישיון בקשר לחובות גילוי בנוגע לעבודות אנליזה (נוסח חדש 2013) בנק לאומי לישראל בע"מ פטור מגילוי אודות ניגוד עניינים שמקורו בחוב של קבוצת התאגיד הנסקר בעבודה זו ואודות ניגוד עניינים שמקורו בהחזקות בחשבונות הנוסטרו שלו או של תאגיד קשור והחשבונות המנוהלים על ידו, ואשר איננו עולה ממידע אותו הוא נדרש לגלות לציבור לפי חוק ניירות ערך, התשכ"ח – 1967. פטור זה ניתן לבנק לאומי לישראל בע"מ משום היותו מחויב מכוח הוראת ניהול בנקאי תקין של המפקח על הבנקים בעניין פעילות מערכת הבנקאות בשוק ההון בהפרדה מבנית ("חומות סיניות") בין ייעוץ ההשקעות בניירות ערך לבין יתר עסקיו. ההפרדה המבנית הקיימת בבנק לאומי לישראל בע"מ מורכבת מהפרדה ארגונית, מקצועית ועסקית, ומיועדת, בין היתר, למנוע ניגודי עניינים והעברת מידע לבעל רישיון המכין את עבודת האנליזה כאשר מידע זה קיים בבנק מתוקף עיסוקיו האחרים כתאגיד בנקאי (כגון פעילות מתן אשראי).

אני, דודי רזניק, העובד בבנק לאומי לישראל בע"מ, רח' יהודה הלוי 35 מס' טלפון 076-8857439, מצהיר/ה בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

פרטי השכלתי: מוסמך במנהל עסקיםניסיוני: 16 שנים

תאריך 31 אוקטובר 2016

עבודה זו מיועדת אך ורק ללקוחות כשירים כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה - 1995. אין להפיץ, להעביר, להעתיק או לעשות כל שימוש אחר בעבודה זו ללא קבלת אישור מהבנק מראש ובכתב.

גילוי נאות מטעם עורך עבודת האנליזה:

1.מכין עבודת האנליזה אינו מצוי בניגוד עניינים בשל הכנת עבודת אנליזה זו.

2.מכין עבודת האנליזה אינו בעל רישיון יועץ השקעות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון