-

המציאות הפוליטית והכלכלית החדשה בארה"ב מעלה את אי הוודאות בארה"ב עצמה, באירופה ובמדינות המתפתחות, וצריכה לבוא לידי ביטוי בגישה להשקעות.

-

למעט הגבלת הסחר וגירוש המהגרים שיעלו אינפלציה וידכאו צמיחה, המדיניות הכלכלית של הנשיא החדש נראית הגיונית, אך הבעיה הנה במינונים. המשק האמריקאי אכן עשוי לרשום צמיחה מהירה בזכות הורדת המסים בשלב ראשון, אך עלייה חדה בגירעון הממשלתי יובילו להתייקרות עלויות המימון.

-

כדי לבצע תוכנית פיסקאלית גדולה מבלי להעלות משמעותית את הגירעון נדרשת תוכנית QE או אף שמירה על אי עליית תשואות האג"ח הממשלתיות בסגנון ה-BOJ. הבעיה היא שה-FED דווקא נמצא בכיוון הפוך ועשוי אף לזרז את עליית הריבית אם הגירעון יעלה משמעותית.

-

שילוב של עלייה בגירעון, באינפלציה ומכירות האג"ח ע"י הסינים מאיימים על שוק האג"ח. התשואות הנוכחיות כבר מגלמות יישום מוגבל של תוכניות פיסקאליות, פעולה שקולה בתחום הסחר וציפיות לזירוז עליית הריבית. יחד עם זאת, יש לזכור שבמהלך ה-Tapering השוק "הגזים" עם עליית התשואות, מה שעשוי לקרות גם כעת.

-

התוכנית הכלכלית מאיימת על החברות האמריקאיות הגלובליות, על המדינות המתפתחות, על מניות הדיווידנד ועל המניות של החברות הממונפות.

-

עלייה חדה בתשואות הממשלתיות תפגע באפיק הקונצרני בארה"ב, במיוחד בחברות שמצבן הפיננסי חלש.

-

למרות הידידות המוצהרת, לא בטוח שהמשק הישראלי ייהנה מהמדיניות הכלכלית החדשה בארה"ב שתפגע בסחר החוץ ובחברות הגלובליות שמחזיקות מרכזי פיתוח בישראל.

-

הסיבות שעשויות לזרז את העלייה באינפלציה ובריבית בארה"ב לא כל כך ישפיעו על המשק הישראלי. לכן, לא צפוי זירוז של עליית הריבית ע"י בנק ישראל.

המלצות מרכזיות

-

אנו ממליצים לעת עתה על גישה זהירה באפיק האג"ח הממשלתי ולהחזיק מח"מ של כ-5 שהנים.

-

אנו ממשיכים להעדיף את המניות האמריקאיות, אך בעיקר של החברות הקטנות יותר הממוקדות בפעילות המקומית.

טראמפונומיק.

יכול להיות שנשיאותו של טראמפ תהיה מצוינת, אך עלייה באי הוודאות צריכה להתבטא בשוק

יכול להיות שכהונתו של דונלד טראמפ תהיה מצוינת לכלכלה ולשווקים, אבל בשלב זה בחירתו בעיקר מגדילה את אי הוודאות במספר מישורים:

-

קודם כל בארה"ב עצמה.

-

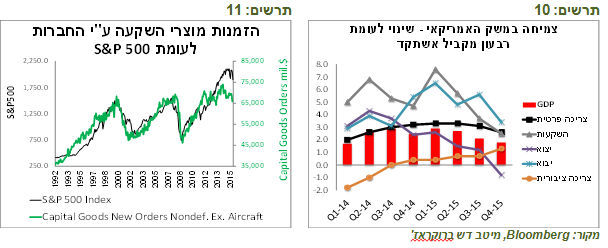

גם באירופה בעקבות נצחונו של טראמפ עלולים להתחזק ואף לנצח הכוחות הבדלניים. בבחירות במדינות הגדולות שיתקיימו במהלך השנה הקרובה. לראיה, המרווח בין איטליה לגרמניה אחרי הבחירות בארה"ב התרחב משמעותית (תרשים 1).

-

גם בשווקים המתעוררים ובפרט בסין אי הוודאות גדלה. לראיה, נרשמו ירידות חדות בבורסות במדינות המתפתחות כולל פיחות המטבע אחרי הבחירות בארה"ב, למרות העליות בבורסות בעולם המפותח (תרשים 2). בפרט, מסוכנת הפגיעה בכלכלת סין. פגיעה ביצוא הסיני לארה"ב עלולה לתת מכה כלכלית חזקה מדי למשק הסיני ולייצר הדף במערכת הפיננסית השברירית שלה.

-

גם האי הוודאות הגיאופוליטית עלתה עם הנשיא החדש במיוחד בהתחשב בתכונותיו האישיות ובעמדות שהביע במהלך החודשים האחרונים.

תרשים 1

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 2

חלק מהתוכנית הכלכלית של טראמפ נראה הגיוני למעט המינונים

למעט הפרוטקציוניזם בתחום סחר החוץ וגירוש המהגרים, התוכנית הכלכלית של טראמפ נראית הגיונית. הבעיה היא המינונים. לדוגמה, כדי לכסות על אובדן ההכנסות כתוצאה מהורדת המסים וגידול בהוצאות, לפי תוכניתו, נדרש קיצוץ בהוצאות הממשלה בשיעור של כ-20% (Moody’s). שום צמיחה לא תמלא את החסר בקופה. לכן, או שהמספרים יהיה הרבה יותר קטנים ואז ההשפעה שלהם תהיה מתונה משמעותית או שהגירעון יגדל ל-10% בתום כהונתו, על פי הערכות של חברת הדירוג Moody's.

המשק האמריקאי אכן עשוי לרשום צמיחה מהירה בזכות הורדת המסים בשלב ראשון, אך עלייה חדה בגירעון הממשלתי יובילו להתייקרות עלויות המימון, כולל למגזר העסקי, ולדחיקתו משוק האג"ח ע"י הממשלה שתגדיל משמעותית את ההנפקות. מכאן, הדרך לדעיכה כלכלית עלולה להיות מהירה. אם הורדה חדה במסים וגידול בהוצאות היה מתכון פשוט לזירוז הצמיחה, כולם היו עושים את זה. העובדה היא שיש לכך מגבלות.

כדי לבצע תוכנית פיסקאלית גדולה מבלי להעלות משמעותית את הגירעון נדרשת תוכנית QE או אף שמירה על אי עליית תשואות האג"ח הממשלתיות בסגנון ה-BOJ. הבעיה היא שה-FED דווקא נמצא בכיוון של עליית הריבית ועשוי אף לזרזה אם הגירעון יעלה משמעותית, מה שצפוי להגביר את הלחצים לעליית התשואות.

מגבלה על היבוא וגירוש מהגרים תגרום לזעזוע בצד ההיצע ותעלה אינפלציה

היבוא האמריקאי מסין וממקסיקו ללא מוצרי האנרגיה מהווה כ-35% מסך יבוא הסחורות לארה"ב. רבע מיצוא הסחורות מארה"ב מיועד לסין ולמקסיקו. לכן, לצעדים פזיזים של הגבלות הסחר עלולים להיות השלכות כואבות.

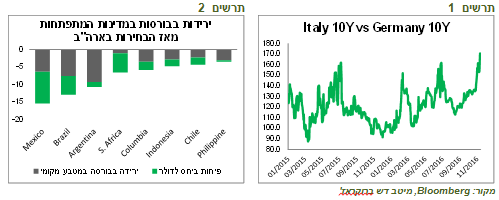

ראשית, פגיעה בחברות האמריקאיות היצואניות. שנית, עלייה באינפלציה. אינפלציית השירותים בארה"ב שכוללת מחירי הדיור, החינוך, הבריאות וכו' עומדת מעל 3% (תרשים 3). לעומת זאת, מחירי המוצרים המיובאים שיורדים בשנים האחרונות עוזרים לאינפלציה הכוללת להיות מתחת ל-2% (תרשים 3-4).

גם גירוש המהגרים הלא חוקיים, שמהווים כ-5% מכוח העבודה, עלול לייקר עלויות השכר לחברות רבות ולהעלות מחיר המוצרים והשירותים השונים.

הגדלה משמעותית של הגירעון הממשלתי בשילוב עם מכת התייקרויות לא יטיבו עם הכלכלה האמריקאית.

תרשים 3

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 4

שווקים.

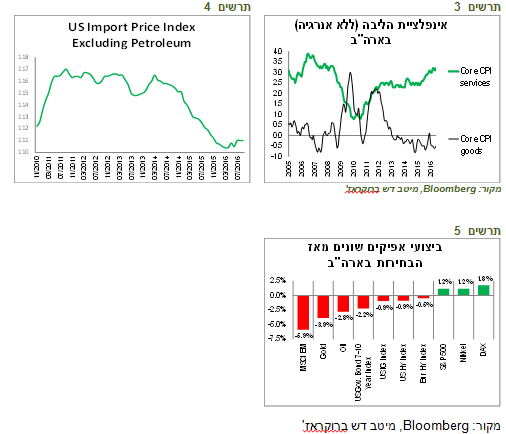

בינתיים, המפסידים הגדולים מהבחירות בארה"ב היו האג"ח הממשלתיות, הזהב (!) והמניות בשווקים המתעוררים. הרוויחו המניות במדינות המפותחות (תרשים 5).

תרשים 5

מקור: Bloomberg, מיטב דש ברוקראז'

להבדיל משוק המניות, שוק האג"ח מאמין שטראמפ יממש את כל ההבטחות

אם שוק המניות לקח את הבטחותיו של הנשיא החדש בערבון מוגבל והאמין שהוא לא הולך לממש אותן כלשונן, שוק האג"ח התייחס לדבריו ברצינות יותר גדולה. עלייה דו-יומית בתשואת האג"ח ל-10 שנים הייתה הגדולה ביותר מאז דצמבר 2010 ועלייה בציפיות האינפלציה ל-10 שנים הכי גדולה מספטמבר 2012.

התוכניות עליהן הצהיר במהלך מסע הבחירות אכן מאיימות על משקיעי האג"ח:

-

הרחבת הגירעון הממשלתי.

-

הגבלת סחר החוץ וגירוש המהגרים יעלו אינפלציה.

-

3פגיעה ביצוא הסיני לארה"ב תגביר לחצים לפיחות היואן הסיני ותאיץ מכירות האג"ח האמריקאי ע"י סין, המחזיקה הזרה הגדולה ביותר של האג"ח האמריקאי. מאז הבחירות בארה"ב היואן הסיני כמעט לא נחלש, בניגוד למטבעה מאוים אחר, הפסו המקסיקני שנפל בחדות או המטבעות EM האחרים. אפשר רק לשער כמה דולרים נאלץ למכור הבנק המרכזי הסיני כדי לבלום את הפיחות.

-

האיום על האג"ח מגיע גם מכיוון ה-FED. קודם כל מעצם העובדה שגם במהלך עסקים רגיל בתגובה להגדלת הגירעון ועלייה באינפלציה הבנק המרכזי עשוי לזרז את העלאות הריבית. שנית, במהלך מסע הבחירות הבטיח טראמפ להחליף את הנגידה המכהנת. ספק שהנגידה תוחלף לפני תום הקדנציה, אך פגיעה בעצמאות הבנק המרכזי לא אהודה בדרך כלל ע"י שוקי האג"ח.

אם נסכם את מכלול הנסיבות, למשקיעי האג"ח שהתרגלו בשנים האחרונות לתשואות נמוכות יש סיבה לדאגה.

לא צפוי שינוי חד בתוואי הריבית, אך אי הוודאות עלולה להגביר Tapering moment כמובן נשאלת שאלת השאלות, עד לאן התשואות יכולות לעלות?

בינתיים הציפיות לעליית ריבית ה-FED שמגולמות בחוזים לא עלו בצורה חדה. לסוף 2017 החוזים צופים ריבית של 0.87%, 0.12% יותר בלבד מאשר לפני הבחירות לנשיאות. אם זה יהיה כל השינוי, האג"ח הארוכות כבר אטרקטיביות להשקעה. אגב, מתוואי הריבית שצופה ה-FED, כפי שפורסם בספטמבר והיה גבוה משמעותית מהתוואי המגולם כעת בשווקים, נגזרת תשואה ל-10 שנים ברמה של כ-2.1%-2.2%.

מהו הסיכוי שהריבית תעלה יותר מהר? נראה לנו שהדבר האחרון שצריך טראמפ זאת ריבית גבוהה שתפגע ביכולתו להפעיל הרחבה פיסקאלית. לכן, דווקא הנגידה ילן עם הזהירות שלה מתאימה לו מאוד. כנראה, רק כדי להפגין שליטה ולקיים הבטחות הוא לא יאריך את כהונתה, אך לדעתנו גם מחליפה לא ירוץ להעלות ריבית במהירות.

התשואות יכולות להעלות גם ללא עליית הריבית בגלל עלייה בציפיות האינפלציה ובאינפלציה בפועל. אולם, כדי להגביר את האינפלציה יידרש זמן. לכן, בינתיים, עליית התשואות שכבר התרחשה אמורה להיות מספיקה כדי לשקף את הסיכונים הידועים. אולם, בסביבת אי וודאות כל כך גבוהה, התשואות עשויות לגלוש הרבה מעבר לרמות שמסתמכות על החישובים, כפי שהיה בתקופת ה-Tapering ב-2013, במהלכה התשואות טיפסו הרבה מעבר ממה שהתבקש מההתפתחויות בפועל. לכן, אנו ממליצים לנקוט בגישה זהירה ולא למהר לתפוס את "הסכין הנופלת".

להתמקד במניות משורה השנייה

בהתחשב באיומים על החברות הרב לאומיות, כפי שפירטנו לעיל, קיימת עדיפות להשקעה בחברות קטנות יותר, ממוקדות בביקושים הפנים אמריקאים. כבר בשבוע האחרון ראינו שמדד 2000 Russel ומדד S&P Midcap 400 השיגו ביצועים עודפים על פני המדדים הגדולים (תרשים 12).

תרשים 11

להיזהר ממניות הדיווידנד והענפים הממונפים. הבנקים צפויים לבלוט לטובה

באופן כללי, כפי שהצגנו, לעיל, מדד המניות S&P500 די אדיש למצב של עליית התשואות. בתוך המדד יש הבדלים גדולים בין התנהגות הענפים השונים.

-

הנהנים הגדולים מעליית התשואות הנם מניות הבנקים. כפי שניתן לראות בתרשים 14, ביצועי מניות הבנקים לעומת המדד הכללי תואמים כמעט באופן מושלם את השינויים בתשואות האג"ח הממשלתי ל-5 שנים. בנוסף, מניות הבנקים צפויים ליהנות מביטול החקיקה שהגבילה אותם אחרי המשבר, כפי שמתכוון ליישם הנשיא החדש.

-

אטרקטיביות מניות הדיווידנד ששימשו כתחליף לתשואות הנמוכות בשוק האג"ח יורדת. כפי שניתן לראות בתרשים 13, תת ביצוע של מדד מניות הדיווידנד ביחס למדד S&P 500 הכללי, שנמשך מאז תחילת עליית התשואות, האיץ בשבוע האחרון. בהתחשב בעובדה שכמות מאוד גדולה של כספי המשקיעים זרמה למניות הדיווידנד בשנים האחרונות באמצעות האפיקים הפאסיביים והאקטיביים, הפגיעה בהן עלולה להיות משמעותית.

-

החברות בעלי מינוף גבוה אמורות להיפגע יותר. ראינו בשבוע שעבר מניות בענפי תשתיות האנרגיה החשמל והמים, כמו גם מניות הנדל"ן הציגו תת ביצוע (תרשים 12).

סיכון עלה לאפיק הקונצרני בחו"ל

עלייה בתשואות האג"ח הממשלתיות מהווה אתגר לאפיק האג"ח הקונצרני בארה"ב ומחוץ לה שהיה מאוד פופולרי בשנה האחרונה תוך גידול מאסיבי בגיוסים.

כפי שניתן לראות בתרשים 15, הקורלציה בין שינוי בתשואת האג"ח הממשלתית ל-10 שנים לבין ביצועי מדד האג"ח הקונצרניות בדירוג השקעה הייתה תמיד שלילית בשנים 2002-2016 ואף התחזקה בעליית התשואות. כלומר, באופן די צפוי, האג"ח בדירוג השקעה התנהגו בדומה להתנהגות האג"ח הממשלתיות. בעלייה חזקה של התשואות הממשלתיות הפגיעה בהן הייתה גדולה יותר יחסית לרווח בירידת התשואות הממשלתיות באותו השיעור.

באג"ח מתחת לדירוג השקעה הקשר השתנה בהתאם לכיוון התשואות הממשלתיות (תרשים 16). כשהתשואות הממשלתיות ירדו בשיעורים גדולים יחסית, לעיתים קרובות שערי האג"ח מתחת לדירוג השקעה נטו לרדת. אולם, גם כשהתשואות עלו בצורה חדה, שערי האג"ח מתחת לדירוג השקעה נטו לרוב לצד השלילי (קורלציה שלילית בין עליית תשואת האג"ח הממשלתית לירידה במדד האג"ח מתחת לדירוג השקעה). ממצא זה לא אמור להפתיע כי עליית התשואות מעלה נטל החוב על החברות ומסוכנת במיוחד לחברות החלשות יותר.

לפיכך, עלייה חדה בתשואת האג"ח הממשלתית תפגע לא רק באג"ח בדירוג השקעה אלא גם באג"ח החברות מתחת לדירוג השקעה. בינתיים, המרווחים בשוק הקונצרני, כולל ב-HY ירדו תוך עלייה בתשואות הממשלתיות. התגובה צפויה לבוא בהמשך.

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1.מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2.מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3.מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4.בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6.במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

13-11-2016 זבז'ינסקי אלכס

תאריך פרסום האנליזה

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אלכס זבזינסקי כלכלן ראשי מיטב דש צלם רמי זרנגר

אלכס זבזינסקי כלכלן ראשי מיטב דש צלם רמי זרנגר