עיקרי דברים

מקרו

-

אפקט טראמפ" בשוקי האג"ח הממשלתיים בעולם נמשך השבוע ומזכיר, בעוצמתו (בלבד), את "אפקט ברננקי" משנת 2013.

-

בניגוד לאפקט ברננקי, שהיה מבוסס בעיקר על הצהרות מוניטריות ניציות (TAPERING TANTRUM), בהיעדר הרקע הריאלי המתאים, התנאים הבסיסיים הריאליים היום שונים מהותית ותומכים בעליית התשואות שכבר התממשה, ואולי גם בהמשך העלייה, אך בקצב איטי יותר מזה שנרשם מאז ה-9 לנובמבר.

-

בנק ישראל צפוי להותיר את הריבית השבוע חודש נוסף ללא שינוי. נראה כי רק חזרה של האינפלציה לתחום היעד (1-3%), בשילוב מספר העלאות ריבית בארה"ב צפויים להביא את בנק ישראל לשקול העלאת ריבית גם בארץ במהלך 2017.

-

המשק הישראלי נמצא ברמת תעסוקה גבוהה יחסית, בעיקר בגילאי העבודה העיקריים (25 – 64). גם שיעור ההשתתפות בכוח העבודה בקרב אוכלוסיה זו ממשיך להיות גבוה יחסית.

-

מאחר ועדיין ישנם עובדים המועסקים במשרה חלקית, אף שהיו רוצים לעבוד במשרה מלאה, וישנן קבוצות אוכלוסיה שבהן יש שינויים מתמשכים בשיעור ההשתתפות, נראה שהמשק הישראלי עדיין לא מצוי במצב של תעסוקה מלאה.

-

קצב הצמיחה השנה צפוי לנוע בטווח של 3.0 – 3.5 אחוזים, המהווה קצב צמיחה גבוה יותר בהשוואה לשנתיים הקודמות (וביחס לתחזית קודמת של כ-2.8%). לנוכח הגידול המהיר יחסית באוכלוסיית מדינת ישראל, מדובר בנתון תוצר המשקף צמיחה שנתית של כ-1%-1.5% לנפש, זאת בדומה לצמיחה באירופה ובמרבית המדינות המפותחות.

-

עליית התשואות בשוק המקומי ממשיכה להיות מינורית יחסית לעולם. גם השקל הפגין בחודש האחרון ביצועים גבוהים ושיעור היחלשותו מול הדולר היה מהנמוכים בעולם.

אג"ח ממשלתי

-

למרות עליית התשואות אנו עדין ממליצים על השקעה במח"מ קצר יחסית של סביב 3 שנים.

-

להערכתנו העלייה בציפיות האינפלציה (שנעצרה מעט השבוע) צפויה להימשך ובעיקר בחלקים הבינוניים – ארוכים.

-

צמודי המדד עלולים להיפגע בטווח הקצר מריבוי בהנפקות בנקים באפיק זה.

-

תשואות המק"מ מגלמות העלאת ריבית בשנה הקרובה ולהערכתנו ראויות להשקעה בעיקר חלף אג"ח בריבית משתנה ומזומן.

-

המרווחים השליליים בין אג"ח ממשלת ישראל ואג"ח ממשלת ארה"ב קרובים לרמות השיא בכל הטווחים. בטווח הקצר נראה כי המרווחים השליליים עשויים אף לגדול.

אג"ח קונצרני

-

המגמה החיובית בשוקי המניות מסייעת לביצועים עודפים באיגרות החוב בדירוגים נמוכים יחסית.

-

מרבית ההנפקות צמודות המדד הינן של בנקים. מומלצת הגדלת החשיפה לחברות לא בנקאיות במגזר צמוד המדד.

-

אנו ממליצים על השקעה במח"מ של כ - 3 שנים.

-

מומלצת חשיפה לאג"ח בריבית משתנה, בעיקר של חברות בדירוג גבוה.

אג"ח ממשלתי ומקרו

מבט שבועי – החולשה בשוקי האג"ח בעולם, ובישראל, נמשכת. עליית תשואות נרשמה, השבוע, בכל האפיקים תוך המשך העלייה בתלילות העקומים. בניגוד לשבועיים האחרונים, השבוע דווקא נרשמה בישראל ירידה באינפלציה הנגזרת לאורך העקום. שוק המק"מ חוזר לגלם העלאת ריבית במחצית השנייה של שנת 2017 למרות המשך מגמת התחזקות השקל מול סל המטבעות, וסביבת האינפלציה הנמוכה.

מהלך עליית תשואות האג"ח הממשלתיות בעולם נמשך גם השבוע כאשר תשואות האג"ח הממשלתיות ל 10 שנים בארה"ב חזרו להיסחר סביב רמה של 2.40%, רמות שיא של קרוב ל 18 חודש. בישראל נמשכה עליית התשואות לאורך העקומים בישראל, אם כי בצורה מינורית ביחס לאג"ח ממשלת ארה"ב כך שפערי התשואה השליליים עד לטווח של 10 שנים המשיכו להתרחב. בארה"ב נראה כי העלאת ריבית הפד בחודש הבא הינה בבחינת עובדה כמעט מוגמרת והראייה השוק מגלם הסתברות מלאה של 100% להעלאת ריבית. מצב של אי-העלאה תהווה הפתעה גדולה לשווקים. בניגוד למגמה במרבית השווקים בעולם, בישראל השבוע נרשמה ירידה בציפיות האינפלציה הנגזרות לאורך העקום, ככל הנראה, על רקע סביבת האינפלציה הנמוכה בפועל בתקופה האחרונה.

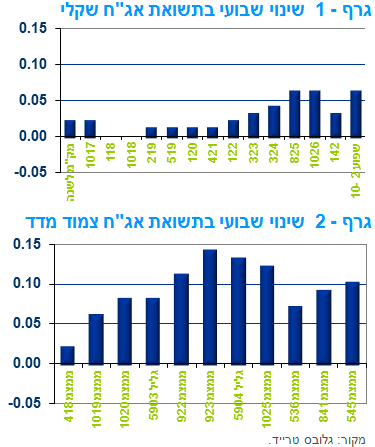

גרף - 1 שינוי שבועי בתשואת אג"ח שקלי

גרף - 2 שינוי שבועי בתשואת אג"ח צמוד מדד

מקור: גלובס טרייד.

בצמודי המדד בלטה עליית התשואות בטווח של 7 – 8 שנים, יתכן והסיבה נעוצה בין היתר בהנפקת הצפויה של בנק הפועלים לטווח זה, הנפקה של 2.5 מיליארד ₪ לפחות.

תלילות העקומים בישראל, ובעיקר בעקום השקלי הלא צמוד, המשיכה לעלות השבוע על רקע היציבות ביחסית בחלק הקצר – בינוני של העקום וזחילת התשואות כלפי מעלה בחלק הארוך של העקום. כפי שכתבנו בשבוע שעבר, אנו סבורים כי תלילות העקום אינה צפויה לרדת בשלב זה ובהחלט תיתכן עלייה נוספת בתלילות העקום, בעיקר בכל הקשור לתלילות העקום בטווח של 2 – 10 שנים.

גרף 3

מקור: גלובס טרייד.

אפקט טראמפ בשוק האג"ח הממשלתי בארה"ב מזכיר בעוצמתו את אפקט ברננקי משנת 2013. עם זאת, אפקט ברננקי היה שונה לחלוטין בתנאי הרקע שלו ונראה שהפעם מדובר באפיזודה שונה

בשלושת השבועות מאז בחירתו של טראמפ לבית הלבן זינקה התשואה ל 10 שנים בארה"ב בכ 50 – 55 נ"ב, מרמה של 1.85% לרמה נוכחית של 2.35 – 2.40 אחוזים. במחצית שנת 2013 התשואות ל 10 שנים בארה"ב נסחרו ברמה של קרוב ל 1.6% ואז נשא בן ברננקי (יו"ר הפד דאז) את נאומו המפורסם, יחד עם פרסום מאמר בחודש מרץ 2013, בו דבר על תוואי הריביות בארה"ב ולמעשה סימן לשוק את העובדה, לדעתו, שהתשואות הארוכות נמוכות מדי. בעקבות הנאום ובמהלך החצי השנה שלאחריה עלו התשואות ל 10 שנים בארה"ב חדות מרמה של כ 1.6% לרמה של קרוב ל 3.00% בתחילת שנת 2014. אולם במהלך השנתיים וחצי שלאחר מכן, ובהעידר המצב הכלכלי הריאלי שיצדיק את עליית התשואות שהתרחשה, עשו התשואות את כל הדרך חזרה ואף רשמו שפל חדש בשלהי חודש יוני השנה (לאחר החלטת הברקזיט בבריטניה) ברמה של כ - 1.35%.

גרף 4

מקור: בלומברג

מהירות עליית התשואות בשבועות האחרונים מזכירה את המהלך משנת 2013, אולם עריכת השוואה בין שתי האפיזודות מלמדת כי כלכלת ארה"ב נמצאת במקום שונה מאז. בראש ובראשונה שוק העבודה בארה"ב נמצא במצב אחר לחלוטין, תוך שרמת האבטלה ירדה משמעותית מאז ולאחרונה אף היינו עדים להתחלת העלייה בשכר העבודה, נקודה המסמנת אפשרות להתחלה של התחממות יתר במשק האמריקאי. כמו כן, תמהיל המדיניות הכלכלית עומד להשתנות במידה משמעותית, וזאת לא רק עקב הבחירות, אלא בעיקר עקב הכיוון שראשי הבנק הפדרלי בארה"ב מכוונים אליו, וזאת לצד גורמים פיננסיים בינלאומיים אחרים, כמו קרן המטבע הבינלאומית. הכיוון הוא של הפחתת הנטל בנושא תמיכה בצמיחה מן המדיניות המוניטרית, והגדלת מידת ההשפעה של המדיניות התקציבית, וזאת בדרך של צעדי מדיניות ספציפיים בתחום התשתיות והמיסוי.

גרף 5

מקור: בלומברג.

בנוסף, בתקופה שעברה מאז נאומו של ברננקי סביבת האינפלציה בארה"ב טיפסה ולמעשה נוגעת ביעד הפד (סביבה של 2%). בשילוב העובדה כי סבב ההרחבות המוניטאריות נמצא בעולם לקראת סיום בשילוב הציפייה למדיניות פיסקלית מרחיבה בהרבה על ידי ממשל טראמפ אזי נקבל מציאות שונה הפעם מהמציאות בעולם בכלל, ובארה"ב בפרט, בעת נאומו של ברננקי באמצע שנת 2013. נראה כי מהלך עליית התשואות הפעם, עשוי להיות מהלך ארוך טווח יותר ואולי אף לסמן את התפנית במציאות הכלכלית העולמית כפי שהוכתבה מאז המשבר הפיננסי בשלהי שנת 2008.

גרף 6

מקור: בלומברג.

בנק ישראל אינו צפוי לפעול לפני עליית סביבת האינפלציה בפועל אל תוך תחום היעד וזאת, ככל הנראה, רק לאחר מספר העלאות ריבית בארה"ב, בין היתר, על רקע השיא הנומינלי של השקל ביחס לסל המטבעות.

ביום שני השבוע יפרסם בנק ישראל את החלטת הריבית לחודש דצמבר. כמו בהחלטות במהלך 20 החודשים האחרונים, גם החודש ריבית בנק ישראל צפויה להיוותר חודש נוסף ללא שינוי. במהלך החודש האחרון המשיך השקל את מסע ההתחזקות שלו מול סל המטבעות ולמעשה הוא נמצא בשיא נומינלי.

המשך מגמת התחזקות השקל הואצה מתחילת החודש בעקבות העובדה שהתחזקות הדולר בעולם הביאה להיחלשות קלה של השקל מול הדולר אולם התחזקות משמעותית בהרבה מול שאר המטבעות העיקריים האחרים ובעיקר התחזקות מול האירו ומול הין. התחזקות השקל בשנים האחרונות תרמה תרומה נכבדה להמשך המגמה של התכווצות יצוא הסחורות במשק. רכיב היצוא נטו (יצוא פחות יבוא) המשיך לקזז את קצב הצמיחה גם ברביע השלישי של השנה, זאת כתוצאה מירידה ביצוא הסחורות והשירותים ועלייה ביבוא.

כנגד סביבת האינפלציה הנמוכה והשקל החזק עומדים העלייה בקצב בצמיחה במשק, שנמשכה גם ברביע השלישי של השנה ורמת השפל של האבטלה במשק.

בחודש אוקטובר השנה, שיעור האבטלה בקרב בני 15 ומעלה, ירד לרמת שפל היסטורית של 4.5% לעומת 5.0% בחודש הקודם (נתון מנוכה עונתיות). בקרב גילאי העבודה העיקריים (גילאי 25-64), להם מיוחסת השפעה גדולה יותר על שוק העבודה ועקב כך גם על הביקושים המקומיים במשק (בעיקר מסיבות של גודל כוח העבודה ושכר גבוה יותר ביחס לגילאי עבודה צעירים יותר), ירד שיעור האבטלה לרמה נמוכה מאוד של 3.9% לעומת 4.2% בחודש הקודם. במקביל, שיעור ההשתתפות בקבוצה זו ירד מעט ל-80.1% לעומת 80.2% בחודש ספטמבר (גרף 9). זאת, על רקע ירידה במספר הבלתי מועסקים, בעוד שמספר המועסקים עלה בכ-18,300.

נתוני הצמיחה שפורסמו לאחרונה אף הם תומכים ביציבות בריבית בנק ישראל. נתון הצמיחה המעודכן לרביע הראשון של השנה עומד על 3.2%, גבוה משמעותית בהשוואה לאומדן הראשון שעמד על 0.8% (במונחים שנתיים), ושיעור הצמיחה המעודכן לרביע השני עומד על 4.9% לעומת אומדן ראשוני של 3.7%. כפי שניתן לראות בגרף 10, מדובר בקצבי צמיחה מהירים יחסית, הגבוהים מהממוצע הרבעוני של שיעור הצמיחה בשנתיים הקודמות (2014-2015) אשר עמד על כ-2.7% (במונחים שנתיים).

תחזית הצמיחה של בנק לאומי לשנת 2016 צפויה להתעדכן כלפי מעלה לכ-3.0%-3.5%, המהווה צמיחה בשיעור גבוה יותר בהשוואה לשנתיים הקודמות (וביחס לתחזית קודמת של כ-2.8%). לנוכח הגידול המהיר יחסית באוכלוסיית מדינת ישראל, מדובר בנתון תוצר המשקף צמיחה שנתית של כ-1%-1.5% לנפש, זאת בדומה לצמיחה באירופה ובמרבית המדינות המפותחות.

לפיכך, נראה כי במכלול השיקולים של בנק ישראל העלאות ריבית עדין רחוקות, אם כי הצורך בהרחבות מוניטאריות נוספות, בוודאי, פחתו משמעותית לאור מכלול הנתונים מתחילת השנה.

המלצות לפעילות: נמשכת המלצתינו לאחזקת מח"מ קצר יחסית של כ – 3 שנים. ביצועי שוק האג"ח הממשלתי המקומי צפויים להמשיך ולהיות טובים ביחס לשוקי האג"ח הממשלתיים בעולם.

הסנטימנט השלילי בשוקי החוב בעולם, צפוי להימשך לפחות בתקופה הקרובה עד להתבהרות ביחס למדיניות ממשל טראמפ בפועל. אנו עדין לא ממליצים להאריך משמעותית, אם בכלל, את מח"מ האחזקות בתיקים ומעדיפים בשלב זה לנקוט במדיניות של ישיבה על הגדר לנוכח ההתפתחויות בשוקי החוב בעולם. אנו סבורים כי בחלק הקצר של העקום הסיכון נמוך מאוד בשל העובדה כי ריבית בנק ישראל עדין רחוקה משינוי. לפיכך, תשואות המק"מ שעלו לאחרונה בהחלט סבירות להשקעה על רקע הציפייה ליציבות בריבית בנק ישראל.

ריכוז המלצותינו:

אנו ממליצים על מח"מ אחזקות של כ - 3 שנים,. אנו ממליצים על אחזקה ישירה במח"מ זה.

מומלצת אחזקת מח"מ ארוך יותר באפיק צמוד המדד.

מומלצת אחזקה עודפת באפיק צמוד המדד.

אנו סבורים כי תלילות העקום, השקלי הלא צמוד, עלולה להמשיך לעלות לפחות בטווח הקצר.

מומלצת קניית ריביות ה IRS השקליות לטווח של 4 – 7 שנים הנסחרות עדין במרווחים שליליים משמעותיים מתשואות האג"ח הממשלתיות כחלק ממנגנון הגנת תיק אגרות החוב הממשלתי המקומי.

ביחס לשוקי אג"ח ממשלתיים בעולם נראה כי השוק המקומי צפוי להפגין ביצועים עודפים ולכן יש לתת משקל יתר להשקעה בשוק האג"ח המקומי.

על רקע העלייה בתשואות המק"מ יש עדיפות לאחזקת מק"מ על פני האחזקה באג"ח בריבית משתנה וחלף אחזקת מזומן.

גילוי נאות (בהתאם להוראות רשות ניירות ערך)

מסמך זה בוצע בהסתמך אך ורק על מידע פומבי גלוי לציבור. אין לראות במסמך זה המלצה או תחליף להפעלת שיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ - בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא - לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. הנתונים נלקחו ממערכות ממוכנות כגון מגמה, גרפיט, בלומברג ועוד, למעט מקרים שבהם נכתב אחרת, ולא בוצעו בדיקות לאימות הנתונים. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות משמעותיות בין ההערכות המובאות כאן לתוצאות בפועל. הבנק אינו מתחייב להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. לבנק ו/או לחברות בנות שלו ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע.

בהתאם להוראת רשות ניירות ערך לבעלי רישיון בקשר לחובות גילוי בנוגע לעבודות אנליזה (נוסח חדש 2013) בנק לאומי לישראל בע"מ פטור מגילוי אודות ניגוד עניינים שמקורו בחוב של קבוצת התאגיד הנסקר בעבודה זו ואודות ניגוד עניינים שמקורו בהחזקות בחשבונות הנוסטרו שלו או של תאגיד קשור והחשבונות המנוהלים על ידו, ואשר איננו עולה ממידע אותו הוא נדרש לגלות לציבור לפי חוק ניירות ערך, התשכ"ח – 1967. פטור זה ניתן לבנק לאומי לישראל בע"מ משום היותו מחויב מכוח הוראת ניהול בנקאי תקין של המפקח על הבנקים בעניין פעילות מערכת הבנקאות בשוק ההון בהפרדה מבנית ("חומות סיניות") בין ייעוץ ההשקעות בניירות ערך לבין יתר עסקיו. ההפרדה המבנית הקיימת בבנק לאומי לישראל בע"מ מורכבת מהפרדה ארגונית, מקצועית ועסקית, ומיועדת, בין היתר, למנוע ניגודי עניינים והעברת מידע לבעל רישיון המכין את עבודת האנליזה כאשר מידע זה קיים בבנק מתוקף עיסוקיו האחרים כתאגיד בנקאי (כגון פעילות מתן אשראי).

אני, דודי רזניק, העובד בבנק לאומי לישראל בע"מ, רח' יהודה הלוי 35 מס' טלפון 076-8857439, מצהיר/ה בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

פרטי השכלתי: מוסמך במנהל עסקיםניסיוני: 16 שנים

תאריך 27 נובמבר 2016

עבודה זו מיועדת אך ורק ללקוחות כשירים כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה - 1995. אין להפיץ, להעביר, להעתיק או לעשות כל שימוש אחר בעבודה זו ללא קבלת אישור מהבנק מראש ובכתב.

גילוי נאות מטעם עורך עבודת האנליזה:

1.מכין עבודת האנליזה אינו מצוי בניגוד עניינים בשל הכנת עבודת אנליזה זו.

2.מכין עבודת האנליזה אינו בעל רישיון יועץ השקעות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון