שוק הנדל"ן האמריקאי הוא הגדול בעולם והמשימה לבחון אותו כמכלול לא פשוטה ולפעמים יכולה אף להטעות. לכן ננסה להציג אותו דרך מספר זוויות שונות.

כמות העסקאות עולה

נתחיל עם כמות העיסקאות. איגוד סוכני הנדל"ן האמריקאי למשל, פרסם בחודש אוקטובר כי כמות מכירות הבתים בחודש הקודם לו עלו בשיעור של1.5% (על פי סקר אנליסטים, שנערך טרם הפרסום הצפי עמד על שיעור של 1.2% .)בבחינה של הנתון על פני זמן ארוך יותר, המכירות התחזקו בכמעט 3% בתוך שנה. כאשר נשאל לפשר הנתונים, ענה הכלכלן הראשי של האיגוד, לורנס יאן, כי "הירידה במלאים הבתים הקיימים למכירה ממשיכה לייקר את הבתים ברוב המחוזות האמריקאיים. המומנטום החיובי בשוק מופיע לאור שיעורי תעסוקה גבוהים ועלייה במשכורות שתורמים להאצה במשקי הבית החדשים". יאן התייחס לנתון שלא התפרסם על ידי האיגוד שמראה כי מלאי בתים הישנים ירד לכדי 2 מיליון בתים בלבד.

נקדים ונאמר כי ליאן היה חשוב להסביר כי העלייה בפעילות העסקית בסקטור נובעת ממניעים כלכליים של ביקוש (היווצרות של משקי בית חדשים) לאור האשמות שהופנו כנגד השוק, על כך שהריבית הנמוכה לאורך זמן גורמת להיווצרותן של בועות חדשות.

יאן הצביע על אינדיקציה נוספת שתומכת בעלייה בביקוש. בסקר שנערך בין סוכני הנדל"ן הצביע על כך שה"רוכשים לראשונה" חזרו אל שוק הנדל"ן, אחר שנים של המתנה. הרוכשים לראשונה הם אותם לקוחות אשר הקימו משק בית חדש או שעוברים לראשונה ממגורים בשכירות למגורים בבית משלהם. אלו מרחיבים את שוק הביקוש באופן אבסולוטי, בניגוד למשפרי דיור אשר עוברים מסקטור נדל"ן אחד לאחר (מעבר מבניין לבית פרטי למשל).

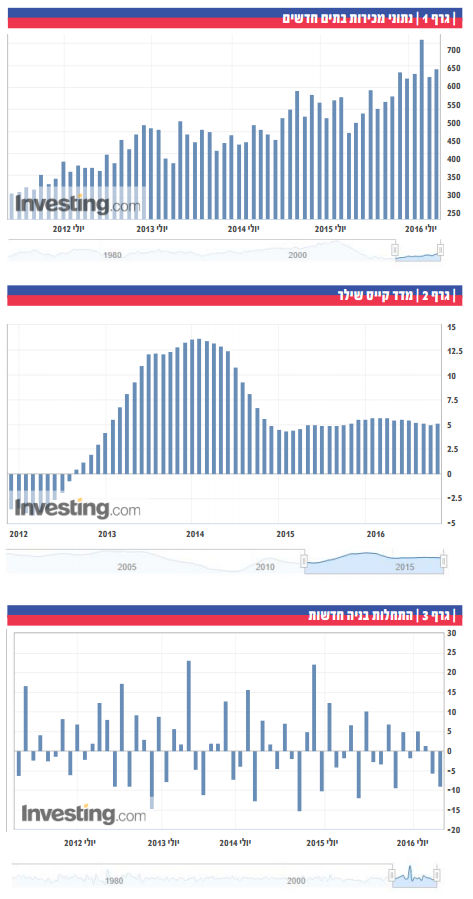

נתוני מכירות בתים חדשים

(ר' גרף 1)

נתון נוסף שהתפרסם לאחרונה מגבה את פרסומי האיגוד. מכירות הבתים החדשים לחודש ספטמבר עלו באופן מפתיע בשיעור של %3 בארה"ב. הנתונים מצביעים על המשך הביקוש הגבוה לבתים חדשים במדינה, למרות שמחירם עלה באופן משמעותי בשנה האחרונה. בתוך כך, סך המכירות של בתים בחודש אוגוסט הגיע לכמעט 600 אלף – התוצאה הטובה ביותר מאז השיא הקודם לעשור הנוכחי שנרשם בחודש יולי האחרון (654 אלף) לצד הבתים החדשים. כאמור, הביקוש הגבוה הביא גם לעליית מחירים. המדד העיקרי למחירי הנדל"ן בארה"ב – דו"ח קייס שילר – הציג עלייה גבוהה מהצפוי עם עליות חודשיות של 0.4% .הדו"ח מאוגוסט שסוקר 20 מחוזות שונים במדינה הציג עלייה של 5.1% שנה על פני שנה. נתון אחר הראש שהמחיר החציוני של הבתים החדשים הגיע לכדי 2.234 אלף דולר. בסביבה שכזו, לא פלא שמדדים המצביעים על סנטימנט קבלני הבנייה מצביעים על אופטימיות גבוהה מאוד – אולי הכי גבוהה מאז ימי המשבר של העשור הקודם.

מדד קייס שילר

(ר' גרף 2)

התמונה הוורודה שמציגים הקבלנים, מדדי המחירים ואיגוד מתווכי הדירות אינה התמונה כולה. לאחרונה הופיעו חריקות משמעותיות בנוגע לרעיון כי הנה הנה סקטור הנדל"ן יפרח בשנים הקרובות מחדש וידחוף קדימה את כל הכלכלה האמריקנית קדימה. עדות עיקרית לכך היא העיכוב בהתחלות הבנייה. בחודש ספטמבר האחרון מדד התחלות הבתים בארה"ב ירד בשיעור של 9% והגיע לשפל של שנה (וזה עוד אחרי שהאחרון ירד בשיעור של 5% בחודש אוגוסט). בד בבד עם הירידה החדה בהתחלות הבנייה, משרד המסחר האמריקני דיווח בתחילת החודש כי הוצאות הבנייה והתשתיות ממשיכות לרדת.

אם הביקוש גבוה והסנטימנט חיובי כל כך, מדוע לא נרשמת הסתערות של קבלני הבנייה על השוק?

התחלות בניה חדשות

(ר' גרף 3 )

סיבה ראשונה לכך יכולה להיות "אפקט טראמפ". נציג המפלגה הרפובליקנית לאורך הקמפיין שלו התבטא מספר פעמים בעבר על כך שהריבית במשק האמריקני חייבת לעלות משום שהיא מוחזקת באופן מלאכותי ברמה נמוכה. לדבריו, במידה והוא יבחר לנשיאות הוא יפעל להעלות אותה. עליית ריבית חדה עלולה לגרום לקפאון בשוק הנדל"ן המקומי. כך או כך, העלייה החדה בהיתכנות העלאת ריבית בחודש הבא בארה"ב כבר החלה לפגוע במניות הנדל"ן. אך כאן המקום להתערב ולומר שעליית ריבית עד לכדי 0.75% במשק האמריקאי, לא אמורה לאורך זמן להעיב על הסקטור לאורך זמן. להאט את קצב ההתאוששות כן, לשנות את מהותו לא.

אלמנט נוסף לקפאון הזמני (לפחות כרגע) לשוק הנדל"ן מסתתר מבין שורות דו"ח סנטימנט הקבלנים שהזכרנו אותו מכבר. הסעיף החלש באותה סקירה היא תנועת המוכרים והקונים שירד לכדי 46 נקודות בלבד. סעיף זה לא הצליח לחצות את גבול ה־50 מאז משבר המשכנתאות בעשור הקודם. תוצאה זו מעידה כי למרות שסקטור הבנייה בארה"ב התאושש באופן כמעט מוחלט מבחינת מחירי הדיור, המשקיעים האמריקניים עדיין לא זורמים אליו בהמוניהם. כנראה שהפצעים עדיין פתוחים מהמשבר ההוא.

אלמנט שלישי של חולשה סיפקה עונת הדוחות האחרונה של וול סטריט. תוצאות חלשות של חברות ה"עשה זאת בעצמך" בעונת הדו"חות הנוכחית מצביעה או רומזת על כך שהבוננזה של רכישות הבתים התסיימה נכון לחודשים הקרובים. בתוך כך, הירידה בשווי אותן מניות מדווחות כמו ווירפול ומאסקו הביאו לירידה בשוי מניות חברות נדל"ן כמו HORTON DR ו־KBHOME.

אחרי חודש אדום במיוחד, התשואות התאפסו מתחילת השנה אוקטובר האדום: מדד מניות של חברות הנדל"ן הן הדרך הפשוטה ביותר להיחשף אל שוק הנדל"ן האמריקאי. הסימנים שסקרנו ומראים על שינוי מומנטום בשוק הנדל"ן האמריקני גבו את מחירם גם במניות חברות הנדל"ן. מדד Estate Real US iShares) סימול: IYR )ירד בשיעור של 4.7% .מתחילת השנה המדד מציג תשואה אפסית. מדד ה־ Index Estate Real. S.U Jones Dow ירד בשיעור של 7% בחודש אוקטובר ומתחילת השנה נחלש בשיעור של 0.6% .

בשוק המקומי, קיימות שתי קרנות נאמנות, נדל"ן מניב צפון אמריקה REIT מגדל מניות ופסגות נדל"ן חו"ל חייבת. בחודש אוקטובר, הקרנות הניבו תשואה שלילית של 3.3%. ו־6.4% בהתאמה. מתחילה השנה האחרונה הניבו תשואה של4.0% ותשואה שלילית של 36.1% בהתאמה. בתחום תעודות הסל, התעודה קסם נדלן למגורים ארהב הציגה תשואה שלילית של מעל ל־12% מתחילת השנה והניבה תשואה שלילית של 9.2% בחודש אוקטובר. למילות סיכום, ניתן לומר כי תמונת הנדל"ן האמריקנית אכן מורכבת ומציגה תמונה בלתי אחידה של צמיחה לאורך זמן לעומת קפאון מעורר מחלוקת בטווח הקצר. מי שמאמין בהמשך התחזקות של הכלכלה הגדולה בעולם, יהנה גם מהמשך התעוררות הסקטור בטווח הארוך.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.