המדד המשולב לבחינת מצב המשק עלה בחודש אוקטובר ב-0.10% לעומת החודש הקודם. מדובר בקצב צמיחה נמוך מהממוצע החודשי מתחילת השנה והנמוך ביותר מאז חודש אפריל 2015. עוד עולה מהנתונים כי קצב הצמיחה השנתי של המדד המשולב מצוי סביב 3.5%-3.0%, מעט גבוה מקצב הצמיחה של הסקטור העסקי בשנתיים האחרונות.

רכיבי המדד המשולב הקשורים לפעילות הצריכה הפרטית תרמו לעליית המדד בחודש אוקטובר, בעוד רכיבי הפעילות התעשייתית קיזזו את קצב הצמיחה, זאת בדומה למגמה בחודשים האחרונים. כך, עליות נרשמו במדדי הפדיון של ענפי המסחר והשירותים וכן ביבוא של מוצרי צריכה. מנגד, נרשמו ירידות ביצוא הסחורות, בייצור התעשייתי וכן ביבוא של תשומות לייצור.

הנתונים מדגישים את ההסתמכות של הרכב הצמיחה הנוכחי בעיקר על סקטור השירותים, כאשר מנגד, ישנה חולשה מתמשכת בסקטור התעשייה, בדגש על יצוא הסחורות. כך, מאז חודש ינואר 2015 ועד ספטמבר 2016, צמח הפדיון בענפי השירותים בכ-9%, כמו גם הפדיון בענפי המסחר, ויצוא השירותים צמח בכ-17% מתחילת 2015 ועד אוגוסט 2016. בנוסף, נציין כי מאז ועד אוקטובר 2016 חלה עלייה חדה של כ-20% ביבוא של מוצרי צריכה, כאשר מנגד חלה ירידה של כ-12% ביצוא הסחורות (ראה/י תרשים).

יש לציין כי המגמות הדמוגרפיות בישראל בשנים האחרונות, ובכללם: עליית קצב גידול האוכלוסייה ל-2% וגידול משמעותי בשנים 2014-2015 במספר העולים ממדינות מפותחות (מערב אירופה וצפון אמריקה), אשר התמתן במהלך 2016, תומכות בגידול בביקוש לשירותים שונים ותורמות להמשך המגמה. מנגד, החולשה ביצוא הסחורות הינה, בין היתר, תוצאה של חולשה מתמשכת בביקושים החיצוניים למשק מצד חלק משותפות הסחר של ישראל בשנים האחרונות, לצד אירועים נקודתיים בשלוש היצואניות הגדולות (טבע, כי"ל ואינטל). זאת, בשילוב עם שחיקה בכושר התחרות של היצואנים הישראליים על רקע התיסוף המתמשך בשקל, בפרט מול הליש"ט והאירו.

בהקשר זה, נציין כי מבדיקה שערכנו עולה שמדינות אשר מצליחות בתחום היצוא, למרות תיסוף המטבע שלהן, עושות זאת בזכות מידה רבה של קלות בעשיית עסקים – תחום בו המשק הישראלי מתאפיין בחולשה. לראייה, הדירוג העדכני של ישראל בסקר "מדד קלות עשיית העסקים" (של הבנק העולמי) הידרדר עד למקום ה-52 לעומת 29 בשנת 2008. לאור האמור, יש צורך בתכנון ויישום, מצד קובעי המדיניות הכלכלית בישראל, של מגוון תכניות בתחומים שונים שמטרתן עידוד ותמיכה בפעילות העסקית בישראל בהווה ובעתיד.

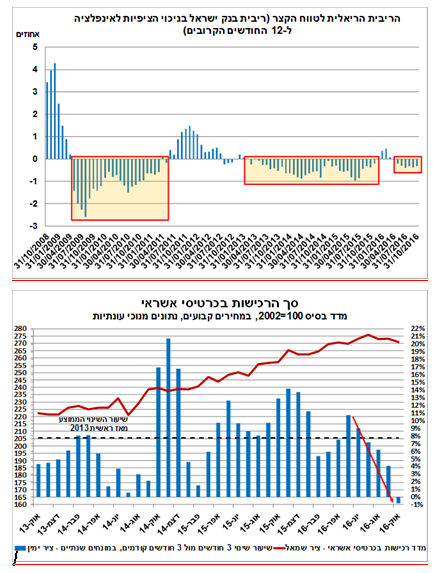

ריבית בנק ישראל נותרה ללא שינוי, ברמה של 0.1%, זה החודש ה-22 ברציפות

הוועדה המוניטארית בבנק ישראל החליטה ב-28 בנובמבר להותיר את הריבית לחודש דצמבר 2016 ללא שינוי ברמה של 0.1%. בכך, תושלם תקופה של 22 חודשים רצופים ללא שינוי בריבית, ובמבט קדימה, איננו צופים שינוי בריבית גם בחודשים הקרובים.

כחלק מהגורמים התומכים בהחלטה להותיר את הריבית ללא שינוי, ציין בנק ישראל כי בחודשים האחרונים ניכרת עלייה באינפלציה, בשל התפוגגות ההשפעה של מחירי האנרגיה הנמוכים והפחתות מחירים יזומות מצד הממשלה אשר "משכו" את האינפלציה כלפי מטה. כמו כן, ציפיות האינפלציה לטווחים הבינוניים והארוכים נותרו קרוב למרכז יעד יציבות המחירים.

בנוסף, מדגיש בנק ישראל כי "תמונת הפעילות הריאלית מוסיפה להיות חיובית". בכלל זה, צמיחה מהירה יחסית ברביע השלישי של השנה ועדכון כלפי מעלה של הצמיחה ברביעים הקודמים, אשר עקביים עם הנתונים החיוביים משוק העבודה. כמו כן, צוין כי אמנם נמשכת העלייה במחירי הדירות, אולם ניכרת האטה מסוימת בקצב נטילת המשכנתאות, בין היתר, על רקע עלייה מתמשכת בריבית המשכנתאות. באשר לשער החליפין, נאמר כי רמתו "ממשיכה להקשות על צמיחת היצוא והמגזר הסחיר". בנק ישראל התייחס גם למדיניות המוניטארית של הבנקים המרכזיים העיקריים אשר צפויה להמשיך להיות מרחיבה, וכן לתוואי העלאת הריבית בארה"ב שצפוי להיות מתון ואיטי, גם לאחר העלאת הריבית הצפויה בישיבה הקרובה שתתקיים ב-14.12.2016.

לסיכום, הוועדה המוניטארית בחרה שלא לשנות הריבית, ובמבט קדימה, ממשיכה להעריך כי "המדיניות המוניטארית תיוותר מרחיבה למשך זמן רב". זאת, בין היתר, כיוון שלדעת חברי הוועדה הסיכונים להשגת יעד האינפלציה עדיין גבוהים. יש לציין שהריבית הריאלית, המביאה בחשבון את הציפיות הנגזרות מנתוני משוק ההון לאינפלציה ב-12 החודשים הקרובים, מצויה בתחום השלילי ברציפות מאז חודש מאי, על רקע עלייה בציפיות האינפלציה בחודשים אלה, זאת לאחר שהייתה חיובית במהלך ארבעת החודשים הראשונים של השנה (ינואר-אפריל). התפתחות זו, עשויה להצביע על עלייה מתונה במידת ההשפעה של ההרחבה המוניטארית על עידוד הפעילות הכלכלית והאינפלציה במשק בחודשים האחרונים. על רקע זה, נשאלת כמובן השאלה, האם עדיין נדרשת מדיניות מוניטארית כה מרחיבה בהינתן קצב הצמיחה ,שיעור האבטלה וסביבת האינפלציה הצפויים ובהתחשב בזמן שנדרש להשפעת אמצעי המדיניות על הפעילות.

להערכתנו, הריבית בישראל עשויה לעלות במהלך המחצית השנייה של 2017, בין היתר, בכדי לאפשר לבנק ישראל להיערך, מבחינת כלי המדיניות שברשותו, לתוואי המחזיר את הריבית לשיעור "נורמלי" אשר גם יאפשר התמודדות עם אפשרות של האטה כלכלית בעתיד. תנאי הרקע ההכרחיים לאפשרות של העלאת ריבית, כוללים: חזרת האינפלציה (בפועל והצפויה) לתוך תחום יעד יציבות המחירים, מספר העלאות ריבית בארה"ב והמשך ההתפתחות החיובית בנתוני הצמיחה של המשק.

בחודשים האחרונים ניכרת מגמה של התמתנות בהיקף הרכישות בכרטיסי אשראי

הרכישות בכרטיסי אשראי על ידי צרכנים פרטיים ירדו בחודש אוקטובר השנה בשיעור (ריאלי) של כ-0.9% לעומת החודש הקודם (נתונים מנוכי עונתיות).

בחינת הנתונים לתקופות זמן ארוכות יותר, מצביעה על ירידה של ממש בסך הרכישות בכרטיסי אשראי בשלושת החודשים האחרונים, זאת בהמשך למגמת ההתמתנות בעת האחרונה. כך, בתקופה שבין החודשים אוגוסט-אוקטובר השנה חלה ירידה של כ-0.9% (במונחים שנתיים) לעומת שלושת החודשים שקדמו, זאת לאחר צמיחה של כ-4.1% בשלושת החודשים שהסתיימו בספטמבר ושל כ-6.2% בשלושת החודשים שהסתיימו באוגוסט. יש לציין שקצבי גידול אלה הינם נמוכים מהממוצע הרב שנתי (ראה/י תרשים). דהיינו, נתוני סך הרכישות בכרטיסי אשראי, המהווים אינדיקציה מסוימת לפעילות הצריכה הפרטית במשק, מלמדים על התמתנות מסוימת בביקושים המקומיים בעת האחרונה. נציין כי תמונה דומה מתקבלת גם מבחינה של נתוני הפדיון של רשתות השיווק ונתוני הפדיון של ענפי המסחר הסיטונאי והקמעונאי.

הירידה בחודשים אוגוסט-אוקטובר נבעה מירידה ברכישות של מוצרי תעשייה (מוצרי חשמל, רהיטים והלבשה) על רקע ירידה חדה יחסית ברכישות של מוצרי חשמל ואלקטרוניקה, ומירידה ברכישות של מוצרי מזון ומשקאות. מנגד, נרשמו עליות מתונות ברכישות של שירותים (כולל שירותי ביטוח, טיסות, בילוי ושירותי עירייה וממשלה) ושל מוצרים ושירותים אחרים (כולל תחבורה, תקשורת, אנרגיה ועוד).

לסיכום, בחודשים האחרונים ניכרת מגמה של התמתנות בהיקף הרכישות בכרטיסי אשראי. למרות זאת, הצריכה הפרטית צפויה להמשיך ולהיות מנוע הצמיחה העיקרי והיציב של המשק וכפועל יוצא מכך הפעילות בכרטיסי האשראי עשויה להמשיך ולהתרחב גם בחודשים הבאים. זאת, לאור תנאי הרקע המאקרו כלכליים בעת הנוכחית אשר אינם צפויים להשתנות בקרוב, ובכלל זה: גידול בהכנסה הפנויה של חלק גדול ממשקי הבית, לצד שיפור בכוח הקנייה שלהם, על רקע ירידת שיעור האבטלה לשפל היסטורי, סביבת אינפלציה נמוכה מאוד וריבית אפסית.

כתב: יניב בר

אגף הכלכלה בחטיבה הפיננסית של לאומי, בראשות ד"ר גיל בפמן.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דר גיל בפמן בנק לאומי

דר גיל בפמן בנק לאומי