|

|

השפעה צפויה על שוק המניות

בארץ |

|

ליום

01-12-16 |

ליום

08-12-16 |

שינוי

|

|

|

|

|

ריבית בנק ישראל |

0.1% |

0.1% |

0.00% |

|

|

|

|

שער חליפין שקל – דולר |

3.833 |

3.787 |

-1.20% |

|

|

|

|

שער חליפין דולר -אירו |

1.0661 |

1.067 |

0.08% |

|

|

|

Ý |

מדד ת"א 25 |

1438.25 |

1444.5 |

0.43% |

|

|

|

Ý |

מדד דאו-ג'ונס |

19123.58 |

19549.62 |

2.23% |

|

|

|

Ý |

מדד נאסד"ק |

5323.681 |

5393.76 |

1.32% |

|

|

|

Ý |

מדד S&P 500 |

2198.81 |

2241.35 |

1.93% |

|

|

|

Ý |

מדד לונדון FTSE 100 |

6752.93 |

6923.5 |

2.53% |

|

|

|

Ý |

מדד פרנקפורט DAX 30 |

10534.05 |

11062.0 |

5.01% |

|

|

|

Ý |

מדד טוקיו ניקיי |

18513.12 |

18765.47 |

1.36% |

|

|

|

|

מרווח בין ריבית אג"ח ישראלי ואמריקאי ל- 10 שנים |

-0.16% |

-0.16% |

0.00% |

|

|

|

Ý |

זהב |

1171.69 |

1172.7 |

0.09% |

|

|

|

Þ |

נפט |

51.06 |

50.23 |

-1.63% |

|

|

J |

* מדדי ארה"ב נכונים לסגירת ה- 7/12/16 מול סגירת ה- 30/11/2016. ישראל נכון ל-15:10.

מניות

מדדי המניות בעולם המשיכו השבוע בעליות שערים מרשימות של כ-2%-5%, כאשר מדדי וול סטריט ננעלו אמש ברמתם הגבוהה מזה שנה. היום הודיע דראגי בהתאם לציפיות כי הריבית בגוש האירו תיוותר על כנה ועל הארכת תוכנית הרכישות עד דצמבר 2017, החל מאפריל 2017 יופחת היקפן החודשי מ-80 מיליארד אירו לחודש ל-60 מיליארד אירו. מדדי אירופה מגיבים בעליות שערים נכון לשעת כתיבת שורות אלה, הדאקס רשם עלייה שבועית של -5%.

הנפט נסחר השבוע בתנודתיות גבוהה כאשר במהלך המסחר התוך יומי (5/12) הגיע לרמת ה-52.4 דולר לחבית (מצ"ב גרף) נכון לשעת כתיבת שורות אלה נסחר ברמת ה- 50 דולר לחבית נפט. מצ"ב גרף מסחר תוך יומי שבוע:

ארה"ב- השבוע ביום רביעי ה-14/12 צפויה החלטת הריבית של הפד ההערכות בהסתברות גבוהה מאוד הן להעלאת ריבית של 0.25% זאת לאחר שנה בה הפד לא העלה את הריבית12/15. הצפי להעלאה בתמיכת נתוני המאקרו הממשיכים להציג שיפור: ביום שישי התפרסם דוח התעסוקה בארה"ב אשר הפתיע לחיוב והיכה את התחזיות - דוח זה הוא אחד מהנתונים העיקריים בין היתר שהפד עוקב אחריהם בקבלת ההחלטות להעלאת ריבית.

שיעור האבטלה לחודש נובמבר ירד מ-4.9% (אוקטובר) ל-4.6% כאשר הצפי היה שיוותר על 4.9%, שיעור האבטלה underemployment הכולל תעסוקה לא יעילה, עובדים במשרה חלקית מכורח המציאות, ניצול לא מלא של פוטנציאל היצור ו- Overqualified כולל חצאי משרות אף הוא הפתיע בנובמבר וירד מ-9.5% ל-9.3% שיעור ההשתתפות בכוח העבודה בארה"ב- 62.5%.

שיעור האבטלה לחודש נובמבר הינו הנמוך מזה 9 שנים מצ"ב:

תוספת המשרות במגזר הלא חקלאי לחודש נובמבר עמדה על 178 א' משרות בקירוב לצפי האחרון ל- 180 א' משרות ב-12 חודשים אחרונים ממוצע תוספת המשרות עומד על כ-190 א', ובשלושת החודשים האחרונים הממוצע עומד על כ- 176א', ממוצע זה ממשיך להניע את הצמיחה בארה"ב כאשר גם בבחינת השכר לשעה במונחים שנתיים נמשכת העלייה בשכר לשעה בחודש נובמבר נרשמה עלייה של 2.5% (במונחים שנתיים) מעט מתחת לצפי ל-2.8%.

מדד מנהלי הרכש במגזר היצרני לחודש נובמבר עלה מרמה של 51.9 לרמה של 53.2, מעל הצפי. הזמנות מפעלים לחודש אוקטובר עלו ב- 2.7%, מעל הצפי. כאשר הזמנות מוצרים ברי קיימא לחודש אוקטובר (נתון סופי) עלו ב- 4.6%, מעל הצפי. מנגד אשראי צרכנים לחודש אוקטובר בלט לשלילה כאשר הסתכם ב- 16 מיליארד דולר אל מול צפי של 18.65 מיליארד דולר.

מצ"ב גרפי מדדי דאו ג'ונס והאס אנד פי 500 אשר הגיעו אמש לרמתם הגבוהה מזה שנה:

בהתייחס לציפיות מן השוק לגבי העלאת הריבית ברביעי הבא ה-14/12 בדומה לסקירה החולפת בשוקי ההון צופים סבירות גבוהה מאוד להעלאת ריבית:

אירופה– גוש האירו- היום הודיע דראגי בהתאם לציפיות כי הריבית בגוש האירו תיוותר על כנה וכן על הארכת תוכנית הרכישות עד דצמבר 2017, בנוסף החל מאפריל 2017 צפוי היקפן החודשי לרדת מ-80 מיליארד אירו לחודש ל-60 מיליארד אירו.

עוד בגוש השבוע: תוצאות משאל העם באיטליה נגד אישור הרפורמות החוקתיות במדינה גרמו להתפטרותו של ראש ממשלת איטליה. בהמשך לברקזיט החשש בשווקים הוא ממשקל נוסף שיוטל על המדינות החזקות בגוש.

בגזרת המאקרו בגוש האירו: מכירות קמעונאיות עלו לחודש אוקטובר עלו ב- 1.1%, מעל הצפי.

התמ"ג לרבעון 3 (סופי) רשם צמיחה של 1.7% מעל צפי ל 1.6% (במונחים שנתיים).

סין- מדד מנהלי הרכש במגזר היצרני לחודש נובמבר עלה מרמה של 51.2 לרמה של 51.7, מעל הצפי. הייצוא בחודש נובמבר רשם עלייה של 0.1% לעומת נובמבר אשתקד (במונחים דולריים), זאת לעומת נפילה של 7.3% באוקטובר, בעוד הייבוא טיפס ב 6.7% לאחר ירידה של 1.4% באוקטובר. הצפי היה לירידה של 5% בייצוא וירידה של 1.3% בייבוא.

ישראל- המעוף בדומה למדדים בעולם רשם עליה שבועית אם כי נמוכה יותר 0.5%.

בזירת המאקרו : פרסמה הלמ"ס השבוע את נתוני השכר הממוצע למשרת שכיר של עובדים ישראלים לחודש ספטמבר מהם עולה כי השכר הממוצע למשרת שכיר במחירים קבועים היה 9,487 ₪. בחודשים יולי-ספטמבר נרשמה עלייה של- 3.9% בחישוב שנתי, במספר משרות שכיר, בהמשך לעלייה של 3.5% בחישוב שנתי בחודשים אפריל-יוני 2016.

בהסתכלות על פי מגזרים לחודש ספטמבר המגזר הגדול ביותר היה מגזר החברות הלא פיננסיות ובו היו 2.286 מיליון משרות שכיר, 65.8% מכלל משרות השכיר במשק.

המלצות

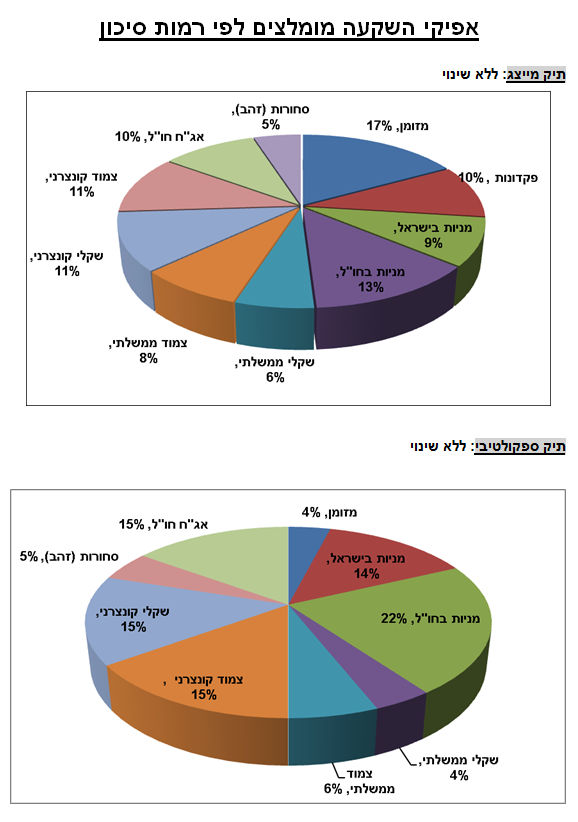

אנו ממליצים על חשיפה מנייתית בתיק מייצג של-22% ובתיק ספקולטיבי של 36% בתמהיל המנייתי לטובת חו"ל על חשבון ישראל (60% חו"ל, 40% ישראל). בהתייחס לחשיפה הגיאוגרפית בחו"ל אנו מעדיפים את החשיפה לארה"ב המובילה מבין הכלכלות המפותחות בדגש על הסקטורים: סקטור התעשייה, סקטור הפיננסיים וסקטור הפארמה. בנוסף, החברות בארה"ב צפויות ליהנות, בעקבות בחירתו של טראמפ, מצפי להפחתת מס החברות ל-15% וכן אפשרות להחזרה חד פעמית של מזומנים במיסוי מופחת של 10% והקלת רגולציה. החלוקה הגיאוגרפית המומלצת בחו"ל: ארה"ב -70%, אירופה –13%, יפן-12%, אסיה ללא יפן –5% .

האפיק המנייתי צפוי להמשיך וליהנות מרמת הריביות הנמוכה בעולם ולהוות אלטרנטיבת השקעה מעניינת כחלק מהתיק בהתאם לאהבת הסיכון. מומלצת השקעה גם במניות גלובאליות בעלות תזרימי מזומנים יציבים. אנו ממשיכים בהמלצתנו להיחשף לדולר גם באמצעות האפיק המנייתי.

מבחינת הסקטורים המובילים בארה"ב מומלצת השקעה:

בסקטור התעשייה, בדגש על תת הסקטור התעשייה הביטחוניות אשר צפויה ליהנות מהגדלת תקציבי הביטחון לצבא ארה"ב, בנוסף, השקעה בחברות הנדסה וציוד המתמחות בהקמת פרויקטי תשתית על רקע תוכניתו לבניית חומה בגבול עם מקסיקו, פיזית או וירטואלית וכן השקעות בעסקי אבטחת הגבולות ובתשתיות.

סקטור הפיננסיים על רקע העלאות הריבית הצפויות בשבוע הבא ובמהלך 2017 יחד עם צפי להקלות ברגולציה וכן המשך השיפור בכלכלה האמריקאית, בנוסף ניתן להיחשף גם לתת הסקטור - הבנקים האיזוריים בארה"ב.

סקטור הצריכה המחזורית בשל המשך השיפור בכלכלה והעלייה בצריכה.

סקטור הבריאות המאופיין בחברות גלובליות יציבות בעלות תזרימי מזומנים גבוהים.

בנוסף מומלץ גם סקטור הטכנולוגיה בדגש על בחירה סלקטיבית של מניות.

ללקוחות ספקולטיביים אנו ממליצים על סקטור התעופה בשל מחירי האנרגיה נמוכים יחסית יחד עם השיפור המתמשך בכלכלה האמריקאית. וכן תת סקטור הביומד בשל הפוטנציאל הגלום בו.

בהתייחס להשקעה באירופה ניתן להשקיע דרך תעודות סל מנוטרלות מטבע וכן תעודות על חברות גלובאליות/ יצואניות. בנוסף מומלצת השקעה גם במדד הדאקס כחלק מחשיפה לגוש האירו, ניתן להיחשף גם באמצעות מדד MDAX - מדד המניות הבינוניות בגרמניה.

בהתייחס להשקעה באסיה: ניתן ל"תבל" את התיק עם חשיפה לאסיה פסיפיק ללא יפן וכן להיחשף ליפן בנטרול מטבע כפי המפורט מעלה.

בהתייחס לסחורות – ממשיכים בהמלצתנו על השקעה של 5% מהתיק לזהב בראיה לטווח ארוך בהתאם לסיכון התיק כהגנה.

XPH- המשקיע בחברות פארמה מובילות בתחומן בהתפלגות: כ-90.4% פארמה, 9.5%-ביוטכנולגיה. בין החברות הבולטות במדד: ג'ונסון את ג'ונסון, פייזר, מרק, בריסטול מאיירס, מיילן פריגו ועוד. לתעודה תשואת דיבידנד ממוצעת של כ-0.8%. 10 האחזקות הגדולות מהוות כ-49% מהתעודה. ד.ניהול-0.35%.

BBH- המשקיע בחברות הביוטכנולוגיה המובילות בתחומן וטומן בחובו פוטנציאל רב, בהתפלגות: כ-75% ביוטכנולוגיה , 20% פרמצבטיקה, 5% מוצרים רפואיים. בין החברות הבולטות במדד: אמג'ן, גלעד סיינס, ביוג'ן, אילומיין ועוד רוב החברות אמריקאיות.ד.ניהול-0.35%.

XLF – המשקיע בבנקים וחברות פיננסיים בארה"ב, בהתפלגות: 54.16% בנקים, 30% ביטוח, 13.4% שירותים פיננסיים. בין החברות הבולטות במדד: ג'ייפי מורגן, ברקשייר האתווי, וולס פארגו, בנק אוף אמריקה, סיטי גרופ, גולדמן זאקס, AIG ועוד. 10 האחזקות הגדולות מהוות כ-55% מהתעודה. תשואת דיבידנד ממוצעת של החברות המוחזקות כ- 1.7%, ד.ניהול-0.14%.

KRE – המשקיע בבנקים אזוריים וחברות השקעה בארה"ב, בהתפלגות: 93.7% בנקים, 5.3% חברות השקעה. בין החברות הבולטות במדד: National penn Bancshares, Great western Bancorp, Sterling Bancorp, Bankunited, Wintrust financial. ועוד, 10 האחזקות הגדולות מהוות כ-44.8% כך שהתעודה מפוזרת. תשואת דיבידנד של 1.8%.דמי ניהול 0.35%.

XHB – חברות בניה וכאלה המספקות שירותים ומוצרים לבית בארה"ב. כ- 28% מהחברות בתעודה הינן חברות בניה, 15% מספקות חומרי גלם לבניה, 20% קמעונאות, 13% מתחום הריהוט. בין החברות הנכללות במדד Lennox Corporation (LII) המספקת מוצרים ושירותים לקרור, וחימום בתים. Home Depot (HD) המספקת מוצרים לבית, Whirlpool (WHR) המספקת מוצרי חשמל לבית, Lennar (LEN), Ryland (RYL), Toll Brothers (TOL) חברות נדל"ן/בניה אמריקאיות ועוד. ד.ניהול-0.35%.

XLY –המשקיע בחברות צריכה מחזורית בארה"ב בהתפלגות של: כ-37% בקמעונאות כ-28% במדיה, 10% באינטרנט, 5.9% הלבשה. בין האחזקות הגדולות נמנות החברות: וולט דיסני, הום דיפו, אמאזון, מקדונלדס, טיים וורנר, נייקי, סטארבקס, פורד מוטור, טארגט, ג'נרל מוטורס ועוד. תשואת דיבידנד 12 חודשים אחרונים 1.5%. ד.ניהול-0.16%.

XLI- המשקיעה בחברות תעשייה גדולות המובילות בתחומן בארה"ב בהתפלגות: כ- 23% תעשייה כללית, 22% בהגנה וחלל, 16.5% בתחבורה, 8% אלקטרוניקה, 6% מכונות מגוונות, 6% בחברות תעופה. בין האחזקות הגדולות נמנות החברות: ג'נרל אלקטריק, M3, בואינג, יוניון פאסיפיק, לוקהיד מרטין, קאטרפילר ועוד. 10 האחזקות הגדולות ביותר מהוות כ- 46% מהתעודה, תשואת הדיבידנד 12 חודשים אחרונים הינה כ- 2% ודמי הניהול- 0.14%.

ITA- המשקיעה בעיקר בחברות ביטחוניות שקשורות לחלל, הגנה ותעופה בארה"ב המובילות בתחומן בהתפלגות: כ-76% הגנה, חלל ותעופה,7.6% ייצור חלקים שונים, 6.5% חומרה, 3% בניית ספינות, 2% מכונות שונות, ושאר אחזקות של כ- 1% כ"א ב- מחשבים, תקשורת, אלקטרוניקה ומחסנים ואחסון. בין החברות הבולטות במדד: בואינג, לוקהיד מרטין, רוקוול קולינס ג'נרל דינאמיקס ועוד. לתעודה תשואת דיבידנד ממוצעת של כ-1.8%. 10 האחזקות הגדולות מהוות כ-57% מהתעודה. ד.ניהול-0.43%.

JETS - המשקיעה בחברות התעופה המובילות בהתפלגות: 86% תעופה, 6.5% הגנה וחלל, 2.8% הנדסה. בין החברות הבולטות במדד: DELTA AIR LINES, SOUTHWEST AIR LINES, AMERICAN AIR LINES, UNITED CONTINENTAL HOLDING, ALASKA AIR GROUP ועוד. 10 האחזקות הגדולות מהוות כ-73% דמי ניהול 0.6%.

-XRLV העוקבת אחרי מדד של 100 מניות המובילות במדד ה - S&P500 שהפגינו תנודתיות נמוכה, תוך הקטנת חשיפה שלילית לשינויים בשער הריבית. ההתפלגות הסקטוריאלית של התעודה: תעשיה 25.3%, בריאות 22.5%, פיננסים 18.7%, צריכה בסיסית 12.6%, צריכה מחזורית 9.4%, טכנולוגיה: 8.6%. בין האחזקות הגדולות בתעודה:

procter &Gamble, Coca-Cola, Republic services, Johnson & Johnson, United Parcel Service (UPS), Philip Morris, Lockheed Martin, Cincinnati Financial, Berkshire Hathaway, Arthur J Gallagher. דיבידנד 1.8%, ד"נ 0.25% .

ETF על אירופה:

ISHARES-EURO STOXX 50- במטבע האירו טיקר MSE FP, בדולר FEZ. מדד זה מכיל את 50 החברות הגדולות באירופה רובן חברות בעלות פעילות גלובאלית עולמית – המדד מתפלג סקטוריאלית: כ- 19% בנקאות , כ-7.5% נפט וגז, כ- 9.3% פרמצבטיקה, כ- 7% ביטוח, 6.9%- טלקום, 5.5%- אלקטרוניקה , 5%-כימיקלים, 3.6%- מזון, ועוד. בין המניות הבולטות ניתן למצוא את: TOTAL SA, SANOFI, סימנס, באייר, BNP PARIBAS, יוניליוור, טלפוניקה ועוד. ד.ניהול- FEZ-0.29%/ MSE- 0.2%.

WISDOMTREE EUROPE HEDGED– טיקר HEDJ, תעודת סל מנוטרלת מטבע (לדולר) על מדינות גוש היורו. המדד מכיל חברות בעלות שווי שוק מעל מיליארד דולר ותשואת דיבידנד גבוהה, אשר לפחות 50% מהכנסותיהן מגיעים מחוץ לאירופה. חלוקה גיאוגרפית: כ – 25% צרפת, 25% גרמניה, 20% - ספרד, 16% הולנד, 8% בלגיה, 3% פינלנד, 2% איטליה. חלוקה סקטוריאלית: כ- 22% צריכה לא מחזורית, 19% תעשיה, 17% צריכה מחזורית, 13% פיננסים, 12% בריאות, 6% תקשורת, 5% חומרי גלם. בין המניות הבולטות: Anheuser-Busch (אחת מיצרניות הבירה הגדולות בעולם), טלפוניקה, בנק בילבאו, סנופי, בנק סנטנדר, יוניליבר, סימנס, דיימלר ועוד. ד.ניהול-0.58%

ISHA HEDGED MSCI GERMANY - טיקר HEWG, תעודת סל מנוטרלת מטבע (לדולר) על גרמניה. המדד מכיל חברות בינוניות וגדולות בשווי ממוצע של כ-28 מיליארד דולר ותשואת דיבידנד בגובה של כ-5.42% (שנה אחורה) וצפי קדימה של כ- 3.9%. חלוקה סקטוריאלית: כ- 15% יצרניות רכב, 13.7% כימיקלים, 11.8% חברות פארמה, 11% ביטוח, 8% תעשיה, 6% תוכנה, 5.5% תקשורת, 5% בנקים, 4% שירותי רפואה, 3% אלקטרוניקה. בין המניות הבולטות: באייר, סימנס, Allianz, Deutch Telcom AG, SAP, Deutch Bank AG. ד.ניהול-0.53%

VGK- תעודת סל דולרית העוקבת אחר מדד המניות מדינות אירופה המפותחות הכולל מניות גדולות ובינוניות בחלוקה גיאוגרפית מתפלגת: כ-27% אנגליה, 14% צרפת, 15% שוויץ, 14% גרמניה, 7% הולנד, 5% ספרד, 5% שוודיה, 3.7% איטליה ועוד. בחלוקה סקטוריאלית: כ- 14% בנקאות , כ-12% פארמה, 7.3% נפט וגז, כ-6.2% טלקום,כ-5.8% ביטוח, כ- 5.7% מזון, 4%- כימיקלים , 3%-משקאות, 3%- כרייה ועוד. בין המניות הבולטות ניתן למצוא את: TOTAL SA, SANOFI, נסטלה, נוברטיס, באייר, ROCHE HOLDING, HSBC , BP, ועוד. 10 החברות הגדולות המרכיבות את התעודה מהוות כ- 18% בלבד מהתעודה מה שמראה על גיוון ופיזור בתעודה. תשואת הדיבידנד של התעודה בשנה האחרונה עומדת על 3.75%.

ETF על אסיה :

AAXJ- עוקבת אחר מדינות אסיה ללא יפן בפיזור ביניהן: דרום קוריאה (19%), סין (22%), הונג קונג (18.7%), טיוואן (15%), הודו (10%), סינגפור (5.2%), מלזיה (4%),אינדונזיה (3%) תשואת הדיבידנד של המדד כ- 1.8% האחזקות העיקריות בתעודה מתפלגות סקטוריאלית: 21% בנקאות ופיננסיים, 10% סמיקונדקטור, 6.7% טלקום, 4% נפט וגז, 5% ריטים, 6.6% ביטוח. 10 האחזקות הגדולות מהוות 22% מהתעודה. ד.ניהול-0.69%.

WISDOMTREE JAPAN HEDGED - טיקר DXJ, תעודת סל מנוטרלת מטבע (לדולר) על יפן. המדד מכיל חברות בעלות שווי שוק מעל 100 מיליון דולר ותשואת דיבידנד גבוהה, אשר לא יותר מ- 80% מהכנסותיהן מגיעים מחוץ ליפן. חלוקה סקטוריאלית: כ- 25% צריכה מחזורית, 22% תעשיה, 15% טכנולוגיה, 11% פיננסים, 10% חומרי גלם, 9% צריכה לא מחזורית, 8% בריאות. בין המניות הבולטות: טויוטה, מיצובישי, Japan Tobacco, Mizuho Financial, קאנון, הונדה, ניסן ועוד. ד.ניהול-0.48%.

באופן כללי ללקוחות המעוניינים להימנע מחשיפה דולרית ניתן להשקיע באמצעות מגוון תעודות הסל בארץ בהתאם לסקטור/ גיאוגרפי/ סחורות המומלצים.

אפיק סולידי

-

בעולם, בסיכום שבועי, נרשמה ירידה קלה בתשואות האג"ח הממשלתי של ארה"ב ועליה קלה בתשואות האג"ח הממשלתי של גרמניה. במדינות מוכות החוב נרשמה ירידת תשואות.

-

בארץ, בסיכום שבועי, עם קורלציה לארה"ב, נרשמה ירידה קלה בתשואות האג"ח הממשלתי ברוב הטווחים, כאשר נרשמה עדיפות באפיק הצמוד השבוע.

-

הפורוורד, על המדד לשנה נשאר סביב 0.40%, בדומה לסקירה הקודמת.

-

המרווח בין ישראל לארה"ב נשאר על מינוס 0.16%, בדומה לסקירה הקודמת.

-

קונצרני- בסיכום שבועי, נרשמה ירידה בתשואות במדדי האג"ח הקונצרני העיקריים.

-

אג"ח חו"ל- בסיכום שבועי, נרשמה מגמה מעורבת בתשואות אג"ח חברות בארה"ב.

-

ב- 14.12 (יום ד') תתפרסם החלטת הריבית של הפד בארה"ב. כאשר הצפי מן השוק הוא להעלאה של 0.25% לרמה של 0.5-0.75%.

-

ב- 15.12 (יום ה') יתפרסם מדד המחירים לצרכן בישראל לחודש נובמבר. צפי שלנו ל- 0%.

אג"ח ממשלתי

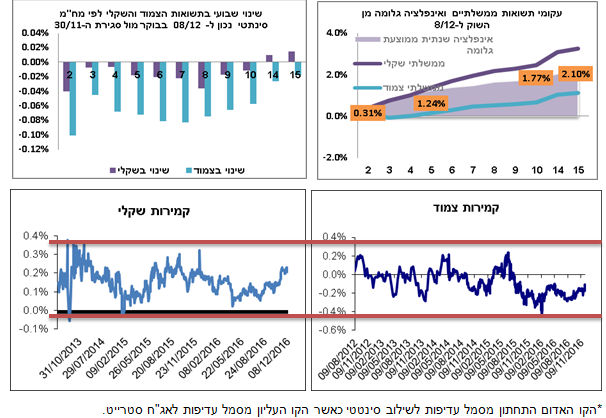

שקלי: בסיכום שבועי נרשמה ירידה קלה בתשואות בכל הטווחים, למעט בטווחים 14-15.

צמוד: נרשמה ירידת תשואות בכל הטווחים.

*הקו האדום התחתון מסמל עדיפות לשילוב סינטטי כאשר הקו העליון מסמל עדיפות לאג"ח סטרייט.

מצ"ב שינוי שבועי בתשואות אג"ח ממשלתי בעולם (לפי 10Y) נכון ל-8.12 ב-15:30:

ארה"ב וישראל:

תשואת אג"ח 10 שנים ארה"ב רשמה ירידה מתונה מאז הסקירה הקודמת ועומדת נכון לסגירת ה- 7.12 על 2.34% אל מול %2.38 בשבוע שעבר. תשואת אג"ח שקלי 10 שנים של ישראל רשמה גם היא ירידה מתונה מאז הסקירה הקודמת ועומדת נכון לסגירת ה- 7.12 על 2.18% אל מול 2.21% בשבוע שעבר. לפיכך, המרווח בין ישראל לארה"ב נשמר על מינוס 0.16% בדומה לסקירה הקודמת. מצ"ב גרף מרווח 10 שנים אחרונות:

אירופה:

מאז הסקירה הקודמת ועד שעת כתיבת שורות אלו נרשמה עליה קלה בתשואות באג"ח הממשלתי 10 שנים של גרמניה וצרפת. בספרד ואיטליה (שם הכריז בתחילת השבוע ראש הממשלה על התפטרותו בעקבות תוצאות משאל העם) נרשמה ירידת תשואות. ביוון נרשמה עליה בתשואות.

היום הבנק המרכזי בגוש האירו הותיר את הריבית האפסית על כנה, בהתאם לצפי השוק. בנוסף הודיע כי ימשיך את תוכנית ההרחבה הכמותית מעבר למרץ 2017 עד לדצמבר 2017 אך מנגד, החל מחודש אפריל 2017, יקטין את היקף הרכישות החודשי מ-80 ל- 60 מיליארד אירו.

אג"ח קונצרני בארץ:

מאז הסקירה הקודמת נרשמה ירידה בתשואות במדדי האג"ח הקונצרני המרכזיים, כאשר האפיק הצמוד בלט לחיוב:

תשואת התל בונד 20 ירדה מ- 1.88% ל- 1.80%, המרווח ירד מ- 1.74% ל- 1.71%.

תשואת התל בונד 40 ירדה מ- 1.41% ל-1.30%, כאשר המרווח ירד מ- 1.41% ל- 1.33%.

תשואת התל בונד שקלי ירדה מ- 3.14% ל- 3.09% כאשר המרווח ירד מ- 2.06% ל- 2.03%.

מצ"ב גרף מרווחים היסטורי:

בשונה מאג"ח ממשלתי (שם אנו נוטים ל-60% צמוד ו-40% שקלי) אנו ממליצים בקונצרני על חלוקה שווה בין האפיק הצמוד לשקלי בעיקר בשל רמות המרווחים שהתל בונדים העיקריים נמצאים כיום. כאשר, מרווח תל בונד שקלי נמצא ברמה יחסית גבוהה היסטורית (קו התנגדות) ועשוי לרדת אל מול מרווחי תל בונדים- 20,40 אשר נמצאים ברמה יחסית נמוכה (קו תמיכה) ועשויים לעלות. כאשר ההעדפה שלנו היא לאגרות איכותיות יותר (מבחינת דירוג ובטחונות) במח"מ ממוצע עד 4 שנים.

המלצה:

-

אג"ח ממשלתי- אחזקה של 14% בתיק המייצג ו 10% בספקולטיבי.

-

עדיפות לצמוד על פני השקלי, בשל המשך פער חיובי בין הערכותינו לבין האינפלציה הגלומה מן השוק ל-12 חודשים הקרובים, בחלוקה של 60% צמוד 40% שקלי באג"ח הממשלתי.

-

באפיק הצמוד מומלצת השקעה במח"מ סינטטי. ואילו באפיק השקלי מומלצת השקעה סטרייט.

-

בתיק המייצג מומלצת השקעה במח"מ סינטטי של עד 5 שנים. בתיק הספקולטיבי המח"מ הסינטטי המומלץ הוא עד 6 שנים. עדיפות לשילוב צמודי מדד ארוכים במח"מ של עד 7 שנים עם שקלי במח"מ עד 5 שנים.

-

אג"ח קונצרני בארץ: אחזקה בתיק מייצג של 22% ובתיק ספקולטיבי אחזקה של 30%, עם חלוקה שווה בין צמוד לשקלי (בעיקר בשל רמות המרווחים שהתל בונדים השקלי ו- 20,40 נמצאים כיום). מח"מ ממוצע עד 4 שנים בעדיפות לאגרות איכותיות יותר (מבחינת דירוג ובטחונות).

-

אג"ח חו"ל- אחזקה של 10% בתיק המייצג ואחזקה בתיק הספקולטיבי של 15%. אנו ממליצים על אג"ח קונצרני בדרוג סביב דרוג מדינת ישראל (A) ובטווח שבין BBB ל- A במח"מ של 4-5 שנים. ההשקעה יכולה להיעשות באופן ישיר (ע"פ רשימת האג"ח המומלצות של בנק אגוד), או דרך תעודות הסל ITR, CIU, VCSH:

-

CIU- המשקיעה בדרוג ממוצע A, מח"מ 4.22 ותשואה ממוצעת של 2.69% (2.63% בסקירה הקודמת). דמי ניהול בתעודה 0.2%. כ- 86% מהתעודה מושקע באג"ח קונצרניות, השאר באג"ח מדינות, supranationals, אג"ח מוניציפליות, וקרן כספית של בלאק רוק.

-

ITR- המשקיעה באג"ח קונצרניות בלבד בדרוג ממוצע A- , מח"מ 4.36 ותשואה ממוצעת של 2.81% (2.85% בסקירה הקודמת). דמי ניהול בתעודה 0.12%.

-

מי שמעוניין לקצר מח"מ מטעמי סיכון יכול להשקיע בתעודה של וואנגארד – VCSH. מח"מ 2.63, דירוג ממוצע A-, תשואה 2.24% (2.30% בסקירה הקודמת). דמי ניהול 0.12% ונכסים מנוהלים בסך של כ- 10 מיליארד דולר.

-

דרך נוספת להשקעה היא על ידי קרנות נאמנות ישראליות עם או בלי נטרול החשיפה המטבעית.

האינפלציה בפועל מן השוק על עקום האג"ח, מאז סגירת ה- 30.11 ועד היום, רשמה עליה קלה בכל הטווחים. נציין כי, האינפלציה בפועל מן השוק על עקום האג"ח מתחילת השנה הרימה ראש, בעיקר בטווחים הקצרים והארוכים. כאשר ההסכם האחרון על צמצום תפוקת הנפט בין מדינות אופ"ק נותן לאינפלציה כעת רוח גבית, זאת בקיזוז ייסוף השקל מול סל המטבעות בתקופה האחרונה.

מצ"ב גרף אינפלציה גלומה באג"חים לפי מח"מ סינטטי מתחילת שנה:

ריבית:

בישראל: הריבית לחודש דצמבר עומדת על 0.1%.

באירופה: הריבית הכללית בגוש נשארה על 0%, כאשר הריבית על הפיקדונות נשארה על מינוס 0.4%, בהתאם לצפי. צפי להשארת הריבית האפסית בגוש או נמוך מכך לאורך זמן והמשך תוכנית הרכישות עד דצמבר 2017.

בארה"ב: הריבית בארה"ב עומדת על 0.25%- 0.5%. הציפיות מן השוק עומדות על הסתברות גבוהה מאוד להעלאת ריבית ,בפגישה הקרובה בתאריך ה- 14.12, ב-0.25%.

מט"ח שקל-דולר

מאז הסקירה הקודמת הדולר נחלש מול השקל בכ- 1%. צמד המטבעות נסחר כעת סביב שער של 3.79 שקל לדולר, כאשר בסקירה הקודמת (ה- 1.12.16) סגר בשער של 3.8331 שקל לדולר.

בנק ישראל פרסם היום את נתוני המסחר בשוק מטבע החוץ לחודש נובמבר מהם עולה כי במהלך נובמבר התחזק השקל מול הדולר בשיעור של 0.3% ומול האירו בשיעור של 3.1%. מול מטבעות שותפות הסחר העיקריות של ישראל, כפי שמשוקלל בשער החליפין הנומינאלי האפקטיבי, התחזק השקל בכ- 2.3%.

בעולם, התחזק הדולר משמעותית בנובמבר מול רוב המטבעות העיקריים בכלל זה ב- 2.9% מול האירו, ב- 8% מול הין היפני ו-בכ-2.7% מול הפרנק השוויצרי; מנגד נחלש הדולר ב-2.3% מול הפאונד הבריטי. מצ"ב שיעורי השינוי של הדולר כנגד מטבעות שונים לנובמבר 2016:

בגזרת המאקרו בארה"ב התפרסמו נתונים חיוביים יחסית: דוח התעסוקה שהתפרסם בארה"ב נתן אור ירוק סופי - להעלאת הריבית בארה"ב ב-14/12, שיעור האבטלה לחודש נובמבר ירד מ-4.9% (אוקטובר) ל-4.6% כאשר הצפי היה שיוותר על 4.9%. שיעור האבטלה הכולל תעסוקה לא יעילה, עובדים במשרה חלקית/חצאי משרות, אף הוא הפתיע בנובמבר וירד מ-9.5% ל-9.3%. שיעור ההשתתפות בכוח העבודה בארה"ב עומד היום על 62.5%. תוספת המשרות במגזר הלא חקלאי לחודש נובמבר עמדה על 178 א' משרות בקירוב לצפי האחרון ל- 180 א'. גם בבחינת השכר לשעה במונחים שנתיים נמשכת העלייה בשכר לשעה בחודש נובמבר נרשמה עלייה של 2.5% (במונחים שנתיים) מעט מתחת לצפי ל-2.8%. מדד מנהלי הרכש במגזר היצרני לחודש נובמבר עלה מרמה של 51.9 לרמה של 53.2, מעל הצפי. הזמנות מפעלים לחודש אוקטובר עלו ב- 2.7%, מעל הצפי. כאשר הזמנות מוצרים ברי קיימא לחודש אוקטובר (נתון סופי) עלו ב- 4.6%, מעל הצפי. מנגד אשראי צרכנים לחודש אוקטובר בלט לשלילה כאשר הסתכם ב- 16 מיליארד דולר אל מול צפי של 18.65 מיליארד דולר.

אנו ממשיכים להאמין כי הדולר צפוי להתחזק מול המטבעות העיקריים בעולם בטווח הקצר-בינוני ובנפרד באופן מתון מול השקל. זאת בשל רמת הריביות האפסיות בארץ ובעולם וצפי להעלאות ריבית בארה"ב, וכן בשל חוזקה היחסי של הכלכלה האמריקאית מול שאר העולם.

דולר-אירו

בסיכום שבועי הדולר שמר על יציבות מול האירו. צמד המטבעות נסחר כעת סביב שער של 1.067 דולר לאירו, כאשר בסקירה הקודמת (ה- 1.12.16) סגר בשער של 1.0661 דולר לאירו.

תוצאות משאל העם באיטליה נגד אישור הרפורמות החוקתיות במדינה גרמו להתפטרותו של ראש ממשלת איטליה. בהמשך לברקזיט החשש הבא בשווקים הוא ממשקל נוסף שיוטל על המדינות החזקות בגוש היום הבנק המרכזי בגוש האירו הותיר את הריבית האפסית על כנה, בהתאם לצפי השוק. בנוסף הודיע כי ימשיך את תוכנית ההרחבה הכמותית מעבר למרץ 2017 עד לדצמבר 2017 אך מנגד, החל מחודש אפריל 2017, יקטין את היקף הרכישות החודשי מ-80 ל- 60 מיליארד אירו.

אנו ממשיכים להעריך כי הדולר צפוי להתחזק מול האירו בטווח הקצר-הבינוני בשל צפי לעלייה של הריבית בארה"ב אל מול צפי להשארת הריבית האפסית/נמוך מכך לאורך זמן והמשך תוכנית ההרחבה הכמותית בגוש עד סוף שנת 2017.

נתונים עיקריים שהתפרסמו השבוע באירופה בגזרת המאקרו:

גוש האירו- מדד מנהלי הרכש במגזר השירותים (סופי) ירד מרמה של 54.1 לרמה של 53.8, מתחת לצפי. מכירות קמעונאיות עלו לחודש אוקטובר עלו ב- 1.1%, מעל הצפי. התמ"ג לרבעון 3 (סופי) רשם צמיחה של 1.7% מעל צפי ל 1.6% (במונחים שנתיים). הריבית המרכזית בגוש נותרה על 0%. הריבית על הפיקדונות נותרה על מינוס 0.4%, בהתאם לצפי.

גרמניה- הזמנות מפעלים לחודש אוקטובר עלו ב-4.9%, משמעותית מעל הצפי. מדד הייצור התעשייתי לחודש אוקטובר עלה ב- 0.3%, מתחת לצפי.

בריטניה- מדד הייצור התעשייתי לחודש אוקטובר ירד ב- 1.3%, מתחת לצפי לעליה של 0.2%.

מצ"ב גרף תנודתיות דולר- אירו בשנה האחרונה מהבלומברג:

נקודת תמיכה: קרובה ב- 1.05 דולר לאירו. רחוקה ב- 1 דולר לאירו.

נקודות התנגדות: ב- 1.16 דולר לאירו.

ניתוח זה הוכן ע"י בנק אגוד לישראל בע"מ, לשימוש עובדיו ועובדי חברות הבנות שלו ולשימוש לקוחות של הבנק בכפוף להסתייגויות הבאות:

הניתוח הינו רכושו הבלעדי של הבנק. המידע ששימש את הבנק בהכנת ניתוח זה, הגם שהינו ממקורות שלפי ידיעת הבנק הינם מהימנים, אינו באחריותו. אין לראות בניתוח זה משום המלצה לביצוע פעולות כלשהן בניירות ערך או כל מצג שניתן על מנת שגורמים מחוץ לבנק יסתמכו עליו. כל הסתמכות על ניתוח זה תעשה על אחריותו של המשקיע בלבד. אין לעשות שימוש כלשהו, למסור, להעביר, להביא לידיעה, להעתיק, לצלם, לשכפל, לצטט, לפרסם, במישרין או בעקיפין, בכל אופן או שיטה בין בדפוס בצילום בהקלטה בהעתקה מכנית או אלקטרונית בתמורה או שלא בתמורה, את ניתוח או חלקים ממנו, לרבות, ממצאים, מסקנות והערכות הכלולות בו, ללא קבלת אישור בכתב מהבנק. הבנק ו/או חברות בנות שלו ו/או חברות הקשורות אליו (להלן: התאגידים) ו/או בעלי שליטה ו/או בעלי עניין במי מהם, עשויים להחזיק עבור עצמם ו/או עבור מי מלקוחות התאגידים הנ"ל מניות של מי מהחברות, ו/או עשויים להיות בעלי שליטה ו/או בעלי עניין במי מהחברות. כמו כן עשויים מי מהנ"ל לפעול בניירות הערך של מי מהחברות על בסיס יומי או אחרת, לפעול מעת לעת במכירתן ו/או ברכישתן חרף האמור בדוח זה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

גנט ילן

גנט ילן