עיקרי הדברים

-

נמשך שיפור בנתונים הכלכליים בעולם בכלל ובארה"ב בפרט. סקרי הסנטימנט בארה"ב היו גבוהים מהתחזית גם במגזר היצרני וגם אצל הצרכנים. גם נתוני הפעילות הכו את התחזיות.

-

לפי הערכתנו, ה-FED יעלה ריבית, אך לא ישנה משמעותית את תוואי הריבית העתידי בהחלטתו השבוע.

-

שיפור בנתונים נרשם גם בסין. העלייה המהירה במדד המחירים ליצרן בסין לא מתורגמת בינתיים ללחצי אינפלציה מחוץ לסין.

-

המשקיעים הגיעו למשאל העם באיטליה פסימיים, במיוחד על המניות באירופה ועם חשיפת חסר. עובדה זו, יחד עם השיפור בנתונים הכלכליים ו"התרגלות לחיות" לצד הסיכונים הפוליטיים גרמה לתגובה מפתיעה של השווקים לתוצאות המשאל, בדומה לאירועים האחרים שהתרחשו לאחרונה.

-

דראגי הצליח למכור "Tapering" בלי לזעזע את השווקים. כתוצאה מזה, פחתו הסיכונים שקשורים לשינוי מדיניות ה-ECB במבט לשנה הקרובה הרוויה בסיכונים פוליטיים באירופה.

-

אנו חושבים שהסיכונים הפוליטיים באירופה ובאיטליה בפרט עדיין גדולים ואינם מצדיקים חשיפה גבוהה להשקעות באירופה. יחד עם זאת, השיפור בנתונים הכלכליים והיעדר האירועים הפוליטיים באופק של כחצי שנה עד הבחירות בצרפת, עשויים להוביל לביצועים חיוביים בשווקים.

-

הורדנו את תחזית האינפלציה לשנה הקרובה ל-0.6%.

המלצות מרכזיות

-

אנו ממליצים להאריך מח"מ האפיק הממשלתי ל-5-6 שנים.

-

אנו מעדיפים את האג"ח הישראלי על פני האמריקאי.

-

אנו ממשיכים להמליץ על חשיפת יתר למניות בארה"ב במיוחד לחברות קטנות יותר החשופות בעיקר לשוק האמריקאי.

-

אנו ממליצים על השקעה באפיק הקונצרני בישראל באג"ח בדירוגים AA מינוס ומעלה והקטנת החשיפה לאג"ח בדירוגים נמוכים יותר. את החשיפה לאפיק ברמות סיכון גבוהות יותר אנו ממליצים לרכז בחו"ל.

מאקרו עולם.

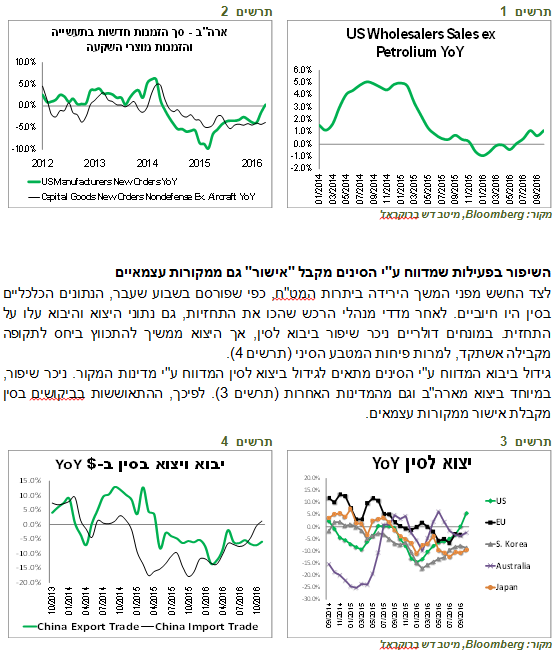

נמשך שיפור בנתוני הסנטימנט והפעילות בארה"ב

הנתונים הכלכליים שפורסמו בארה"ב בשבוע שעבר היו חיוביים וברובם הכו את התחזיות. השיפור הקיף גם את מדדי הסנטימנט (מדדי מנהלי הרכש ומדד הסנטימנט הצרכני) וגם נתוני הפעילות. ניכרת מגמה חיובית במכירות הסיטונאיות (תרשים 1). נמשך שיפור בהזמנות חדשות בתעשייה, למרות שלא חל גידול בהזמנות מוצרי השקעה ע"י המגזר העסקי (תרשים 2).

המגמות אכן משתפרות, אך כפי שניתן לראות, קצבי הגידול עדיין נמוכים ביחס לרמות שהיו לפני כשנתיים, מה שמראה שהכלכלה האמריקאית עדיין לא הגיעה למיצוי פוטנציאל הצמיחה במגזר העסקי ובעיקר התעשייתי.

תרשים 1

מקור: Bloomberg, מיטב דש ברוקראז'

תרשים 2

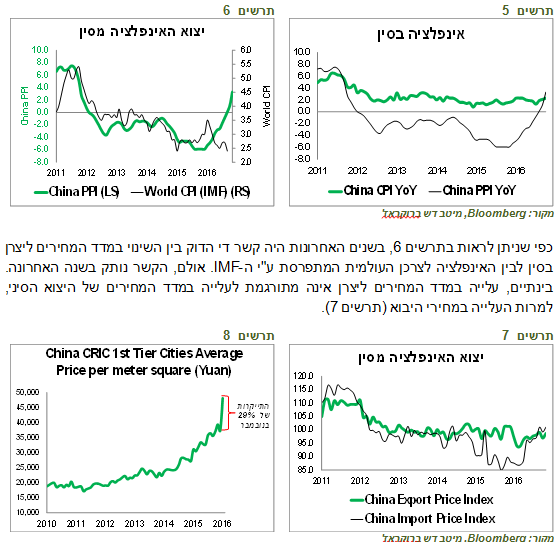

השיפור בפעילות שמדווח ע"י הסינים מקבל "אישור" גם ממקורות עצמאיים

לצד החשש מפני המשך הירידה ביתרות המט"ח, כפי שפורסם בשבוע שעבר, הנתונים הכלכליים בסין היו חיוביים. לאחר מדדי מנהלי הרכש שהכו את התחזיות, גם נתוני היצוא והיבוא עלו על התחזית. במונחים דולריים ניכר שיפור ביבוא לסין, אך היצוא ממשיך להתכווץ ביחס לתקופה מקבילה אשתקד, למרות פיחות המטבע הסיני (תרשים 4).

גידול ביבוא המדווח ע"י הסינים מתאים לגידול ביצוא לסין המדווח ע"י מדינות המקור. ניכר שיפור, במיוחד ביצוא מארה"ב וגם מהמדינות האחרות (תרשים 3). לפיכך, ההתאוששות בביקושים בסין מקבלת אישור ממקורות עצמאים.

תרשים 3

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 4

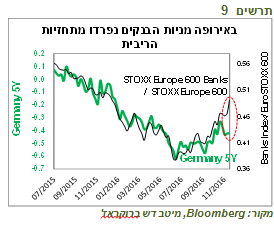

האינפלציה המתפתחת כעת בסין אינה מיוצאת לעולם

מדד המחירים לצרכן בסין עלה לקצב של 2.3% לעומת 2.1% בחודש הקודם, אך בסה"כ לא ניכר שינוי ברור במגמת האינפלציה לצרכנים. לעומת זאת, מדד המחירים ליצרן טיפס במהירות רבה מקצב של מינוס 6% בסוף 2015 ל-3.3% בסוף חודש נובמבר (תרשים 5). הפחתת עודף כושר הייצור, לחצי השכר, הגברת הביקושים בעקבות התמריצים הפיסקאליים והמוניטאריים, בועת הנדל"ן המתרחבת במהירות (תרשים 8) ופיחות המטבע עומדים כנראה מאחורי התייקרויות המחירים ליצרנים.

בזירה הפנימית, עלייה באינפלציה שמתווספת ללחצים לפיחות המטבע ועליות מחירי הנדל"ן יקשו על הבנק המרכזי הסיני להמשיך ולספק תמריצים מוניטאריים נרחבים. אפשר להעריך שנראה שינוי כיוון במדיניותו בשנה הקרובה.

השאלה המעניינת והחשובה יותר, עד כמה האינפלציה בסין תשפיע על האינפלציה מחוץ לה?

תרשים 5

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 6

כפי שניתן לראות בתרשים 6, בשנים האחרונות היה קשר די הדוק בין השינוי במדד המחירים ליצרן בסין לבין האינפלציה לצרכן העולמית המתפרסת ע"י ה-IMF. אולם, הקשר נותק בשנה האחרונה. בינתיים, עלייה במדד המחירים ליצרן אינה מתורגמת לעלייה במדד המחירים של היצוא הסיני, למרות העלייה במחירי היבוא (תרשים 7).

תרשים 7

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 8

להערכתנו, בניגוד לעבר, לחצי האינפלציה מסין יבואו לידי ביטוי בצורה פחות חזקה ביצוא האינפלציה מסין לעולם ממה שהיה נהוג בעבר. עדיין לא רואים אפילו לחצי אינפלציה משמעותיים בסין עצמה שעוד נהנית מצריכה פרטית חזקה. אם היצרנים הסינים לא מצליחים לגלגל את ההתייקרויות על הצרכנים הסינים, קשה לצפות שהם יוכלו לגלגל אותן לעולם מחוץ לסין שסובל עדיין מביקושים נמוכים ומתחרות מוגברת. כפי שראינו קודם, גם אין שיפור במגמה של היצוא הסיני, מה שיקשה להעלות את מחירי היצוא. נוסיף שגם פיחות היואן הסיני מקטין לחצים על היצואנים לעליית מחירי תוצרת היצוא הסיני.

שווקים.

פונקציית תגובת השווקים השתנתה

התנהגות השווקים בתקופה האחרונה ובמיוחד בשבוע האחרון מערערת על התפיסות המקובלות. איך קורה שמימוש הסיכונים המשמעותיים, מהם חששו תקופה ארוכה, מוביל לתגובות כל כך חיוביות בשוקי המניות?

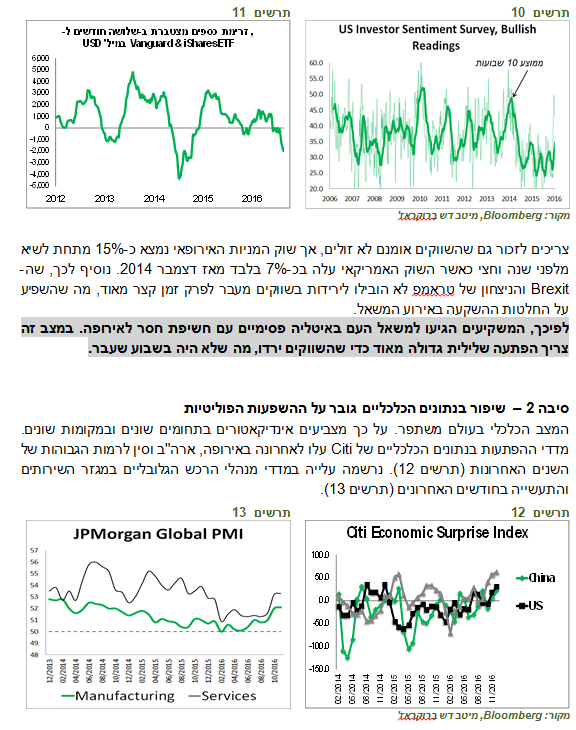

הפסד צפוי אומנם של ראש הממשלה באיטליה במשאל העם, אך בהפרש גדול בהרבה לעומת התחזיות, הוביל לעלייה השבועית הגדולה ביותר מאז 2011 בשוק המניות האיטלקי. עוד יותר מפתיע זינוק במניות הבנקים (תרשים 9), למרות שמצבם רק מסתבך בעקבות הוואקום הפוליטי.

תרשים 9

מקור: Bloomberg, מיטב דש ברוקראז'

גם להודעה המפתיעה של ה-ECB לגבי צמצום הרכישות נמצא מהר מאוד הסבר חיובי שדחף את השווקים למעלה.

אפשר כמובן לפתור את שאלת התנהגות השווקים באמירה שהם לא מתאפיינים בחוכמה יתרה. אף על פי כן, צריכים לזכור שגם אחרי ההזהרה המפורסמת של נגיד ה-FED האגדי גרינספן על "התרוממות רוח לא רציונלית" בדצמבר 1996, שוק המניות האמריקאי המשיך לעלות עוד כארבע שנים עד לניפוץ בועת הדוט.קום ממנה הזהיר גרינספאן.

גם אם השווקים "טיפשים" לכאורה, צריכים להבין את הרציונל מאחורי הסיבות שהובילו להתנהגות זו כי היא יכולה גם להימשך זמן רב.

סיבה 1 – קונצנזוס שלילי רחב מדי לגבי האירוע וחשיפת חסר כללית לאירופה

יש בעיקר שתי סיבות להתנהגות השווקים בניגוד מוחלט לציפיות - אירוע לא צפוי או קונצנזוס רחב מדי. האירוע של משאל העם באיטליה היה צפוי, אך הקונצנזוס לגביו היה רחב מדי.

ציפיות המשקיעים משוקי המניות, במיוחד באירופה, נמוכות מאוד. הסנטימנט "השורי" של המשקיעים הפרטיים בארה"ב כלפי שוק המניות מאז 2015 נמוך משמעותית בהשוואה לכל העשור קודם (תרשים 10). אפשר להניח שאם היה סקר דומה באירופה התמונה הייתה קיצונית עוד יותר.

ניתן לראות את הפסימיות לגבי אירופה בנתון משיכות הכספים מה-ETF הגדולים ביותר המתמחים בהשקעות במניות האירופאיות. המשיכות המצטברות בשלושת החודשים האחרונים היו בין הגבוהות בשנים האחרונות (תרשים 11).

תרשים 10

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 11

צריכים לזכור גם שהשווקים אומנם לא זולים, אך שוק המניות האירופאי נמצא כ-15% מתחת לשיא מלפני שנה וחצי כאשר השוק האמריקאי עלה בכ-7% בלבד מאז דצמבר 2014. נוסיף לכך, שה-Brexit והניצחון של טראמפ לא הובילו לירידות בשווקים מעבר לפרק זמן קצר מאוד, מה שהשפיע על החלטות ההשקעה באירוע המשאל.

לפיכך, המשקיעים הגיעו למשאל העם באיטליה פסימיים עם חשיפת חסר לאירופה. במצב זה צריך הפתעה שלילית גדולה מאוד כדי שהשווקים ירדו, מה שלא היה בשבוע שעבר.

סיבה 2 – שיפור בנתונים הכלכליים גובר על ההשפעות הפוליטיות

המצב הכלכלי בעולם משתפר. על כך מצביעים אינדיקאטורים בתחומים שונים ובמקומות שונים. מדדי ההפתעות בנתונים הכלכליים של Citi עלו לאחרונה באירופה, ארה"ב וסין לרמות הגבוהות של השנים האחרונות (תרשים 12). נרשמה עלייה במדדי מנהלי הרכש הגלובליים במגזר השירותים והתעשייה בחודשים האחרונים (תרשים 13).

תרשים 12

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 13

אנחנו מעריכים שמצב זה של שיפור בנתונים הכלכליים זאת אחת הסיבות המרכזיות להתנהגות השווקים. עדות לכך אפשר למצוא בעובדה שהקורלציה החיובית בין מדד ההפתעות בנתונים הכלכליים של Citi לבין מדד המניות S&P 500 הייתה גבוהה מאוד בדומה לשנה האחרונה ללא קשר לבחירות לנשיאות (תרשים 14). הציפיות שנוצרו אחרי הבחירות בארה"ב גרמו לשינויים בין הסקטורים, אך לא הוסיפו הרבה למדד המניות S&P 500 מעבר לתרומה הרגילה של הנתונים הכלכליים החיוביים. כנראה, שאלמלא השיפור בפעילות הכלכלית בעולם, תגובות השווקים לאירועים הפוליטיים האחרונים היו הרבה פחות חיוביות.

תרשים 14

מקור: Bloomberg, מיטב דש ברוקראז'

סיבה 3 – השווקים למדו לחיות לצד הסיכונים הפוליטיים

גם באירופה "התרוממות הרוח" נשענת בין היתר על הנתונים הכלכליים המשתפרים. כפי שמראים האירועים האחרונים, השווקים מגיבים פחות לסיכונים הפוליטיים מכפי שהכרנו בשנים האחרונות כל עוד הנתונים הכלכליים ממשיכים להשתפר. המשקיעים למדו "לחיות" עם הסיכונים הפוליטיים, כפי שהשווקים למדו לחיות עם הסיכון של הבועה הפיננסית בסין או עם הסיכון הביטחוני בדרום קוריאה או בישראל.

"התרגלות" השווקים לסיכונים הפוליטיים אולי גם מעידה על קוצר ראיה שלהם, אך יש לה גם אלמנט מייצב לרמת הסיכונים בכלל. הסיכונים הפוליטיים בעצמם מתממשים לעתים רחוקות יחסית, אך הם מתגברים מאוד כאשר השווקים מגיבים בחריפות להופעתם. לדוגמה, מתן הפתרון הנדרש ליוון בראשית המשבר ב-2011 היה עולה הרבה פחות כסף בלי הטלטלה שנוצרה בשווקים הפיננסיים והובילה לנזקים נוספים במדינות האחרות ובמשק האירופאי בכלל בעקבות גרירת רגליים של קובעי המדיניות.

המצב באיטליה, כולל במערכת הבנקאית שלה, בהחלט מהווה פצצה מתקתקת, אך היציבות היחסית בשווקים מאפשרת מרחב פעולה גדול יותר לטיפול בבעיה.

צריך להוסיף, שהלו"ז הפוליטי באירופה, בהיעדר אירועים חריגים, מתכוונן כעת למאי 2017 בו יתקיימו הבחירות לנשיאות בצרפת. יש יחסית די הרבה זמן "שקט" לשווקים.

סיבה 4 – ה-ECB מוריד את אי הוודאות

למרות ההפתעה בצמצום היקף הרכישות החודשיות, אנו רואים את ההחלטה של ה-ECB כחיובית ומקטינה סיכון במבט לשנה הקרובה.

דראגי הצליח "למכור" את ה-Tapering בלי לגרום לאפקט שלילי בדומה לארה"ב ב-2013, לפחות עד עתה. סכום הרכישות יקטן ב-2017 ב-180 מיליארד אירו ביחס ל-2016, אך הארכת מועד הרכישות מעבר לציפיות השוק והגדלת "הסחורה הזמינה" באמצעות הסרת המגבלות על טווח האג"ח הנרכשת ועל התשואה שלהן, הצליחו להמתיק את הבשורה.

בנוסף, לפי תחזית ה-ECB, האינפלציה באירופה גם ב-2019 תעמוד על 1.7% ולא תגיע ליעד של 2%. דיוק התחזית הרחוקה כל כך מוטל כמובן בספק, אך יש בכך רמז שהבנק המרכזי לא עומד להרפות ממדיניותו עוד זמן רב, כפי שנתן להבין דראגי במסיבת העיתונאים.

הבשורה החשובה של ה-ECB שהחלטתו מסירה מהפרק את אי הוודאות בקשר למדיניותו לפחות עד לשליש האחרון של 2017. סיכון השינוי במדיניות ה-ECB בשנת 2017, הרוויה גם כך בסיכונים הפוליטיים באירופה בגלל הבחירות במדינות הגדולות, ירד. עובדה זו מהווה גורם נוסף שתומך בשווקים.

חלק מהסיכונים פחתו, אך בסה"כ ההשקעה באירופה עדיין מסוכנת

הסיכונים הפוליטיים באיטליה ובאירופה בכלל במבט לשנה הקרובה רק מסתבכים, אך צריכים להתחשב גם בהתפתחויות החיוביות המתרחשות עליהן דנו לעיל:

-

הנתונים הכלכליים משתפרים בעולם ובאירופה בפרט, כאשר באירופה עוד נותר מקום יחסית גדול לשיפור (שיעור האבטלה עדיין גבוה).

-

השווקים התרגלו "לחיות" בצד הסיכונים הפוליטיים.

-

בהיעדר אירועים חריגים, האירוע הפוליטי הבא באירופה, הבחירות בצרפת, יחסית רחוק במאי 2017, מה שמאפשר "מרווח נשימה" לשווקים.

-

ה-ECB הוריד אי הוודאות בקשר למדיניות המוניטארית.

-

חשיפת חסר של המשקיעים לאירופה והקונצנזוס הרחב נגדה מעלים אפשרות "לרדיפה אחרי השוק באירופה".

-

פיחות האירו משפר מצבן של הפירמות האירופאיות.

-

תמחור יחסית נוח של שוק המניות האירופאי בהשוואה לארה"ב (תרשים 15).

תרשים 15

מקור: Bloomberg, מיטב דש ברוקראז'

כל הגורמים שתיארנו הם סיבה הגיונית ואף מוצדקת כלכלית להתנהגות השווקים, בפרט באירופה. אנו עדיין חושבים שהסיכונים הפוליטיים באירופה והסיכונים באיטליה ובמערכת הבנקאית שלה בפרט, עדיין גדולים ואינם מצדיקים חשיפה אסטרטגית גבוהה להשקעות באירופה. זאת למרות שהשיפור הכלכלי והיעדר האירועים הפוליטיים באופק של כחצי שנה באירופה עד הבחירות בצרפת עשויים להוביל לביצועים חיוביים בשווקים.

סגירה חדה בפוזיציות לונג בחוזים על האג"ח האמריקאי

תשואות האג"ח הארוכות בארה"ב הגיעו לשיאים של השנה האחרונה לקראת החלטת ה-FED השבוע. יתכן וההסבר המסחרי לעלייה האחרונה בתשואות אפשר לייחס למעבר חד מאוד בחוזים על האג"ח ל-10 שנים מפוזיציות לונג כמעט הגבוהה ביותר בשנים האחרונות לשורט כמעט הגדול ביותר תוך השבועיים האחרונים (תרשים 16).

מבחינת תנועות הכסף האחרות, נציין, שבניגוד לדעה הרווחת שגורסת שהבנקים המרכזיים הזרים היו בין המוכרים הגדולים של אג"ח ממשלת ארה"ב לאחרונה, כמות האג"ח במשמורת (Custody) בבעלות הגופים הזרים הרשמיים דווקא עלתה מאז הבחירות בארה"ב (תרשים 17).

תרשים 16

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 17

להערכתנו, ה-FED לא ישנה משמעותית את תחזית הריבית שלו בפגישתו השבוע. שיפור בנתונים הכלכליים יכול לגרום לעלייה מסוימת של תוואי הריבית העתידי, אך אי הוודאות הפוליטית בארה"ב ובעולם צפויה למתן את עליית התוואי. יהיה עדיין מוקדם ל-FED להתייחס לצעדים הצפויים של הממשל החדש בהיעדר תוכנית קונקרטית שהוצגה, אך הנגידה האמריקאית כבר הזהירה שהרחבה פיסקאלית צריכה להתחשב במצב המשק האמריקאי שנמצא בתעסוקה מלאה.

בהתאם לתוכנית שלנו להארכת המח"מ בד בבד עם עליית התשואות, אנו ממליצים להאריך את מח"מ התיק ל-5-6 שנים.

הורדנו את תחזית האינפלציה השנתית ל-0.6% בעקבות ההוזלה הצפויה של הביטוח לרכב והירידה במחירי הירקות בחנויות. התחזית למדד הקרוב עומדת על מינוס 0.1%. אנו ממליצים על העדפת האג"ח השקלית בחלק הארוך של העקום.

גילוי נאות מטעם מכין האנליזה

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1.מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2.מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3.מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4.בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6.במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אלכס זבזינסקי כלכלן ראשי מיטב דש צלם רמי זרנגר

אלכס זבזינסקי כלכלן ראשי מיטב דש צלם רמי זרנגר