-

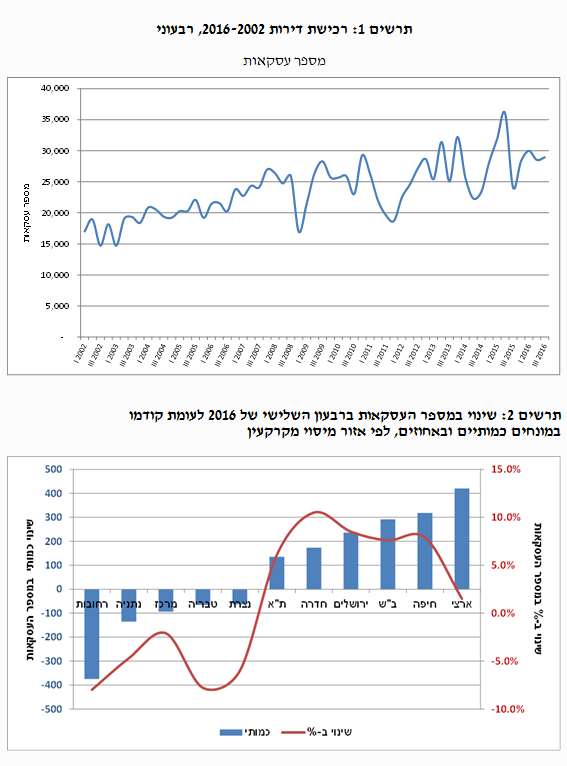

ברבעון השלישי של 2016 נרכשו 29 אלף דירות, גידול מתון של 1.5% בהשוואה לרבעון הקודם. גידול זה הושג על רקע עליה של 6% ברכישת דירות יד שניה, אשר קיזזה ירידה חדה של 8% ברכישת דירות חדשות.

-

בפילוח גיאוגרפי בולטת ירידה של 8% ברכישת דירות באזור רחובות, מזה, ירידה חדה של 26% ברכישת דירות חדשות. ירידה חדה זו מיוחסת במידה רבה להמתנת הזוגות הצעירים למכרזי "מחיר למשתכן" בראשל"צ. ניתוח העסקאות בעיר זו עצמה מטיל ספק בטענה לפיה נרשמה בעיר עלית מחירים חדה במהלך הרבעון.

-

מספר הדירות שנרכשו ברבעון השלישי ע"י מי שעבורם זוהי דירתם הראשונה עמד על כ-12 אלף, בדומה לשני הרבעונים הקודמים. רכישת דירות חדשות ע"י סגמנט זה של השוק ירדה בשיעור חד של 14% וקוזזה ע"י גידול בעסקאות בדירות יד שניה, המאופיינות במחירים נמוכים יחסית, בפרט אלו שנמכרו ע"י משקיעים.

-

רכישות המשקיעים הוסיפו לרדת ברבעון השלישי, אל שיעור של 19% מכלל העסקאות, אחת הרמות הנמוכות ביותר שנרשמו בפרמטר זה, לפחות מאז תחילת העשור הקודם.

-

מכירות המשקיעים רשמו גידול של 6% ברבעון השלישי, אל רמה של 6.2 אלף דירות, אחת הרמות הגבוהות בהשוואה היסטורית. סך זה גם גבוה ממספר הדירות שרכשו המשקיעים. בכך נמשכת, ואף מתעצמת הירידה ב"מלאי" הדירות המוחזקות ע"י משקיעים. מדד סנטימנט המשקיעים נמצא זה הרבעון השני ברציפות מתחת ל-1, טריטוריה המשקפת סנטימנט שלילי.

-

בפילוח גיאוגרפי בולט במיוחד אזור חיפה עם רמת שיא במכירות המשקיעים, זאת במקביל לירידה חדה ברכישות המשקיעים באזור. נמצאו אינדיקציות שיש בהן כדי להעיד על השפעת מגמות אלו על מחירי הדירות הקטנות בעיר זו.

ברבעון השלישי של 2016 נרכשו 29 אלף דירות, גידול מתון של 1.5% בהשוואה לרבעון הקודם. גידול בעסקאות בדירות יד שניה פיצה על ירידה משמעותית ברכישת דירות חדשות

במחצית מהאזורים נרשמה ירידה במספר העסקאות, הבולטת במיוחד באזור רחובות, על רקע המתנת הזוגות הצעירים למכרזי מחיר למשתכן בראשל"צ. מנגד, גידול בעסקאות בחיפה וב"ש, בעיקר על רקע מכירות המשקיעים.

ברבעון השלישי של 2016 נרכשו 29 אלף דירות, גידול מתון של 1.5% בהשוואה לרבעון הקודם, אשר התרכז בפלח השוק של דירות יד שניה. כך, בעוד שרכישת דירות חדשות רשמה ירידה חדה יחסית של 8%, עלתה מכירת דירות יד שניה ב-6%. יש לציין כי אמנם, בהשוואה לרבעון המקביל אשתקד נרשם גידול חד בעסקאות ברבעון השלישי, הן בדירות יד שניה והן בדירות חדשות, אולם גידול זה הושג על רקע רמה נמוכה במיוחד של עסקאות ברבעון השלישי אשתקד, כתוצאה מהקדמת רכישות של משקיעים בחודש יוני, טרם הכבדת המיסוי עליהם.

תרשים 1: רכישת דירות 2016-2002, רבעוני

מספר עסקאות

בפילוח גיאוגרפי נמצא כי במחצית מהאזורים נרשמה ירידה במספר העסקאות, אשר נעה בין 2%-8%, בעוד בחמשת האזורים האחרים נרשמה עליה, בשיעורים שבין 6%-11%. כאשר מביאים בחשבון את ההבדלים במונחים כמותיים במספר העסקאות בין האזורים השונים, בולט אזור רחובות כאזור שהוביל את הירידה במספר העסקאות (ראה תרשים 2). כך, הירידה בשיעור של 8% שנרשמה באזור זה, גרעה כ-400 דירות מסך העסקאות, כמות הגדולה יותר מסך הירידה המצטברת בארבעת האזורים האחרים. חלק הארי של ירידה זו באזור רחובות התרכז בפלח השוק של הדירות החדשות, בפרט אלו שנרכשו עבור מי שעבורם זוהי דירתם הראשונה (ירידה של 39%). סביר להניח שירידה זו חלה על רקע ההמתנה של הזוגות הצעירים למכרזי מחיר למשתכן בראשון לציון (מכירות ראשונות במכרזים אלו בראשל"צ החלו בספטמבר). מנגד, גידול בעסקאות באזורי חיפה וב"ש, בעיקר על רקע מכירות משקיעים (ראה פירוט בהמשך) ועליה ברכישות באזור ירושלים (בעיקר בקרב משפרי הדיור) הביאו לגידול בסך העסקאות ברמה הארצית.

תרשים 2: שינוי במספר העסקאות ברבעון השלישי של 2016 לעומת קודמו במונחים כמותיים ובאחוזים, לפי אזור מיסוי מקרקעין

כפי שצוין, הירידה החדה יחסית במספר העסקאות באזור רחובות, הושפעה במידה רבה מהמתנת הזוגות הצעירים באזור למכרזי מחיר למשתכן בראשון-לציון, אחת הערים המבוקשות ביותר במסגרת מכרזים אלו. המתנה זו של הזוגות הצעירים הביאה לצניחה של 26% במספר העסקאות בדירות חדשות באזור רחובות (כאשר גם רכישות המשקיעים ומשפרי הדיור רושמות ירידות בפלח שוק זה), בעוד מכירת דירות יד שניה באזור שמרה על יציבות ומיתנה בכך את הירידה בסך העסקאות באזור. בהקשר זה יש לציין כי למעט אזור ת"א, רמת העסקאות ברבעון השלישי השנה ממקמת רבעון זה באזור רחובות במיקום הנמוך ביותר בהשוואה היסטורית, בהשוואה לאזורים האחרים.

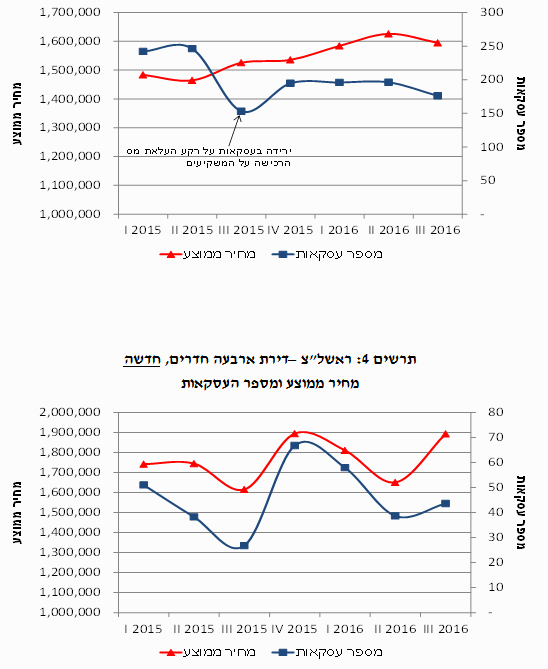

אין בידינו די נתונים כדי לקבוע כיצד, אם בכלל, השפיעה המתנת שוק הנדל"ן בראשל"צ למכרזי מחיר למשתכן על רמת המחירים בעיר זו. עם זאת, ניתוח שיפורט להלן מטיל יותר מספק בקביעה של גופים פרטיים, לפיה מחירי דירות 4 חדרים בעיר זו רשמו עליה, ואף בשיעור חד של 3% ברבעון השלישי השנה.

בתרשימים 3 ו-4 להלן מוצגות התפתחויות המחיר הממוצע של דירת 4 חדרים בראשל"צ החל מהרבעון הראשון אשתקד ועד לרבעון השלישי, בפילוח בין דירות יד שניה לדירות חדשות. במקביל מוצגת התפתחות מספר העסקאות בכל אחד מפלחי שוק אלו בעיר זו. נציין כי ההבחנה בין דירות חדשות לבין דירות יד שניה הינה חשובה הן לאור השינויים בחלקו היחסי של כל אחד מפלחי שוק אלו והן בשל פערי המחיר המשמעותיים ביניהם (הנעים בין 30%-40% בעיר זו). נקדים ונציין כי בהיעדר הבחנה בין דירות חדשות לדירות יד שניה מתקבל כי המחיר הממוצע של דירת 4 חדרים בראשל"צ רשם לכאורה עליה של 1% ברבעון השלישי.

תרשים 3: ראשל"צ –דירת ארבעה חדרים, יד שניה

מחיר ממוצע ומספר העסקאות

תרשים 4: ראשל"צ –דירת ארבעה חדרים, חדשה

מחיר ממוצע ומספר העסקאות

מתרשים 4 בולטת התנודתיות החדה במחירי הדירות החדשות, המושפעת בין היתר מהרמה הנמוכה של העסקאות. כך, אף שכיווני השינוי במספר העסקאות ובמחירים הינם זהים, עוצמת השינוי במחיר הינה חריגה, הן כלפי מעלה והן כלפי מטה. עובדה זו מלמדת על שינוי בתמהיל העסקאות ואינה מאפשרת הסקת מסקנות ביחס לשינוי במחירי הדירות החדשות בעיר. מנגד, בפלח השוק של דירות יד שניה, שינויי המחיר הינם מתונים יותר, ומצביעים על ירידה במחירי דירות אלו ברבעון השלישי של השנה, זאת במקביל לירידה במספר העסקאות.

כפי שיפורט בהמשך, לפחות בעיר נוספת גדולה, חיפה, ניתוח העסקאות מטיל ספק ביחס לקביעה של המדד הפרטי שצוין לעיל, לפיו נרשמה עליית מחירים חדה, בשיעור של 3% ברבעון השלישי בחיפה. אינדיקציה להתקררות של השוק ניתן לקבל בין היתר מנתוני הפדיון לפי ענפי המשק, כפי שמפורסמים ע"י הלמ"ס. כך, בתרשים 5 מוצגים נתוני המגמה של הפדיון בענף "פעילויות בנדל"ן" (סמל ענף 68 בסיווג הלמ"ס), הכולל בין היתר את ענפי התיווך ושמאות מקרקעין. לצדו מוצגים נתוני המגמה של פדיון כלל העוסקים בענפי השרותים העסקים (סדר L,M,N בסיווג הלמ"ס).

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

%20(null)%20Dreamstime.com.jpg?tr=w-350,h-200,fo-auto "Photo (null) (null) Dreamstime.com")