ישראל

-

גם החודש הכנסות המדינה ממיסים גבוהות מהצפי, הגירעון כאחוז מהתוצר ירד לכ-2 אחוזים ב-12 החודשים האחרונים, וצפוי להסתכם ב-2.3 אחוזים בסוף השנה.

-

אמון הצרכנים חזר לשיא וכניסת תיירים למשק במגמת עלייה.

-

השכר הריאלי הממוצע למשרת שכיר עלה ב-3.8 אחוזים ב-12 חודשים אחרונים.

-

הציפיות לאינפלציה השבוע נותרו ללא שינוי. במידה והעלייה המהירה במחיר הנפט (בשקלים) תישמר עד סוף החודש, נעדכן כלפי מעלה את תחזית האינפלציה שלנו לינואר בכ-0.1 נקודת אחוז (מינוס 0.4 למינוס 0.3).

ארה"ב

עוד בעולם

-

הבנק האירופאי האריך את תכנית הרכישות אך ביצע בה שינויים – עקום התשואות באירופה תלול יותר.

-

בסין סחר חוץ טוב מהצפי והאינפלציה ממשיכה לעלות – שולחת לחצי מחירים לעולם.

-

ביפן הצמיחה עודכנה כלפי מטה עם הרכב חלש.

-

להסכם הקיצוץ התפוקה של אופ"ק מצטרפות יצואניות נוספות – מחיר הנפט בעולם עולה. עלייה במספר מתקני ההפקה בארה"ב צפויה להקטין את הלחץ להמשך העלייה במחיר.

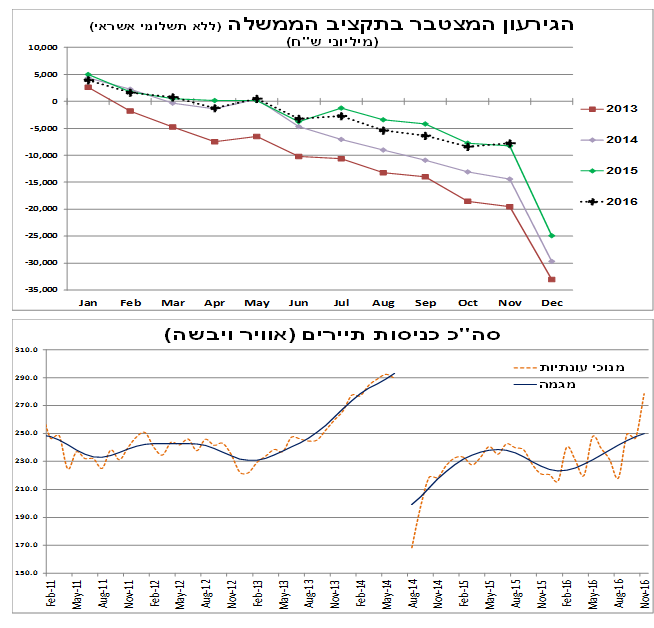

הכנסות המדינה ממסים בנובמבר עמדו על 23.9 מיליארד ₪, גבוהות מהצפי. בעקבות זאת (והשיפור בתוצר) הגירעון כאחוז מהתוצר ירד ל-2 אחוזים ב-12 החודשים האחרונים, וצפוי להסתכם ב-2.3 אחוזים בסוף השנה (לעומת יעד של 2.9%). הנתון החיובי גם מחליש את החששות להאטה בצריכה הפרטית במהלך הרבעון האחרון של השנה.

מדד אמון הצרכנים בנובמבר המשיך לעלות לרמת השיא שנרשמה בו ביולי השנה. הנתון תומך בהמשך התרחבות הצריכה הפרטית ברבעון האחרון, על אף האינדיקאטורים החלשים יחסית לצריכה הפרטית שפורסמו לאחרונה.

כניסות התיירים לישראל זינקו ב-13 אחוזים בנובמבר (על פי נתונים מנוכה עונתיות), הרמה הגבוהה מזה כשנתיים. יחד עם זאת, מוקדם עוד לקבוע האם החולשה בתיירות הנכנסת הסתיימה.

השכר הממוצע למשכר שכיר של עובדים ישראלים עמד על 0.5 אחוז בספטמבר (על פי נתונים מנוכה עונתיות), והוא גבוה ב-3.4 אחוזים בהשוואה לספטמבר אשתקד (3.8% עלייה ריאלית). במקביל, מספר משרות השכיר עלה ב-1 אחוז בספטמבר וב-4.9 אחוזים ב-12 החודשים האחרונים.

מאז הסקירה הקודמת הציפיות לאינפלציה נותרו כמעט ללא שינוי. במידה והעלייה המהירה במחיר הנפט (בשקלים) תישמר עד סוף החודש, נעדכן כלפי מעלה את תחזית האינפלציה שלנו לינואר בכ-0.1 נקודת אחוז (מינוס 0.4 למינוס 0.3).

השאלה כבר לא מתי, אלא מה התוואי; השווקים כבר מתמחרים וודאות מוחלטת (מזה שבועיים) לגבי העלאת ריבית הפד ב-0.25 נקודות אחוז (ל-0.5-0.75 אחוזים) ביום רביעי. בפגישתה הפעם במקביל להחלטת הריבית, הועדה המוניטרית תפרסם את תחזיותיה המעודכנות לצמיחה, לאבטלה, לאינפלציה ולתוואי הריבית הקצרה. להערכתנו, אי-הודאות לגבי המדיניות הכלכלית של הממשל החדש בראשות דונאלד טראמפ, תקשה על הפד להעריך את ההשלכות הכלכליות, ועל כן, לא סביר שהבנק יבצע שינויים משמעותיים בתחזית שלו לפני מרץ 2017, לאחר הצגת התקציב של הממשל החדש. יחד עם זאת, להערכתנו, הנתונים הטובים מהצפי שפורסמו לאחרונה, מגבירים את הסבירות לעדכון כלפי מעלה של תחזית הפד לצמיחה ולאינפלציה.

מספר המשרות הפנויות באוקטובר ירד ב-3 אחוזים ל-5.5 מיליון, לאחר עדכון משמעותי כלפי מעלה של נתוני החודש הקודם. הרמה הגבוהה של מספר המשרות הפנויות, והעובדה שמעל 60 אחוזים ממסיימי העבודה הם מתפטרים מרצון, תומכים בהמשך הלחצים לעלייה בשכר וגם תומכים באינפלציה. על פי הפד של אטלנטה השכר החציוני במשק האמריקאי עלה ב-3.9 אחוזים ב-12 החודשים האחרונים עד אוקטובר - הרמה הגבוהה ביותר מאז 2008.

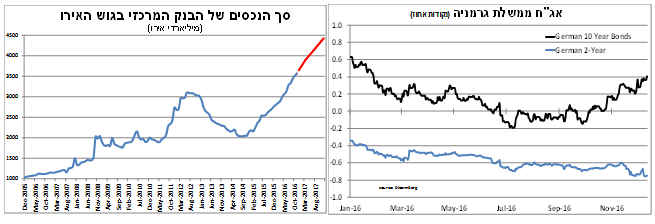

הבנק המרכזי בגוש האירו האריך את תכנית הרכישות שלו עד סוף 2017 (במקום עד מרץ 2017), מעבר לצפי, ובמקביל הודיע על מספר שינויים בתכנית בשנת 2017: כמות האג"ח החודשית הנרכשת תופחת החל מאפריל ל-60 מיליארד אירו (לעומת 80 מיליארד), החל מינואר מתבטלת רצפת התשואה ברכישות האג"ח (עד כה הרצפה הייתה ריבית הפיקדונות בבנק המרכזי שעומדת על מינוס 0.4 אחוז), ומינימום המח"מ באג"ח הנרכשות ירד לשנה אחת - שינויים המגדילים משמעותית את היצע האג"ח שהבנק יכול לרכוש. בעקבות ההודעה האירו נחלש, ותלילות העקום באירופה עלתה (תשואות האג"ח הקצרות ירדו והתשואות הארוכות עלו).

במסיבת העיתונאים הדגיש הנגיד שהשינויים בתוכנית אינם בבחינת צמצום תכנית ההרחבה הכמותית, הוא ציין עוד שהייתה התלבטות בנוגע להארכת התכנית הנוכחית - ב-6 חודשים בהיקף הנוכחי, או הארכה ב-9 חודשים בהיקף נמוך יותר, וכן שלהערכת הבנק הסיכונים לדפלציה כמעט ונעלמו. להערכתנו, היות ובשנת 2017 צפויות מספר מערכות בחירות במדינות מרכזיות (בפרט בצרפת ובגרמניה), הבנק העדיף לנקוט במשנה זהירות, ואף הדגיש בהודעה לעיתונות שבמידה ותירשם הידרדרות בתחזיות ו/או תירשם הידרדרות בתנאים הפיננסיים, המועצה המוניטרית תגדיל את כמות הרכישות ו/או את משך זמן התוכנית.

במקביל, התפרסם היקף המכירות הקמעונאיות בגוש האירו באוקטובר, שעלו ב-1.1 אחוזים, וב-2.5 אחוזים ב-12 החודשים האחרונים - מעל לצפי.

האינפלציה בסין המשיכה לעלות והגיעה ל-2.3 אחוזים ב-12 החודשים עד נובמבר (1.8% בניכוי מחירי המזון), מעל לצפי והרמה הגבוהה ביותר מזה כשנתיים. במקביל, האינפלציה במדד המחירים ליצרן מאיצה יותר מהצפי, עם עלייה חודשית של 1.5 אחוזים בנובמבר וב-3.3 אחוזים ב-12 החודשים האחרונים, בעיקר בשל העלייה במחירי הסחורות לתעשייה. גם בשאר מדינות מזרח אסיה ניכרת עליה במדדי המחירים ליצרן. להערכתנו, משקלה הגדול של התעשייה הסינית בכלכלת העולם, פירושה שאם בעבר סין ייצאה דפלציה, בעתיד היא צפויה לייצא לעולם אינפלציה.

המגמה החיובית בכלכלה הסינית ניכרת גם בנתונים השוטפים; סחר החוץ היה טוב מהצפי, כאשר ב-12 החודשים האחרונים עד נובמבר גדל היצוא ב-0.1 אחוז (עלייה ראשונה מאז חודש מרץ), בשל שיפור ביצוא למרבית שווקי היעד. במקביל, היבוא זינק ב-7.3 אחוזים (בתמיכה הגידול בבנייה ובתשתיות) – שניהם טובים מהצפי. בנוסף, ב-12 החודשים האחרונים עד נובמבר, ההשקעות בנכסים קבועים עלו ב-8.3 אחוזים - בהתאם לצפי, הייצור התעשייתי עלה ב-6.2 אחוזים – גבוה מהצפי, והמכירות הקמעונאיות עלו ב-10.8 אחוזים - גבוהות מהצפי.

להערכתנו, הצטברות הנתונים מסין מלמדים על המשך נחיתה רכה ויציבה של הכלכלה הסינית, בהתאם להערכותינו לגביה במהלך השנה, ומקטינים את הסבירות לזעזוע שלילי מסין גם בשנה הקרובה.

הצמיחה ביפן ברבעון השלישי עודכנה כלפי מטה ל-1.3 אחוזים בשיעור שנתי (לעומת 2.2% באומדן הראשוני), כשעדכון כלפי מטה של היצוא וההשקעות קוזז חלקית על ידי עדכון כלפי מעלה של הצריכה הפרטית.

עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

עפר קליין ,צילום: יונתן בלום

עפר קליין ,צילום: יונתן בלום