נקודות עיקריות

האירוע המשמעותי בשבוע האחרון היה ביום רביעי עם החלטת ריבית הפד ועדכון כלפי מעלה של תחזית הריבית (dots) של חברי הפד לשלוש העלאות ריבית בשנת 2017 (לעומת שתי העלאות ריבית בתחזית של ספטמבר). חלק מחברי הפד הפנימו את המדיניות הפיסקאלית המרחיבה הצפויה. לאחר מסיבת העיתונאים תשואות האג"ח עלו ושוקי המניות ירדו אך תיקנו לאחר מכן (בימים חמישי-שישי). יחד עם זאת התשואות נותרו גבוהות והדולר המשיך להתחזק בעולם והגיע לרמה החזקה ביותר זה 13 שנה מול היורו.

בשבוע הקרוב יתפרסמו בארה"ב נתוני מכירות של דירות חדשות ויד שנייה ואינפלציית הליבה של מחירי הצריכה הפרטית (PCE) ביום חמישי, נתון חשוב עבור הפד. הבנק המרכזי של יפן צפוי להודיע על הריבית ביום שלישי ולא צפוי שינוי במדיניות המוניטארית.

בישראל יתפרסמו נתוני ייצור תעשייתי ופדיון ביום שלישי ונתוני סקר כוח אדם לחודש נובמבר ביום חמישי. אנו צופים עלייה קלה בשיעור האבטלה מהרמה הנמוכה מאוד בחודש אוקטובר. חשוב יהיה לראות אם המדד המשולב (אשר מתפרסם ביום רביעי) ימשיך להצביע על התמתנות בפעילות (0.1% גידול בחודש אוקטובר).

מאקרו ישראל

-

מדד חודש נובמבר ירד ב- 0.4%, נמוך בהרבה מההערכות המוקדמות.

-

שבע מתוך עשרת הקבוצות הראשיות במדד ירדו בנובמבר, מה שמעיד על סביבת אינפלציה נמוכה.

-

למרות סביבת האינפלציה הממותנת, מחירי הדירות לרכישה עולים בקצב מהיר.

-

מסתמנת ירידה קלה בעודף בחשבון השוטף ברבעון ג' ל- 3.4% תוצר.

-

עודף הביקוש לעובדים חדשים נמשך עם עלייה בשיעור המשרות הפנויות.

-

לאור הציפיות לגידול בהיצע של דירות והמשך ייסוף, תחזית האינפלציה עודכנה ל- 0.8% בשנת 2017.

מאקרו גלובלי

-

חברי הפד הפתיעו עם עדכון כלפי מעלה בתחזית הריבית בשנת 2017.

-

המסחר הקמעונאי מתרחב בקצב שנתי של 4% בספטמבר-נובמבר.

-

המדד המשולב בענף הבנייה בארה"ב מצביע על האצה בפעילות.

- מסתמן שיפור בסקרי התעשייה (PMI) בארה"ב, אירופה ויפן.

שוק האג"ח

-

כפי שצפינו, העלאת תחזית הריבית על ידי חברי הפד העיבה על שוק האג"ח.

-

התחזקות הדולר ועליית התשואות מהווים גורמים ממתני צמיחה בארה"ב.

-

לכן, סביר להניח שהפד יעלה את הריבית רק פעמיים בשנה הקרובה.

-

תוואי העלאת ריבית מתון צפוי להביא לירידת תשואות בארה"ב עד סוף 2017.

-

סביבת אינפלציה נמוכה מאד בישראל תומכת באפיקים הארוכים בכלל ובשחרים בפרט.

זום אין

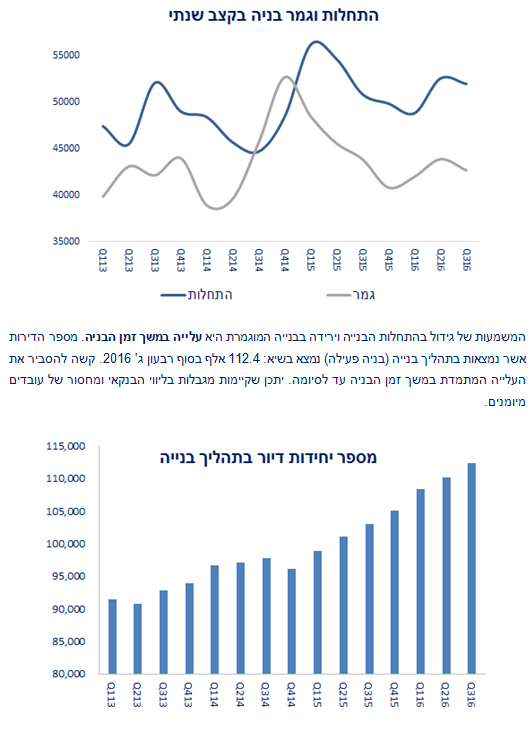

מסתמן גידול ניכר במספר הדירות בתהליך הבניה

-

נתוני התחלות הבנייה עודכנו בצורה חדה כלפי מעלה.

-

יחד עם זאת, מסתמנת ירידה במספר של הבנייה המוגמרת.

-

מחירי הדירות כולל השכירות מושפעים יותר מההיצע של דירות המוכנות למגורים.

-

בשנת 2017 צפוי גידול משמעותי בבניה המוגמרת, מה שימתן את מחירי הדיור.

מדד נמוך בנובמבר על רקע הייסוף בשקל והתמתנות בביקושים

מדד חודש נובמבר ירד ב- 0.4% לעומת התחזית שלנו לאי שינוי במדד. שבעה מתוך עשרת סעיפי המדד היו שליליים, מה שמעיד על סביבת אינפלציה מתונה. מדד נובמבר הנמוך מושפע גם מהתמתנות בביקושים המקומיים (כפי שמשתקף במרבית האינדיקטורים לגבי הצריכה הפרטית), וגם מהייסוף החד בשקל בשיעור של 2.3% מול סל המטבעות. מחירי המזון ירדו ב- 0.4% עקב ירידה חדה במחירי העופות לאחר החגים.

לצורך המחשה לסביבת האינפלציה הנמוכה, בארה"ב המחירים של ענפי השירותים (למעט הדיור) עלו בכ-3% ב- 12 החודשים האחרונים. בישראל מחירי השירותים (במשקל של 28% מסך סל הצריכה) עלו ב- 1.5% בלבד. מחירי שירותי דיור עלו ב- 1.7% (למעט המיסוי, תיווך וכו'). לעומת זאת מחירי תוצרת תעשייתית (במשקל 33%) ירדו ב- 1.7% ב- 12 החודשים האחרונים. סעיף זה כולל שירותים ציבוריים (עם עליה של 1.3%), שירותים אישיים (1.2%) ושירותי אירוח (2.6%). מחירי התקשורת והתחבורה ירדו ב- 4.2%, מחירי תוצרת חקלאית ירדו ב- 8.1% ותרמו 0.3%- לאינפלציה.

מחירי הדיור (מחירי שכירות) ממשיכים להיות הגורם הדומיננטי באינפלציה. יחד עם זאת, בחודש האחרון מסתמנת התמתנות. הקצב השנתי עומד כעת על 1.9% לעומת 2.2% לפני חודש.

בנק ישראל עלול לפספס את יעד האינפלציה גם ב- 2017

זה מספר שנים שהאינפלציה מפתיעה בצורה חדה כלפי מטה. גם הירידה במחירי הסחורות, המשך ייסוף בשקל והוזלות יזומות על ידי הממשלה תרמו לכך.

מה צפוי לנו בשנת 2017?

-

נדמה שמחירי הסחורות נמצאים במגמת עלייה מתונה. מחירי הנפט עלו בשנת 2016 ולאחר הסכם OPEC לגבי קיצוץ בתפוקת הנפט, המחירים הוסיפו לעלות גם מסוף חודש נובמבר. יחד עם זאת, חשוב לזכור שקיים פער בין החלטות OPEC והאכיפה בפועל של החברים בארגון, אשר מהווים כ-42% מסך תפוקת הנפט בעולם. בנוסף במחיר של כ-55$ לחבית, ארה"ב צפויה להגדיל את תפוקת הנפט מפצלי השמן. ההנחה שלנו הינה שהמחירים ינועו סביב 55-60 דולר לחבית Brent בשנת 2017. מחירי המתכות כבר עלו לאחר הניצחון של טראמפ בציפייה לגידול בהשקעות בתשתית. אנו צופים עלייה מאד מתונה במהלך 2017 של יתר מחירי הסחורות (סחורות חקלאיות בעיקר).

-

לגבי הצריכה הפרטית (הביקושים המקומיים) צפויה התמתנות בצריכה הפרטית לקצב של 3% לאחר 5.5% בשנת 2016. כלומר, מעט השפעה ממתנת על הביקושים המקומיים.

-

מחירי הדיור (מחירי השכירות) יעלו ב- 1.8%. צפוי גידול חד בהיצע של דירות להשכרה עם סיומם של פרויקטים רבים. השנים 2015-2016 אופיינו על ידי גידול בהתחלות הבנייה לרמה של כ- 52 אלף יחידות לשנה, אך מספר דירות ב"גמר בנייה" נמצא ברמה מאד נמוכה של 44 אלף. בסופו של דבר, צפוי גידול גם במספר הדירות המוגמרות. מנגד, עליית השכר הריאלי במשק תומכת בביקושים.

-

הרפורמות של כחלון ימשיכו למתן את עליית המחירים, בפרט במזון. הנחנו השפעה של 0.3%- על האינפלציה בשנת 2017.

-

הנעלם הגדול? כרגיל שע"ח. העודף בחשבון השוטף והשקעות ריאליות ימשיכו לתמוך בשקל חזק. נדמה שהמעורבות של בנק ישראל בשוק המט"ח הולכת ופוחתת וכמובן מדיניותו של בנק ישראל הינה למתן מעט את המגמה, ולא למנוע ייסוף. קיימות ציפיות שככל שהפד יעלה ריבית (וישראל לא), הרחבת פערי הריביות מול ארה"ב תביא לגידול בתנועות הון לחו"ל. במילים אחרות, גופים מוסדיים, המנהלים 1.42 טריליון שקל עשויים להגדיל את החשיפה למט"ח (כלומר, להקטין את היקף הגידור בדולר). תופעה זו אפשרית במחצית השנייה של 2017, אחרי העלאה נוספת (או שתיים) בריבית הפד. עד אז, נדמה שהייסוף בשקל יימשך בחודשים הקרובים. ברקע, צפויה המשך התחזקות הדולר בעולם. כלומר סביר להניח שבסוף 2017 השקל יעמוד על 3.95 ₪, גם מול הדולר וגם מול היורו.

ירידה בעודף בחשבון השוטף ברבעון ג'

ברבעון ג' העודף בחשבון השוטף הסתכם ל- 2.8 מיליארד דולר, לעומת עודף של 3.5 מיליארד ברבעון הקודם ו- 3.2 מיליארד ברבעון א'. הירידה בעודף ברבעון ג' הושפעה מגידול מתון בגרעון הסחר ל- 2.1 מיליארד מ- 2 מיליארד ברבעון ב' ובנוסף, ירידה בעודף בחשבון השירותים ל- 3.5 מיליארד לעומת 3.8 מיליארד ברבעון ב'. ברבעון ג' חשבון ההון (כולל מענקים מחו"ל ותשלומי ריבית/דיווידנדים) הסתכם בעודף של - 1.3 מיליארד לעומת עודף של 1.7 מיליארד ברבעון הקודם.

ההשקעות הריאליות של ישראלים בחו"ל (FDI) ברבעון ג' הסתכמו ב-8.6 מיליארד דולר לעומת השקעות ריאליות של תושבי חוץ בישראל בהיקף של 2.9 מיליארד דולר (8.5 מיליארד דולר מתחילת השנה).

חשוב להדגיש שהגידול בהשקעות הריאליות של ישראלים בחו"ל נובע בעיקר מרכישת חברה זרה על ידי טבע, אשר מומנה על ידי גיוס בחו"ל ולכן לא השפיעה על שע"ח. ישראל עדיין נהנית מעודף בחשבון השוטף (כ- 3.4% תוצר ברבעון ג') אשר תומך בייסוף השקל, אם כי בעוצמה מעט פחותה מאשר בעבר (בשנת 2015 העודף בחשבון השוטף הסתכם ב- 4.3% תוצר). הגרף הבא מציג את החשבון השוטף + השקעות ריאליות בישראל.

סימנים נוספים לשוק עבודה "מתוח"

בחודש נובמבר שיעור המשרות הפנויות מסך כוח העבודה עלה ל- 3.82%, לעומת 3.74% לפני חודש, 3.58% לפני חודשיים ו-3.42% לפני שנה. במילים אחרות, הסקטור העסקי מחפש עובדים (משרות פנויות) בקצב מהיר יחסית לגידול של מחפשי העבודה. עלייה בעודף הביקוש לעובדים צפויה לתרום ללחצי שכר (כבר עתה השכר בסקטור העסקי עולה בקצב שנתי של 4%). מדובר בגורם תומך בלחצי אינפלציה, למרות שהלחץ לייסוף בשקל והגברת התחרותיות במשק פועלים להתמתנות באינפלציה.

נתונים חיוביים:

-

סקרי ציפיות חיוביים בתעשייה. סקר פילדלפיה עלה ל- 21.5 נקודות בדצמבר מ- 7.6 בנובמבר. סקר empire state עלה ל- 9.0 נקודות מ- 1.5 נקודות.

-

חשוב להדגיש שמסתמן שיפור במדדי מנהלי הרכש בתעשייה במרבית הכלכלות החשובות בעולם, כולל אירופה (צרפת בפרט) ויפן.

נתונים מאכזבים:

-

המסחר הקמעונאי עלה ב- 0.1% בלבד בחודש נובמבר (לעומת ציפיות לגידול של 0.4%). ללא דלקים ורכבים המסחר הקמעונאי עלה ב- 0.2%. יחד עם זאת, בהסתכלות על קצב הגידול השנתי של שלושת החודשים האחרונים והשנה האחרונה, מדובר בקצב מהיר יחסית של סביב 4%.

-

הייצור התעשייתי ירד ב- 0.1% בחודש נובמבר (בהתאם לציפיות) לאחר גידול של 0.3% בחודש הקודם.

-

אינפלציית הליבה עלתה ב-0.2% בנובמבר וב-2.1% ב- 12 החודשים האחרונים, בדומה לחודש הקודם. שני סעיפי מדד תרמו במיוחד לעלייה באינפלציה: שירותי בריאות ודיור. אינפלציית הליבה של מחירי התעשייה (PPI) עלתה ב- 1.6% YOY מ- 1.2% בחודש הקודם.

זום אין: צפוי גידול משמעותי בבניה המוגמרת ב- 2017

גידול בהיצע ב- 2017 יביא להתמתנות במחירי הדיור

גידול בהתחלות הבניה , ירידה בבניה המוגמרת

ברבעון ג' מספר התחלות הבנייה הגיע ל- 52.0 אלף בחישוב שנתי, זאת לאחר 52.6 אלף ברבעון הקודם. מדובר בקצב מהיר יחסית אשר צפוי לתמוך בהתמתנות בקצב עליית מחירי הדיור לרכישה (אך לא מספיק כנראה כדי להביא לירידת מחירים). יחד עם זאת, הנתון לגבי הבנייה המוגמרת דווקא נמצא בירידה: 42.7 אלף (בחישוב שנתי) ברבעון ג' לאחר 43.9 אלף ברבעון ב' ו- 43.6 אלף בכל 2015 (לאחר 44.6 אלף בשנת 2014). התמתנות בבנייה המוגמרת משפיעה על ההיצע של דירות בפועל, ולכן ירידה זו במספר יחידות הבנייה המוגמרת מסבירה את המשך העלייה במחירי הדירות לרכישה (8.7% ב- 12 החודשים האחרונים).

המשמעות של גידול בהתחלות הבנייה וירידה בבנייה המוגמרת היא עלייה במשך זמן הבניה. מספר הדירות אשר נמצאות בתהליך בנייה (בניה פעילה) נמצא בשיא: 112.4 אלף בסוף רבעון ג' 2016. קשה להסביר את העלייה המתמדת במשך זמן הבניה עד לסיומה. יתכן שקיימות מגבלות בליווי הבנקאי ומחסור של עובדים מיומנים.

בכל מקרה, סביר להניח שבשנת 2017 יחול גידול משמעותי במספר הדירות המוגמרות, מגמה אשר צפויה למתן את מחירי הדיור במשק (גם מחירי השכירות וגם מחירי הרכישה).

יונתן כץ וכלכלני לידר שוקי הון.

גילוי נאות

הדו"ח מתבסס על מידע אשר פורסם לכלל הציבור, על ידי החברות הנסקרות בו וכן על הערכות ואומדנים ומידע אחר אשר לידר ושות' בית השקעות בע"מ ("לידר ושות'") מניחה שהינו מהימן וזאת מבלי שביצעה בדיקות עצמאיות ביחס למידע. עם זאת, מודגש כי אין לידר ושות', מחברי הדו"ח ועורכיו אחראים למהימנות המידע המפורט בדו"ח, לשלמותו, לדיוק הנתונים הכלולים בו או לכל השמטה, שגיאה או ליקוי אחר בדו"ח. הדו"ח מופנה רק למשקיעים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמכו בלבד החלטות השקעה כלשהן. לידר ושות', מחברי הדו"ח ועורכיו לא יהיו אחראים בכל צורה שהיא לנזק ו/או להפסד שיגרמו, אם יגרמו, כתוצאה משימוש בדו"ח זה ו/או כתוצאה מהסתמכות עליו. הדו"ח אינו מתיימר להיות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו, והדעות האמורות בו עשויות להשתנות ללא כל מתן הודעה נוספת. קורא דו"ח זה אינו יכול להניח כי הסתמכות על הדעות וההמלצות המובאות בו, תיצור עבורו רווחים. הדו"ח אינו ייעוץ השקעות ואינו מהווה הזמנה לרכוש או הזמנה למכור את ניירות הערך הנזכרים בו. לפיכך, אין להסתמך על המידע הכלול בדו"ח ואין בו כדי להחליף שיקול דעת עצמאי וקבלת ייעוץ מקצועי, לרבות מיועץ השקעות אשר ייעוצו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. הנחת קורא הדו"ח צריכה להיות שלידר ושות', עובדים ונושאי משרה בה, בעלי השליטה בה, וחברות בנות או קשורות שלהם ("קבוצת לידר") מחזיקים בניירות הערך ו/או בנכסים הפיננסיים המתוארים בדו"ח ("ניירות הערך") ו/או שיש להם זיקה אחרת לניירות הערך וכן שהם יקנו או ימכרו את ניירות הערך כולם או חלקם אחרי או לפני הוצאת הדו"ח.

לידר ושות' ותאגידים מקבוצת לידר עוסקים בחיתום, שיווק השקעות, ניהול תיקי השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, תיווך בעסקאות בניירות ערך, השקעות בניירות ערך לחשבון עצמם, ניהול והשקעה במיזמי הון סיכון ומיזמי private equity, בפעילויות מסחריות אחרות ופעילויות אחרות בשוק ההון. הדו"ח יכול שיתייחס לניירות ערך שללידר ושות' יש זיקה אליהם מכח השתייכותה לקבוצת לידר ו/או בשל התמורה שקיבלה או תקבל לידר ושות' או תאגיד אחר מקבוצת לידר מאת מנפיקי ניירות הערך ו/או מוכריהם ו/או מפיציהם במסגרת מתן שירותים בשוק ההון לרבות שירותי חיתום, ו/או בשל החזקה בניירות הערך האמורים ו/או ביצוע עסקאות בהם על ידה או על ידי גורמים אחרים מקבוצת לידר.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.