ישראל

-

מדד נובמבר ירד ב-0.4 – נמוך משמעותית מהצפי, האינפלציה ב-2016 מינוס 0.1 אחוז.

-

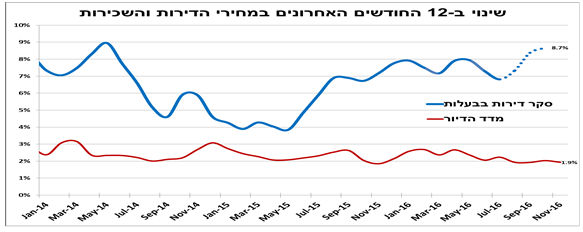

מחירי הדירות עולים במהירות:8.7 אחוזים בשנה החולפת.

-

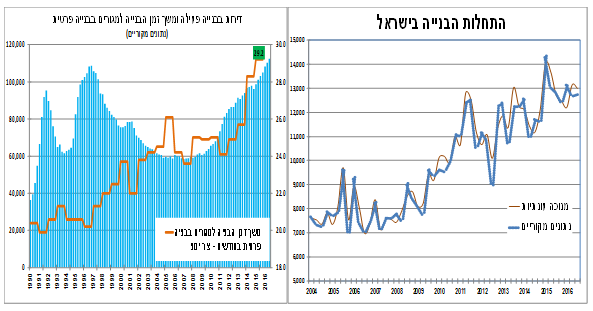

התחלות הבנייה ירדו ב-1 אחוז ברבעון השלישי – אך בשנה החולפת הגידול בהן גבוה מהגידול במשקי הבית.

-

מספר המשרות הפנויות בנובמבר עדיין ברמות שיא – משמרים את הלחץ לעלייה בשכר.

-

ברבעון השלישי העודף בחשבון השוטף 4.2 אחוזי תוצר לצד המשך גידול בהשקעות הישירות

-

יצוא הסחורות בנובמבר זינק ב-7 אחוזים – היבוא דווקא ירד ב-3 אחוזים.

-

לאחר פרסום המדד, הציפיות לאינפלציה ירדו מעט בהשוואה לסקירה הקודמת.

ארה"ב

-

הפד העלה את הריבית ב-0.25 נקודות אחוז לטווח 0.5-0.75 אחוז, ובמקביל עדכן את תוואי הריבית החזוי על ידו כלפי מעלה לשנים קדימה.

-

הנתונים השוטפים היו מעורבים, אך עדיין מצביעים על התרחבות טובה בפעילות.

אירופה

-

בגוש האירו מדד מנהלי הרכש נותר גבוה, האינפלציה בהתאם לצפי, מדד IFO גבוה מהצפי.

-

בבריטניה האבטלה המשיכה לרדת, האינפלציה עלתה יותר מהצפי – הבנק הותיר את המדיניות המוניטרית ללא שינוי.

מדד המחירים לצרכן לחודש נובמבר ירד ב-0.4 אחוז, נמוך משמעותית מהצפי, והאינפלציה ב-12 החודשים האחרונים נותרה מינוס 0.3 אחוז. ההפתעה נבעה מירידה חדה מהצפי במחירי המזון, הפירות והירקות. לה התווספה (גם החודש) השפעה של עיגול חד בסעיפים השונים כלפי מטה.

מנגד, ולמרות העלייה המהירה בריבית למשכנתאות, נמשכה העלייה המהירה במחירי הדירות בבעלות (שאינן במדד המחירים לצרכן) שעלו ב-0.9 אחוז (בין אמצע ספטמבר לאמצע אוקטובר) וב-8.7 אחוזים ב-12 החודשים האחרונים – הקצב המהיר ביותר מאז תחילת 2014. להערכתנו, המשך העלייה בריבית המשכנתאות תאט את קצב עליית מחירי הדירות ב-2017.

על פי התחזית הראשונית שלנו; מדד דצמבר צפוי לעלות ב-0.1 אחוז, ומדד ינואר צפוי לרדת ב-0.3 אחוז (תלוי במחיר הנפט בסוף החודש). האינפלציה ב-12 החודשים הבאים עד נובמבר צפויה לעמוד על 0.8 אחוז ותושפע מהמשך עליית השכר במשק (ושכר המינימום בינואר), ההתייצבות במחירי הסחורות, והעלייה במחיר הנפט שתקוזז חלקית עם הייסוף בשקל מול סל המטבעות.

בהחלטה הקרובה ב-26 בדצמבר חטיבת המחקר של בנק ישראל תפרסם את תחזיותיה המעודכנות לצמיחה, לאינפלציה ולריבית. להערכתנו, נוכח האינדיקאטורים החיוביים שפורסמו במהלך הרבעון האחרון והעלייה במחירי הנפט, התחזית לצמיחה תעודכן כלפי מעלה ואיתה גם התחזית לאינפלציה. למרות זאת, להערכתנו, ייתכן והבנק יותיר את תוואי הריבית הצפוי ללא שינוי – כלומר העלאה אחת רק ברבעון האחרון של 2017 למרות העלייה בתוואי החזוי של הפד – וזאת על מנת לרמוז שהוא מתכוון להרחיב את פער הריביות מול המשק האמריקאי, אשר יוצר לחץ לפיחות בשקל מול הדולר בטווח הקצר.

מספר המשרות הפנויות נותר ללא שינוי בנובמבר (על פי נתונים מנוכה עונתיות), אך נתוני החודש הקודם עודכנו כלפי מעלה. בחודשים האחרונים פסקה ההאצה בגידול במספר המשרות הפנויות, אך מסתמנת יציבות יחסית סביב רמות שיא, דבר שממשיך לתמוך בעליית שכר במקצועות המבוקשים.

יצוא הסחורות בנובמבר (מנוכה עונתיות, במונחים דולריים, ללא אניות מטוסים ויהלומים) זינק ב-7 אחוזים, ונתוני החודשיים הקודמים עודכנו כלפי מעלה. למרות זאת, היצוא עדיין נמוך ב-8 אחוזים מרמתו אשתקד. בחודשים האחרונים שיפור ביצוא טכנולוגיה מעורבת-עילית (ציוד חשמלי וכימיקלים) קיזז את החולשה ביצוא טכנולוגיה עילית.

מנגד, יבוא הסחורות בנובמבר (אותה הגדרה) ירד ב-3 אחוזים, בעיקר בשל ירידה ביבוא מוצרי השקעה שהגיעו לשיא לפני כחודשיים (בהשפעת השלמת ההקמה של מפעל אינטל).

יבוא מוצרי צריכה רשם ירידה של 3 אחוזים, אך בניכוי רכבים, נרשמה דווקא עלייה של כ-2 אחוזים לשיא חדש.

העודף בחשבון השוטף במאזן התשלומים נותר גבוה גם ברבעון השלישי של השנה, ועמד 2.8 מיליארד דולר (על פי נתונים מנוכה עונתיות), זאת לאחר עדכון משמעותי כלפי מעלה של העודף ברבעונים הקודמים ל-3.5 ו-3.2 מיליארד דולר בהתאמה. המדובר בכ-4.2 אחוזי תוצר במהלך 4-הרבעונים האחרונים. במקביל, התיאבון של משקיעים זרים לרכישת חברות ישראליות (FDI) נותר גבוה גם ברבעון השלישי של השנה, ועמד על 2.9 מיליארד דולר, בדומה לרבעון הקודם ולקצב הגבוה מאוד שנרשם אשתקד. כל אלו ממשיכים להוות תמיכה בחוזק השקל.

התחלות הבנייה ברבעון השלישי ירדו ב-1 אחוז (על פי נתונים מנוכה עונתיות) ועלו ב-2 אחוזים בהשוואה לרבעון המקביל אשתקד. זאת לאחר עדכון משמעותי כלפי מעלה של כ-4 אחוזים בנתוני השנתיים וחצי האחרונות. בעקבות העדכון, מספר התחלות הבנייה ב-2015 עמדו בקירוב על 53 אלף יחידות, הרמה הגבוהה ביותר מאז 1997, המהווים גידול מהיר יותר מקצב הגידול במספר משקי הבית באותה שנה (כ-48 אלף). במקביל, גם מספר הדירות בבנייה פעילה המשיכו לעלות, מעבר לרמות השיא שנרשמו עוד ב-1996.

לאחר פרסום המדד, הציפיות לאינפלציה ירדו מעט בהשוואה לסקירה הקודמת.

כצפוי, הבנק המרכזי העלה את הריבית ב-0.25 נקודת אחוז ל-0.5-0.7 אחוז. העלאה שנייה מאז דצמבר אשתקד, ותחזיות הצמיחה והאינפלציה נותרו כמעט ללא שינוי, כאשר התחזית לאבטלה עודכנה כלפי מטה. בנוסף, עודכן גם התוואי הצפוי ב-0.25 נקודת אחוז כלפי מעלה, והוא משקף צפי ל-3 העלאות ריבית ב 2017 (לעומת 2 בתחזית הקודמת בספטמבר), ו-3 העלאות נוספות בשנת 2018. זו הפעם הראשונה מאז 2014 שהפד מעלה את תוואי הריבית החזוי שלו.

הפרסום תרם להתחזקות נוספת של הדולר ולעלייה בתשואות האג"ח הממשלתיות של ארה"ב, וכן להתרחבות הפער מול מדינות אחרות (במיוחד יפן וגוש האירו). בפרט, בטווחים הקצרים התוואי הנגזר מצפי השוק מקביל לתוואי על פי הערכות הפד.

להערכתנו, הצפי ל-3 העלאות ריבית ב-2017 אופטימי מידי, במיוחד לנוכח המדינות המרחיבה יותר באירופה וביפן. בנוסף, ההשפעות שצפויות מהמדיניות הפיסקאלית המרחיבה של הנשיא הנכנס (אנו עדיין ממתינים לתוכנית) יתחילו להשפיע לכל המוקדם רק ב-2018.

האינדיקאטורים השוטפים שפורסמו בשבוע האחרון היו מעורבים; האינפלציה המשיכה לעלות והגיעה ל-1.7 אחוזים בנובמבר, ואינפלציית הליבה ירדה ל-2.1 אחוזים, אינפלציית השירותים (ללא אנרגיה) נותרה גבוהה - 3 אחוזים, בדומה לצפי.

התחלות הבנייה אמנם ירדו ב-19 אחוזים בנובמבר, אך לאחר עדכון כלפי מעלה בחודש הקודם, הן הגיעו לשיא מאז 2007.

במקביל, מדד הביטחון העסקי של בוני הבתים עלה יותר מהצפי ל-70 נקודות בדצמבר, הרמה הגבוהה ביותר מאז אמצע 2005.

מנגד, המכירות הקמעונאיות עלו ב-0.1 אחוז בנובמבר (0.2% בניכוי רכבים), פחות מהצפי, אך הם עדיין גבוהים ב-3.8 אחוזים בהשוואה לרמתן בנובמבר אשתקד. ומדד הייצור התעשייתי ירד ב-0.4 אחוז בנובמבר וב-0.6 אחוז ב-12 החודשים האחרונים. יחד עם זאת, סקרי הפד האזוריים לדצמבר בענף התעשייה בניו-יורק ובפילדלפיה, היו טובים מהצפי.

על פי האומדן הראשוני מדד מנהלי הרכש בגוש האירו נותר על 53.9 נקודות בדצמבר, הרמה הגבוהה ביותר מאז סוף 2015. אמנם ירידה נרשמה בסנטימנט ענפי השירותים, אך היא קוזזה עם עלייה מהירה במדד המקביל של ענפי התעשייה - בתמיכת הפיחות באירו. סנטימנט ענפי התעשייה עלה ל-54.9 נקודות בדצמבר, הרמה הגבוהה ביותר מאז 2011.

עוד הודגש בסקר שאחד מהשינויים המשמעותיים ביותר בדצמבר, הוא המשך העלייה בלחצים האינפלציוניים, כתוצאה מהעלייה במחירי הסחורות (והנפט) שמועצם על ידי הפיחות המהיר באירו.

האינפלציה בגוש האירו עמדה על 0.6 אחוז בדצמבר, בדומה לצפי והרמה הגבוהה ביותר מזה שנתיים. אך מנגד, אינפלציית הליבה נותרה 0.8 אחוז, קרוב לרמתה הממוצעת בשלוש השנים האחרונות. מאז הבחירות בארה"ב והעלאת תוואי הריבית של הפד, האירו נחלש ב-5 אחוזים מול הדולר והציפיות לאינפלציה הארוכות עלו, אך הן עדיין נמוכות ברמה היסטורית.

סקר IFO הצביע על עליה של המדד ל-111 נקודות בדצמבר (מ-110.4 בנובמבר), גבוה מהצפי והרמה הגבוהה ביותר מאז פברואר 2014, אינדיקציה לסנטימנט עסקי חיובי בגרמניה ובגוש בחודש דצמבר.

בבריטניה האינפלציה בנובמבר עמדה על 1.2 אחוזים, גבוהה מהצפי, והאבטלה ירדה ל-4.8 אחוזים בשלושת החודשים עד אוקטובר – הרמה הנמוכה ביותר בעשור האחרון. הבנק המרכזי בבריטניה החליט פה אחד להותיר את הריבית על כנה – 0.25 אחוז, ואיתה גם את תכנית הרכישות עליה הכריז באוגוסט השנה.

עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

עפר קליין ,צילום: יונתן בלום

עפר קליין ,צילום: יונתן בלום

%20(null)%20Dreamstime.com.jpg?tr=w-350,h-200,fo-auto "Photo (null) (null) Dreamstime.com")