עיקרי הדברים

-

מדד המחירים לצרכן ירד בחודש נובמבר ב-0.4% בהשפעת ההוזלות של הנסיעות לחו"ל, הפירות והירקות והמזון. האינפלציה בישראל בשנה האחרונה הייתה הנמוכה ביותר בעולם (מינוס 0.3%). האינפלציה כמעט לא הושפעה מהגורמים החד פעמיים.

-

היצוא התעשייתי מישראל המשיך לרדת בשנת 2016 אחרי הירידה בשנת 2015.

-

הכוחות התומכים בהתחזקות השקל נותרו איתנים גם ברבעון השלישי, כפי שעולה ממאזן התשלומים.

-

הסנטימנט הצרכני והמצב הפיננסי של הצרכנים בישראל ממשיכים להשתפר.

-

מכלול הגורמים צפוי להקשות על ה-FED לממש את התחזית לשלוש עליות ריבית בשנת 2017. אנו צופים שיהיו פחות העלאות מהתחזית הנוכחית.

-

נתוני הסקרים בעולם משתפרים במהירות ועוקפים את האינדיקאטורים של הפעילות.

-

אינפלציית הליבה במרבית המדינות העיקריות נותרה יציבה בחודשים האחרונים לעומת העלייה בציפיות.

-

תשואות האג"ח הארוכות בארה"ב סגרו הפער לעומת התשואה הנגזרת מתחזית ריבית ה-FED.

-

למרות האינפלציה הנמוכה והיציבה בישראל, ציפיות האינפלציה הגלומות בשוק האג"ח המקומי נותרו גבוהות ואף עלו לאחרונה, מה שמשקף פרמיה אינפלציונית גבוהה.

-

האינפלציה הנמוכה, המשך התחזקות השקל והירידה בפרמיית הסיכון של ישראל אמורים להמשיך וללחוץ כלפי מטה על תשואות האג"ח בישראל ביחס לאג"ח האמריקאיות.

-

לאחרונה הופיעו סימנים לעלייה בסיכון הפיננסי בסין.

המלצות מרכזיות

-

אנו ממליצים על מח"מ האפיק הממשלתי של כ-5-6 שנים.

-

אנו מעדיפים את האג"ח הישראלי על פני האמריקאי.

-

אנו ממשיכים להמליץ על הטיית התיק לאפיק השקלי, במיוחד בניירות הארוכים.

-

אנו ממשיכים להמליץ על חשיפה בינונית באפיק המנייתי

מאקרו ישראל.

סביבת האינפלציה השלילית הנוכחית לא מושפעת מהגורמים החד פעמיים

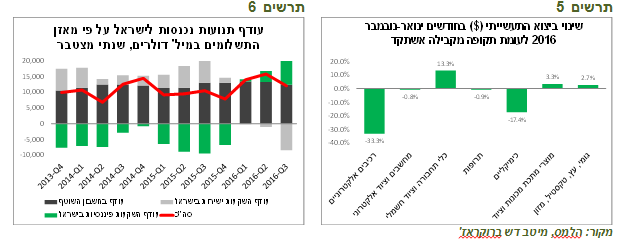

מדד המחירים לצרכן ירד בחודש נובמבר ב-0.4%, יותר מההערכה שלנו. סעיף הנסיעות לחו"ל תרם כ-0.2% לירידה במדד. סעיפי הירקות והפירות והמזון תרמו עוד כ-0.2% לירידה. מדד המחירים ירד ב-12 החודשים האחרונים ב-0.3%. מאוקטובר 2013, החודש בו המדד הגיע לשיא, נרשמה ירידה מצטברת של 1.7% במדד המחירים. המדד ללא הדיור ירד באותה התקופה ב-4% (תרשים 2).

תרשים 1

מקור: הלמס, מיטב דש ברוקראז'

תרשים 2

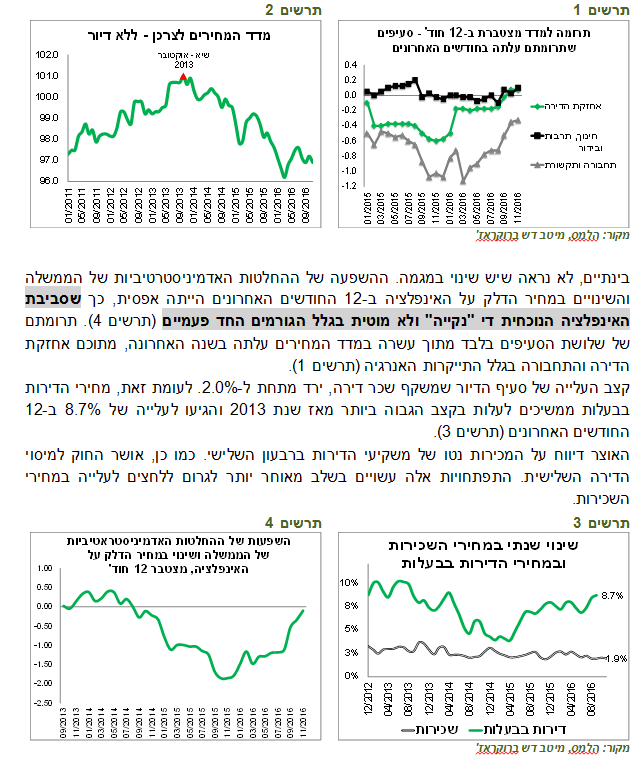

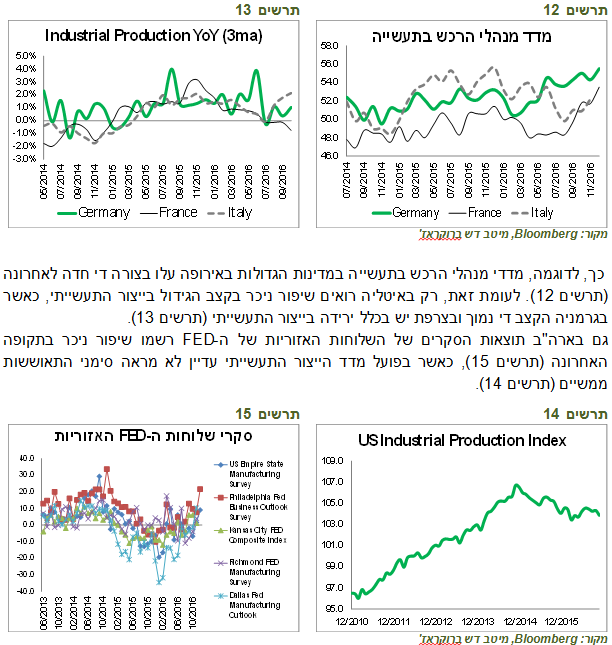

בינתיים, לא נראה שיש שינוי במגמה. ההשפעה של ההחלטות האדמיניסטרטיביות של הממשלה והשינויים במחיר הדלק על האינפלציה ב-12 החודשים האחרונים הייתה אפסית, כך שסביבת האינפלציה הנוכחית די "נקייה" ולא מוטית בגלל הגורמים החד פעמיים (תרשים 4). תרומתם של שלושת הסעיפים בלבד מתוך עשרה במדד המחירים עלתה בשנה האחרונה, מתוכם אחזקת הדירה והתחבורה בגלל התייקרות האנרגיה (תרשים 1).

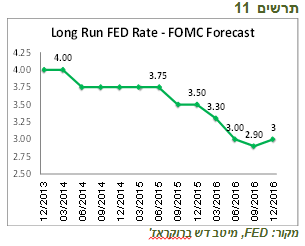

קצב העלייה של סעיף הדיור שמשקף שכר דירה, ירד מתחת ל-2.0%. לעומת זאת, מחירי הדירות בבעלות ממשיכים לעלות בקצב הגבוה ביותר מאז שנת 2013 והגיעו לעלייה של 8.7% ב-12 החודשים האחרונים (תרשים 3).

האוצר דיווח על המכירות נטו של משקיעי הדירות ברבעון השלישי. כמו כן, אושר החוק למיסוי הדירה השלישית. התפתחויות אלה עשויים בשלב מאוחר יותר לגרום ללחצים לעלייה במחירי השכירות.

תרשים 3

מקור: הלמס, מיטב דש ברוקראז' תרשים 4

בחזית המלחמה נגד יוקר המחיה של הממשלה, בשבוע שעבר אישרה ועדת הכלכלה רפורמה שנועדה לעודד כניסת מתחרים חדשים לשוק הטלוויזיה הרב-ערוצית (משקל במדד 1.1%).

במבט לחודשים הקרובים אנו צופים שבחודש דצמבר יישאר המדד ללא שינוי. מדד ינואר צפוי לרדת ב-0.4% בהשפעות ההוזלות העונתיות בסעיפי ההלבשה, הדיור, התרבות והוזלת הביטוח לרכב. האינפלציה ב-12 החודשים הקרובים צפויה לעמוד על 0.5%.

היצוא התעשייתי ירד השנה בהמשך לירידה בשנה הקודמת

סך יצוא הסחורות מישראל, לא כולל היהלומים, ירד ב-11 החודשים של השנה ב-5.4% לעומת התקופה המקבילה אשתקד. זאת לאחר ירידה של 3.7% בשנת 2015. לא ניכר שיפור ביצוא בחודשים האחרונים. במיוחד תרמו לירידה בסך היצוא ענף הרכיבים האלקטרוניים והכימיקליים (תרשים 5), שני ענפים בעלי ריכוזיות גבוהה. בהשוואה לשנה הקודמת, היצוא מתחילת השנה עלה בענפים שמהווים כרבע בלבד מסך היצוא התעשייתי.

ההתחזקות האחרונה של השקל ביחס לסל המטבעות תמשיך להכביד על יצוא הסחורות מחד, אך השיפור המסתמן בצמיחה בעולם עשוי לסייע.

תרשים 5

מקור: הלמס, מיטב דש ברוקראז' תרשים 6

מאזן התשלומים ממשיך להציג תמיכה איתנה בשקל

למרות שהגירעון בחשבון הסחורות במאזן התשלומים ברבעון השלישי היה הגדול ביותר מאז הרבעון השני של 2012, בסה"כ העודף בחשבון השוטף נותר גבוה בזכות היצוא הצומח של השירותים. בסה"כ, הכוחות שתומכים בהתחזקות השקל שמורכבים מהעודף בחשבון השוטף, העודף בהשקעות הישירות והפיננסיות נותר ברמה גבוהה (תרשים 6).

הצרכנים מתכננים יותר רכישות גדולות בשנה הקרובה וגם יותר רכישות דירות

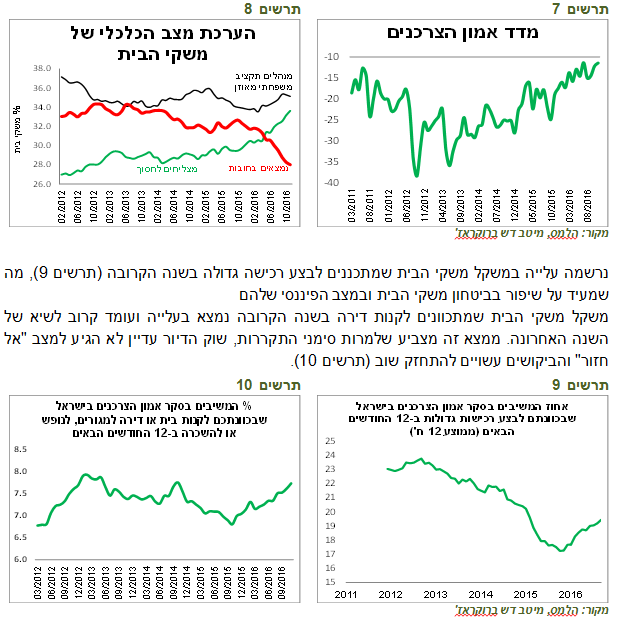

מדד הסנטימנט הצרכני בישראל עומד קרוב לרמה הגבוהה ביותר מאז תחילת הסקר בשנת 2011 (תרשים 7). לפי הסקר, ניכרת ירידה מהירה יחסית במשקל משקי הבית שלא מצליחים "לסגור את החודש". לעומת זאת, יותר משקי בית מצליחים לחסוך (תרשים 8).

תרשים 7

מקור: הלמס, מיטב דש ברוקראז' תרשים 8

נרשמה עלייה במשקל משקי הבית שמתכננים לבצע רכישה גדולה בשנה הקרובה (תרשים 9), מה שמעיד על שיפור בביטחון משקי הבית ובמצב הפיננסי שלהם

משקל משקי הבית שמתכוונים לקנות דירה בשנה הקרובה נמצא בעלייה ועומד קרוב לשיא של השנה האחרונה. ממצא זה מצביע שלמרות סימני התקררות, שוק הדיור עדיין לא הגיע למצב "אל חזור" והביקושים עשויים להתחזק שוב (תרשים 10).

תרשים 9

מקור: הלמס, מיטב דש ברוקראז' תרשים 10

מאקרו עולם.

מכלול הגורמים צפוי לאפשר ל-FED רק שתי העלאות ריבית בשנת 2017

השאלה שעולה מתחזיות הריבית המעודכנות של ה-FED הנה האם המעבר משתיים לשלוש העלאות בשנת 2017 נובע מהתוכנית הפיסקאלית הצפויה של הממשל החדש, וכמה מהשיפור בנתונים הכלכליים?

זאת בעצם הפעם הראשונה מאז שה-FED החל לפרסם תחזיות הריבית שהתחזית עודכנה כלפי מעלה (תרשים 11). מאחר שהתחזית לצמיחה, האבטלה והאינפלציה לא השתנו כמעט, עדכון תחזית הריבית נובע בעיקר מהתוכניות הפיסקאליות הצפויות. לעומת זאת, הנגידה אמרה במסיבת העיתונאים שרק חלק מהחברים בוועדה המוניטארית התחשבו בהרחבה פיסקאלית הצפויה. אם

תרשים 11

מקור: FED, מיטב דש ברוקראז'

מצד אחד, פרסום פרטי התוכנית הפיסקאלית יגרום לעוד נגידים לעדכן את תחזיותיהם, השווקים עלולים להיות מופתעים שוב. יחד עם זאת, יש מספר גורמים שצריכים להילקח בחשבון:

-

בדצמבר 2014 ה-FED ציפה שבשנת 2015 יהיו 3-4 העלאות הריבית. בפועל הייתה אחת. בדצמבר 2015 היו ציפיות ל-4 העלאות הריבית בשנת 2016. בפועל הייתה אחת.

-

דחיות שינוי הריבית התרחשו בין היתר בגלל האירועים מחוץ לארה"ב שעשויים לספק לא מעט הפתעות גם בשנה הקרובה.

-

התוכניות הפיסקאליות צפויות בסיכוי גדול לצאת בסוף קטנות משמעותית ממה שהובטח לפני הבחירות. הנשיא החדש וצוותו כנראה מודעים להשלכות של גירעונות גדולים מדי. אפשר לראות לדוגמה את המינוי של איש מסיבות התה Mick Mulvaney, המתנגד חריף להגדלת הגירעון לראש משרד התקציב הממשלתי ע"י טראמפ בסוף השבוע. הם גם מבינים שה-FED עשוי להגיב. לבסוף, הקונגרס האמריקאי שנשלט ע"י הרפובליקנים לא יאשר הגדלה משמעותית בגירעון. השווקים, בפרט שוק האג"ח, מתמחר בשלב זה חשש גדול מגידול הגירעון. בפועל, ההפתעה עשויה להיות דווקא כלפי מטה.

-

הידוק חד בתנאים הפיננסיים בעקבות התחזקות הדולר ועלייה בתשואות צפוי להוביל בעוד מספר חודשים לתגובה שלילית של הנתונים הכלכליים, מה שצפוי למתן תחזיות לעליית הריבית.

- חציון קונצנזוס התחזיות של נגידי ה-FED, עליו מסתכל השוק, חשוב ומעניין, אבל המשקל העיקרי בהחלטות יש לנגידה ילן שמובילה את הועדה המוניטארית. התבטאויותיה והערכות הפרשנים מובילים למסקנה שהיא הייתה באופן עקבי יותר מתונה בציפיות וגם כעת צופה כנראה פחות משלוש העלאות ריבית בשנת 2017.

לסיכום, אנו צופים רק שתי העלאות ריבית בשנת 2017 בארה"ב.

שיפור בנתוני הסקרים עוקף את נתוני הפעילות

הנתונים הכלכליים שהתפרסמו בשבוע שעבר בארה"ב ובאירופה ממשיכים להיות חיוביים. יש רק לציין, שנתוני הפעילות בדרך כלל היו חלשים יותר מאשר הסקרים שמשקפים גם הציפיות לעתיד.

תרשים 12

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 13

כך, לדוגמה, מדדי מנהלי הרכש בתעשייה במדינות הגדולות באירופה עלו בצורה די חדה לאחרונה (תרשים 12). לעומת זאת, רק באיטליה רואים שיפור ניכר בקצב הגידול בייצור התעשייתי, כאשר בגרמניה הקצב די נמוך ובצרפת יש בכלל ירידה בייצור התעשייתי (תרשים 13).

גם בארה"ב תוצאות הסקרים של השלוחות האזוריות של ה-FED רשמו שיפור ניכר בתקופה האחרונה (תרשים 15), כאשר בפועל מדד הייצור התעשייתי עדיין לא מראה סימני התאוששות ממשיים (תרשים 14).

תרשים 14

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 15

ציפיות האינפלציה עלו משמעותית, אך אינפלציית הליבה נותרה יציבה במדינות העיקריות

קצב העלייה של מדד המחירים לצרכן בארה"ב עלה ל-1.7%, בעיקר בגלל העלייה ברכיב האנרגיה. לעומת זאת, קצב העלייה במדד הליבה התייצב ואף התמתן במקצת מ- 2.3% באוגוסט ל-2.1% בחודש נובמבר (תרשים 16).

כמו בנתוני הפעילות הכלכלית למעשה, שמפגרים אחרי הסקרים האחרונים, גם בנתוני האינפלציה רואים שהציפיות רצות קדימה, אך האינפלציה עדיין לא. מדדי המחירים שהתפרסמו החודש מראים שאינפלציית הליבה נותרה יציבה בארה"ב, אירופה, בריטניה וירדה ביפן (תרשים 17).

תרשים 16

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 17

שווקים.

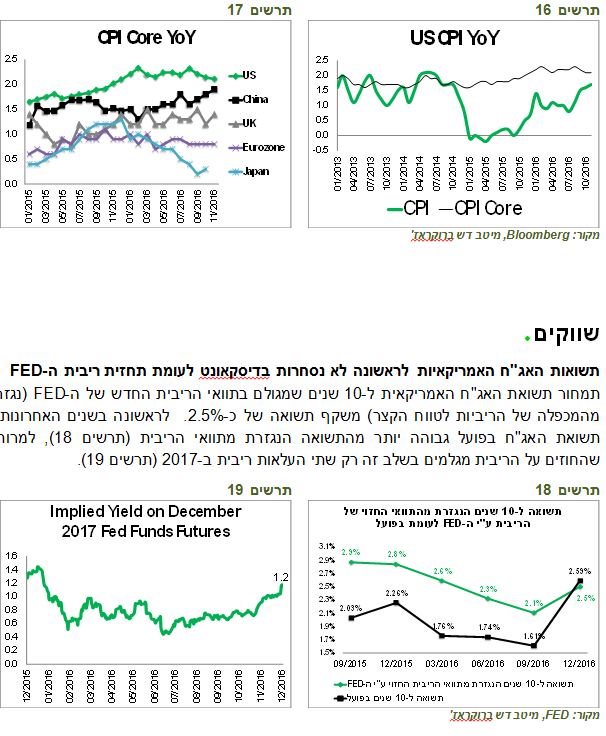

תשואות האג"ח האמריקאיות לראשונה לא נסחרות בדיסקאונט לעומת תחזית ריבית ה-FED

תמחור תשואת האג"ח האמריקאית ל-10 שנים שמגולם בתוואי הריבית החדש של ה-FED (נגזר מהמכפלה של הריביות לטווח הקצר) משקף תשואה של כ-2.5%. לראשונה בשנים האחרונות, תשואת האג"ח בפועל גבוהה יותר מהתשואה הנגזרת מתוואי הריבית (תרשים 18), למרות שהחוזים על הריבית מגלמים בשלב זה רק שתי העלאות ריבית ב-2017 (תרשים 19).

תרשים 18

מקור: FED, מיטב דש ברוקראז' תרשים 19

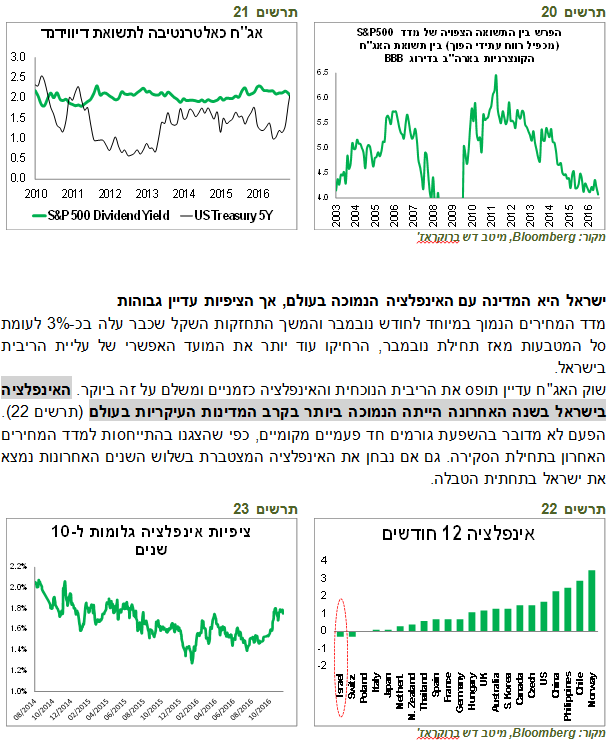

אטרקטיביות האג"ח ביחס למניות עלתה

הירידות בשוק המניות בתגובה להודעת ריבית ה-FED העידו שעבורו המשך עליית התשואות מתחיל להיות קשה לעיקול. הסיבה הראשונה הנה החשש שעלייה ברווחיות החברות בעתיד לא תפצה על התייקרות עלויות המימון.

בנוסף, האלטרנטיבה של שוק הקונצרני לעומת המניות גברה. הפער בין התשואה הצפויה של מדד S&P 500 (מכפיל רווח עתידי הפוך) לבין תשואת האג"ח הקונצרניות בדירוג BBB ירד לרמה הנמוכה ביותר מאז תחילת שנות האלפיים, להוציא תקופת המשבר בשנת 2008 במהלכה עלו תשואות האג"ח הקונצרניות בצורה חריגה (תרשים 20).

כמו כן, לראשונה מאז שנת 2011, תשואת האג"ח הממשלתית האמריקאית ל-5 שנים השתוותה לתשואת הדיווידנד במדד S&P 500.

תרשים 20

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 21

ישראל היא המדינה עם האינפלציה הנמוכה בעולם, אך הציפיות עדיין גבוהות

מדד המחירים הנמוך במיוחד לחודש נובמבר והמשך התחזקות השקל שכבר עלה בכ-3% לעומת סל המטבעות מאז תחילת נובמבר, הרחיקו עוד יותר את המועד האפשרי של עליית הריבית בישראל.

שוק האג"ח עדיין תופס את הריבית הנוכחית והאינפלציה כזמניים ומשלם על זה ביוקר. האינפלציה בישראל בשנה האחרונה הייתה הנמוכה ביותר בקרב המדינות העיקריות בעולם (תרשים 22). הפעם לא מדובר בהשפעת גורמים חד פעמיים מקומיים, כפי שהצגנו בהתייחסות למדד המחירים האחרון בתחילת הסקירה. גם אם נבחן את האינפלציה המצטברת בשלוש השנים האחרונות נמצא את ישראל בתחתית הטבלה.

תרשים 22

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 23

למרות זאת, הציפיות הגלומות ל-10 שנים הנוכחיות עומדות ברמה גבוהה יחסית לשנתיים האחרונות אחרי שעלו לאחרונה בעקבות המגמה בעולם (אגב, בשבוע שעבר ירדו הציפיות בארה"ב).

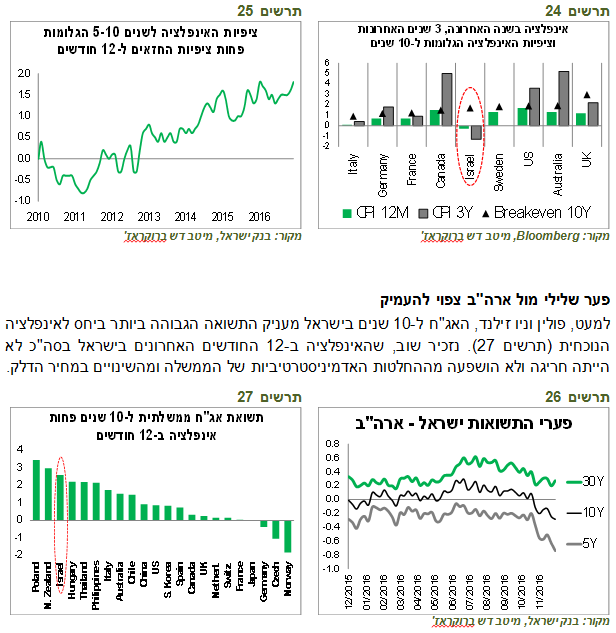

בהשוואה בינלאומית, הציפיות בישראל גבוהות יותר מהמדינות כגון איטליה, גרמניה, צרפת או קנדה, למרות שהאינפלציה בישראל הייתה נמוכה משמעותית בשנים האחרונות לא רק ממדינות אלה, אלא אפילו מיפן (תרשים 24).

אולם, השווקים ממשיכים לדרוש פרמיה אינפלציונית גבוהה מאוד, כפי שעולה מהפער בין ציפיות האינפלציה הגלומות לשנים 5-10 בניכוי תחזיות החזאים לאינפלציה בשנה הקרובה (תרשים 25).

לפי הערכתנו, נוכח סביבת האינפלציה הקיימת בישראל, ציפיות האינפלציה, במיוחד לטווח הארוך, צפויות לרדת בצורה ניכרת. אנו ממשיכים את המלצתנו להעדפת האפיק השקלי על פני הצמוד, במיוחד בטווחים הארוכים.

תרשים 24

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 25

מקור: בנק ישראל, מיטב דש ברוקראז'

פער שלילי מול ארה"ב צפוי להעמיק

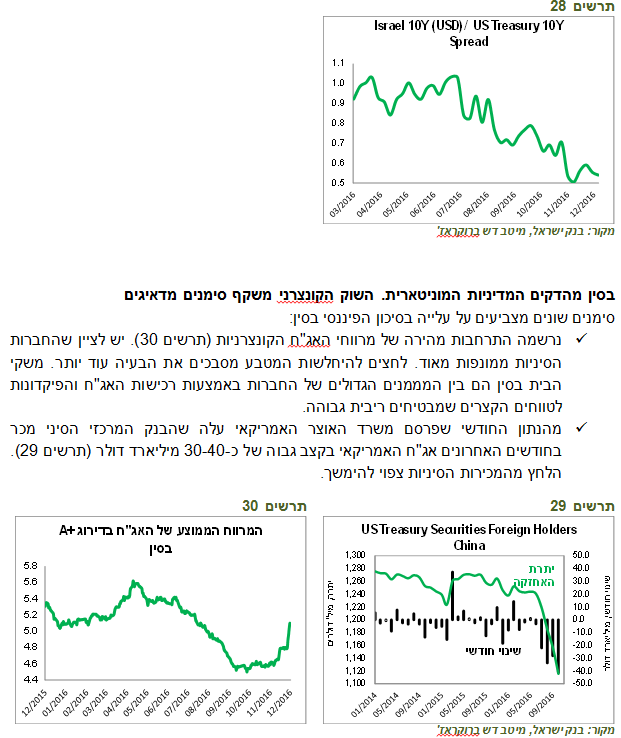

למעט, פולין וניו זילנד, האג"ח ל-10 שנים בישראל מעניק התשואה הגבוהה ביותר ביחס לאינפלציה הנוכחית (תרשים 27). נזכיר שוב, שהאינפלציה ב-12 החודשים האחרונים בישראל בסה"כ לא הייתה חריגה ולא הושפעה מההחלטות האדמיניסטרטיביות של הממשלה ומהשינויים במחיר הדלק.

תרשים 26

מקור: בנק ישראל, מיטב דש ברוקראז' תרשים 27

יש לשים לב לעובדה שהסיכון של ישראל, כפי שמגולם בפערי התשואות בין האג"ח הדולרית של ישראל לבין המקבילה האמריקאית הצטמצם משמעותית (תרשים 28).

סביבת האינפלציה הקיימת בישראל, עוצמתו של השקל והירידה בסיכון של ישראל צפויים לתמוך בירידה יותר אגרסיבית של התשואה הישראלית לעומת האמריקאית. אנו ממליצים על מח"מ של 5-6 שנים באפיק הממשלתי.

תרשים 28

מקור: בנק ישראל, מיטב דש ברוקראז'

בסין מהדקים המדיניות המוניטארית. השוק הקונצרני משקף סימנים מדאיגים סימנים שונים מצביעים על עלייה בסיכון הפיננסי בסין:

- מהנתון החודשי שפרסם משרד האוצר האמריקאי עלה שהבנק המרכזי הסיני מכר בחודשים האחרונים אג"ח האמריקאי בקצב גבוה של כ-30-40 מיליארד דולר (תרשים 29). הלחץ מהמכירות הסיניות צפוי להימשך.

תרשים 29

מקור: בנק ישראל, מיטב דש ברוקראז' תרשים 30

-

הנתונים שפורסמו בסין בשבוע שעבר הראו שהחובות בסין ממשיכים לגדול (תרשים 31).

-

הבנק המרכזי הסיני הודיע בסוף השבוע שהמדיניות המוניטארית תהפוך לפחות מקלה כדי להתמודד עם הבועות הפיננסיות. שינוי הכיוון של הבנק המרכזי ממדיניות מאוד מרחיבה שהתנהלה בשנה האחרונה עלול להקשות על המשק הסיני ועל השווקים הפיננסיים.

תרשים 31

מקור: בנק ישראל, מיטב דש ברוקראז'

גילוי נאות מטעם מכין האנליזה

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1.מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2.מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3.מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4.בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6.במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

קרדיט רמי זרנגר

קרדיט רמי זרנגר