עלייה בהיקף הדירות שמצויות בתהליכי בנייה לצד ירידה במספר הדירות שבנייתן הסתיימה

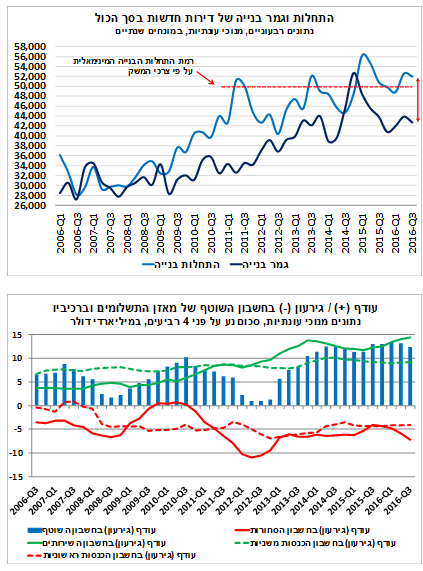

ברביע השלישי של 2016 מספר התחלות הבנייה במשק הסתכם בכ-13 אלף יחידות דיור (נתונים מנוכי עונתיות), זאת בדומה לרביע הקודם. נתון זה, משקף קצב שנתי של כ-52 אלף יחידות דיור, שהוא, על פי אומדננו, מעט גבוה מהתוספת המינימאלית הדרושה להיצע הדירות בישראל (ראה/י תרשים).

רמת התחלות הבנייה המינימאלית על פי צרכי המשק עומדת, להערכתנו, על כ-50 אלף יחידות דיור לפחות. הערכה זו, נגזרת, בין השאר, מתחזית שלנו באשר לתוספת השנתית של משקי הבית בישראל. תחזית זו, מבוססת בעיקר על מגמת עלייה בקצב גידול האוכלוסייה, שעמד על 2% ב-2015 לעומת 1.8% ב-2011, אשר נמשכה ב-2016 וצפויה להימשך ב-2017. נציין שקצב גידול האוכלוסייה בישראל נתמך בשיעור ילודה גבוה ביחס למדינות המפותחות, וכן כתוצאה מעלייה במאזן ההגירה נטו לישראל בשנים האחרונות.

כפי שניתן לראות בתרשים, מספר התחלות הבנייה בישראל מצוי במגמת עלייה בעשור האחרון, ובמקביל, נמשכת העלייה במספר הדירות שבבנייה פעילה. בסוף הרביע השלישי של 2016 עלה מספר זה לכ-112.4 אלף יחידות דיור – גבוה יותר מרמת השיא שנרשמה בסוף שנות ה-90. אולם, מספר הדירות שבנייתן הסתיימה, הסתכם ברביע השלישי של השנה בכ-42.7 אלף דירות (במונחים שנתיים), נתון שמצביע על המשך הרמה הנמוכה יחסית של גמר הבנייה בשוק הדירות הישראלי, בין היתר, לאור העלייה במשך הבנייה בשנים האחרונות.

לסיכום, הנתונים שצוינו מלמדים כי ניתן לצפות לעלייה, יתכן ומשמעותית, בהיצע הדירות הזמינות למגורים בשנים הקרובות, עם השלמת בנייתן של הדירות שמצויות בתהליכי בנייה. כיוון שנתון זה הינו, על פי אומדננו, בעל השפעה בהתפתחות מחירי הדירות, יתכן כי בעתיד יהיה בכך בכדי למתן את הלחצים לעליית מחירי הדיור, אך תוך שונות בין אזורי הארץ השונים. עם זאת, בעת הנוכחית, הרמה הנמוכה של דירות שבנייתן הסתיימה, משתקפת גם במדד מחירי הדירות של הלמ"ס (המבוסס על סקר הדירות החודשי של הלמ"ס שאינו נכלל במדד המחירים לצרכן), שמצביע על עלייה בחודשים האחרונים. כך, בחודשים ספטמבר-אוקטובר 2016 היו מחירי הדירות גבוהים בשיעור של 8.7% בהשוואה לתקופה המקבילה בשנה הקודמת, לאחר עלייה שנתית של 8.4% ו-7.3% בחודשיים הקודמים.

העודף בחשבון השוטף של מאזן התשלומים התמתן מעט ברביע השלישי של השנה

החשבון השוטף של מאזן התשלומים הסתכם ברביע השלישי של השנה בעודף של כ-2.8 מיליארד דולר (נתון מנוכה עונתיות). מדובר בירידה בעודף לעומת הרביעים הקודמים, ובנתון הנמוך ביותר מאז הרביע השלישי של 2014. זאת, בעיקר עקב גידול בגירעון בחשבון הסחורות לצד ירידה קלה בעודף בחשבון השירותים. למרות זאת, יש לציין כי החשבון השוטף של מאזן התשלומים מצוי בעודף מאז הרביע הראשון של 2003 ברציפות, להוציא שני רביעים חריגים (Q3-2013 ו-Q1-2012). כמו כן, במהלך ארבעת הרביעים האחרונים, העודף בחשבון השוטף הסתכם בסכום גדול של כ-12.4 מיליארד דולר.

העודף בחשבון השוטף הוא תוצאה של עלייה מתמשכת בחשבון השירותים, אשר נתמכת בגידול חד יחסית ביצוא השירותים (ברובו יצוא שירותים עסקיים בעלי משקל משמעותי של ענפי "היי-טק"). חשבון ההכנסות המשניות (הכולל הכנסות מהשקעות, העברות שוטפות ורכיבים נוספים) תרם אף הוא לעודף בחשבון השוטף. מנגד, הגירעונות המתמשכים בחשבון הסחורות, שאף העמיק בעת האחרונה לאור החולשה ביצוא הסחורות הישראלי, ובחשבון ההכנסות הראשוניות (הכולל העברות בגין השקעות פיננסיות ושכר עבודה) פעלו לקיזוז העודף בחשבון השוטף של מאזן התשלומים בשנים האחרונות (ראה/י תרשים).

במבט קדימה, אנו מעריכים כי גם בשנים הבאות השפעתם של הגורמים שתומכים בעודף בחשבון השוטף של מאזן התשלומים תהיה גבוהה יותר מזו של הגורמים המקזזים. זאת, בין היתר, על רקע תחזיות להמשך ההתרחבות של יצוא השירותים הישראלי בשילוב עם הרחבת השימוש בגז הטבעי לצרכים מקומיים של המשק, אשר מפחית את הצורך ביבוא של אנרגיה. כמו כן, העודף המתמשך בחשבון השוטף משקף את ההתפתחות החיובית בחשבונות החוץ של המשק הישראלי בשנים האחרונות, אשר תומכים בעוצמתו של השקל מול סל המטבעות. בעשור האחרון לישראל יש עודף של נכסים על פני התחייבויות במטבע חוץ, בכל מגזרי הפעילות הכלכלית. כך, ברביע השלישי של השנה הסתכם עודף זה בכ-125 מיליארד דולר, נתון המשקף עלייה של כ-4.6 מיליארד דולר בהשוואה לרביע הקודם, ובמקביל החוב החיצוני ברוטו ביחס לתוצר ירד בכ-1.3 נקודות אחוז לרמת שפל היסטורית של כ-28.2%. נציין שמגמות אלה צפויות להימשך גם ברביעים הבאים. לסיכום, הן נתוני "המלאי" והן נתוני "הזרם" בחשבונות החוץ של ישראל תומכים בשקל חזק יחסית.

"סביבת האינפלציה" צפויה להגיע לגבול התחתון של היעד (1%) במהלך המחצית השנייה של 2017

מדד המחירים לצרכן שב לרדת בחודש נובמבר. המדד ירד בשיעור חד יחסית של 0.4%, זאת בניגוד למרבית ההערכות המוקדמות. למרות זאת, "סביבת האינפלציה", אשר מתחשבת בהתפתחות בפועל של המחירים בחודשים האחרונים ובשנה האחרונה וכן בהתפתחות הצפויה לשנה הקרובה, נותרה ללא שינוי לעומת החודש הקודם. כך, ב-12 החודשים האחרונים ירד המדד ב-0.3% (נובמבר 2016 בהשוואה לנובמבר 2015), וב-12 החודשים הבאים המדד צפוי, להערכתנו, לעלות ב-0.4%.

הירידה במדד נובמבר חלה בעיקר כתוצאה מירידות מחירים בסעיפים הבאים: מזון, על רקע ירידה חדה יחסית במחירי הבשר והעופות; פירות וירקות, בשל ירידה חדה במחירי הירקות; ותחבורה ותקשורת, בעיקר עקב ירידה במחירי הנסיעות לחו"ל. במקביל, נרשמה ירידה של 0.2% בתת-סעיף שירותי דיור בבעלות דייריהם (המשקף את מחירי שכר הדירה בחוזים מתחדשים). לאור זאת, קצב העלייה השנתי של מחירי השכירות (שיעור השינוי ב-12 החודשים האחרונים) ירד ל-1.9% לעומת 2.2% ו-2.0% בחודשיים הקודמים.

למרות ההאטה בקצב, סעיף הדיור (מבוסס שכר דירה) צפוי להמשיך ולהיות גורם ההתייקרות הדומיננטי במדד, כפי שהיה במרבית החודשים בעשור האחרון, בדגש על השנתיים האחרונות. כך, מאז חודש יולי 2014, שיעור השינוי השנתי של מדד המחירים לצרכן, בנטרול השפעת סעיף הדיור, היה מתון יותר מאשר זה של המדד הכללי (ראה/י תרשים). נכון לחודש נובמבר השנה, שיעור השינוי השנתי של המדד ללא דיור עמד על 1.0%- לעומת ירידה של 0.3% במדד הכללי. במבט קדימה, אנו מעריכים כי "סביבת האינפלציה" צפויה לעלות באופן הדרגתי ולהגיע לסביבת הגבול התחתון של יעד יציבות המחירים של הממשלה (1%-3%) במהלך המחצית השנייה של 2017. נראה שזהו "תנאי הכרחי", אך לא "תנאי מספיק" לראשיתה של העלאת ריבית בישראל במהלך השליש האחרון של 2017.

יניב בר

אגף הכלכלה בחטיבה הפיננסית של לאומי, בראשות ד"ר גיל בפמן.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דר גיל בפמן בנק לאומי

דר גיל בפמן בנק לאומי

%20(null)%20Dreamstime.com.jpg?tr=w-350,h-200,fo-auto "Photo (null) (null) Dreamstime.com")