זו הפעם הראשונה מאז הבחירות בארה"ב שבסיכום שבועי שוק האג"ח סיים בעליות מחירים. השוק לא התרשם מנתונים חיוביים ביום שישי, לרבות עלייה במכירות בתים חדשים ושיפור באמון הצרכני. ראש ממשלת סין אמר שהוא פתוח לאפשרות של צמיחה מתחת ל- 6.5% (היעד הרשמי של הממשלה).

השבוע הקרוב צפוי להיות שבוע שקט בשוקי ההון בעולם בשל תקופת החגים ומיעוט הנתונים הכלכליים אשר יתפרסמו.

בישראל צפויה הודעת ריבית מחר. לא צפויה הפתעה לגבי הריבית (אי שינוי) או לגבי המשך שימוש ב- forward guidance. השווקים כן יגיבו לעדכון תחזית המאקרו של בנק ישראל. צפוי עדכון כלפי מעלה בתחזית הצמיחה השנה ל- 3.3% (מ- 2.8%) וכנראה אי שינוי בתחזית העלאת הריבית (0.25% ברבעון ד' 2017) והאינפלציה (1.1% במשך 2017). בנק ישראל עשוי לעדכן את תחזית הצמיחה לשנת 2017 מעט כלפי מעלה (מ- 3.1% בתחזית הקודמת) על רקע הסביבה הגלובלית המשתפרת.

מאקרו ישראל

-

שיעור האבטלה בחתך הגילאים 25-64 נותר יציב ונמוך על 3.9% בנובמבר.

-

מספר המועסקים החדשים במשק עלה בקצב מהיר של 2.4% בשנה שעברה.

-

יצוא שירותים ממשיך להתרחב (11% מתחילת השנה) ומפצה על הירידה ביצוא סחורות.

-

המדד המשולב של בנק ישראל עלה בקצב מהיר של 0.3% בנובמבר.

-

מסתמנת התכווצות בייצור התעשייתי ובפדיון בענפי המשק באוג'-אוקטובר.

-

יחד עם זאת, בנובמבר מדד מנהלי הרכש עלה ל-54.3 נקודות ומשקף התרחבות.

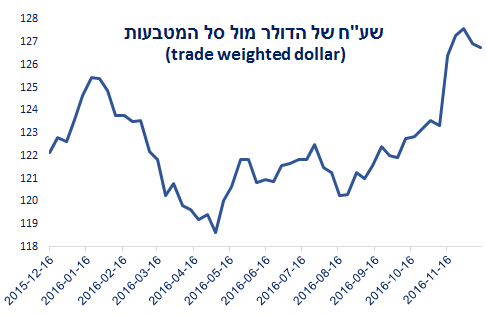

- בשבוע האחרון השקל יוסף ב- 0.8% גם מול הדולר וגם מול היורו.

מאקרו גלובלי

-

ארה"ב: אומדן הצמיחה ברבעון ג' עודכן ל- 3.5% מ- 3.3%.

-

בחודש נובמבר אינפלציית הליבה (PCE) התמתנה ל- 1.6% YOY מ- 1.7%.

-

מסתמן גידול של 27 אלף איש במספר דורשי עבודה חדשים בשבוע האחרון.

- הביקוש לרכישת בתים התעצם עם גידול של 15.4% YOY במכירות של בתים יד שנייה וגידול של 16.5% YOY עבור בתים חדשים.

שוק האג"ח

-

בשבוע האחרון התשואה על אג"ח ל- 10 שנים בארה"ב ירדה ב- 5 נ.ב.

-

לעומת זאת, התשואה בשחר 1026 ירדה ב- 13 נ.ב. ו- 4 נ"ב בגליל 1025.

-

עליה בפרמיה השלילית מול ארה"ב נבעה בעיקר מהמשך לחץ לייסוף בשקל.

- ככל שהשקל מתחזק (0.8% מול הסל בשבוע האחרון), מתרחק המועד להעלאת ריבית על ידי בנק ישראל.

זום אין

-

הצמיחה בארה"ב בשנה הבאה עלולה לאכזב ולהגיע ל- 1.8%

-

רבים צופים האצה בפעילות בארה"ב בשל המדיניות המרחיבה של טראמפ.

-

אולם, מדיניות זו לא תיושם באופן מידי. גידול בתשתיות צפוי לקחת מספר שנים.

-

הרפורמה במסים תשפיע מעט על הצריכה או על ההשקעות.

-

מנגד, השפעת התחזקות הדולר בעולם צפויה להיות מיידית.

-

כמו כן, קיימת השפעה ממתנת של עליית התשואות על שוק הנדל"ן.

מאקרו ישראל

כבר ניתן להבחין בלחצי שכר במשק

יצוא שירותים עלה ב- 11% מתחילת השנה

שוק העבודה נותר "מתוח"

בחודש נובמבר שיעור האבטלה עלה בצורה מתונה ל- 4.6% מ- 4.5% באוקטובר. עלייה זו הייתה צפויה לאחר הירידה החדה באוקטובר מ- 4.9% בספטמבר. בחתך החשוב של גילאים 25-64 (ללא חיילים וסטודנטים) שיעור האבטלה נותר יציב על 3.9%, ירידה מ-4.1% ברבעון ג' ו- 4.5% בנובמבר 2015.

מספר המועסקים עלה ב- 2.4% ב- 12 החודשים האחרונים, גידול מהיר יחסית. שיעור ההשתתפות נוטה להיות תנודתי ברמה החודשית אך בהסתכלות על נתוני המגמה מסתמנת יציבות בשיעור ההשתתפות במחצית השנייה של 2016 סביב 64.1% (סך הכול כוח העבודה) ו- 79.9% בגילאים 25-64.

התקרבות לתעסוקה מלאה תומכת בלחצי שכר המשק. הגרף הבא ממחיש זאת:

יצוא שירותים ממשיך להיות קטר חשוב לצמיחה

בעשרת החודשים הראשונים של השנה יצוא השירותים עלה ב- 11.1% בהשוואה לאותה תקופה אשתקד. המכירות של חברות הזנק עלו ב- 96%! והיצוא של שירותים עסקיים (תוכנה, מו"פ, טכנולוגית המידע וכו') עלה ב- 13.8%. יצוא שירותי תיירות (מרכיב קטן יחסית מסך יצוא השירותים, כ- 13.4%) ירד ב- 1.8%. יצוא שירותים מהווה היום כ- 12% מסך התוצר, מעט פחות מהיצוא התעשייתי ללא יהלומים (16% משקל). יצוא שירותים משקף יותר טוב את היתרון היחסי של ישראל מאשר מרבית ענפי היצוא התעשייתי. הגרף הבא ממחיש את הגידול המתמיד ביצוא שירותים בשנים האחרונות במקביל להתכווצות ביצוא סחורות:

מאקרו גלובלי

פעילות ערה בשוק הדיור בנובמבר

התמתנות באינפלציית הליבה תומכת ביציבות בריבית

ארה"ב: ירידה קלה באינפלציה הליבה

חדשות חיוביות:

-

אומדן הצמיחה ברבעון ג' עודכן ל- 3.5% (בחישוב שנתי) מ- 3.3% באומדן הקודם. אומדן הגידול בצריכה הפרטית עודכן ל- 3.0% (מ- 2.7%) לאחר גידול של 4.3% ברבעון ב'.

-

מכירות בתים יד שניה עלו ב- 0.7% בנובמבר וב- 15.4% ב- 12 החודשים האחרונים.

-

מכירות בתים חדשים צמחו ב- 5.2% בנובמבר וב- 16.5% ב- 12 החודשים האחרונים.

-

מדד האמון הצרכני עלה ל- 98.2 נקודות במחצית השנייה של דצמבר מ- 98.0 בתחילת החודש. מאז הבחירות האמון הצרכני עלה ב- 11 נקודות. משקי הבית צופים אינפלציה של 2.2% שנה קדימה, ירידה מ- 2.4% בנובמבר.

נתונים מאכזבים:

-

ההזמנות של מוצרי בני קיימא ירדו ב- 4.6% בחודש נובמבר מה שמקזז את הגידול של 4.8% לפני חודש.

-

ההכנסה האישית נותרה יציבה בחודש נובמבר ועלתה ב- 2.2% YOY והצריכה הפרטית עלתה ב- 0.2% בנובמבר ו- 2.9% YOY. אינפלציית הליבה של מחירי הצריכה הפרטית (PCE) נותרה יציבה בנובמבר ועלתה ב- 1.6% ב- 12 החודשים האחרונים, התמתנות מ- 1.7% לפני חודש. הגרף הבא מצביע על התמתנות בהכנסה האישית בקרב משקי הבית.

- בשבוע האחרון מספר דורשי העבודה החדשים עלה ב- 21 איש ל- 275 אלף איש

הנתונים בארה"ב ממשיכים להיות חיוביים, בפרט הביקוש לדיור. עם זאת, יתכן שמדובר בהקדמת רכישות (ולקיחת משכנתאות) כתוצאה מהציפייה להמשך עליית ריבית. חשוב להדגיש שבינתיים האינפלציה לא מרימה ראש (אינפלציית הליבה התמתנה ל- 1.6% YOY), נתון מאד קריטי להחלטות הריבית. הניתוח בפרק ה"זום אין" מפרט מדוע אנו צופים שתי העלאות ריבית בלבד בשנה הבאה.

זום אין: הצמיחה בארה"ב עלולה לאכזב בשנה הבאה

הדולר החזק ועליית התשואות יבלמו את קצב הצמיחה

צפויות שתי העלאות ריבית בשנה הקרובה

מאז הבחירות בארה"ב התשואות ל-10 שנים עלו בצורה חדה (כ- 85 נ.ב) עקב שילוב של ציפייה למדיניות פיסקאלית מרחיבה, אשר תתמוך באינפלציה (reflation) ועדכון תחזית הריבית של חברי הפד לשלוש העלאות ריבית בשנת 2017 במקום שתי העלאות בתחזית הקודמת. השוק בינתיים מתמחר את ההשפעות המרחיבות של טראמפ (גידול חד בהשקעות בתשתית והורדה חדה בשיעורי מס הכנסה ומס חברות).

להלן מספר הערות:

1.חשוב להדגיש שלא ברור עדיין איך הגידול בתשתיות ימומן. אם לא מדובר במימון מתקציב פדרלי ישיר אלא בסבסוד אשראי לחברות תשתיות, לא ברור עד כמה ההשקעות בתשתית יגדלו. בכל מקרה, מדובר בתהליך ארוך מאד של תכנון וקבלת אישורים שונים עד להתחלת הבנייה. חשוב לזכור שתקציב 2017 כבר סגור, כך שלא מדובר בהגדלת ההוצאות בתקציב לפני 2018.

2.ישנם מספר סימני שאלה: לא ברור עד כמה הורדת המיסוי תעודד את הצמיחה במשק? בנוסף, לא ברור עד כמה פירמות יגדילו השקעות עקב הורדת מס חברות ועד כמה הצריכה הפרטית תעלה כאשר העשירונים העליונים מגדילים את ההכנסה הפנויה? סביר להניח שבעלי הכנסות גבוהות יגדילו את החיסכון ולא את הצריכה. מנגד, ביטול Obamacare, או חלקים ממנו עלול להביא לתוספת הוצאות עבור השכבות החלשות ובכך להקטין את הצריכה. נקודה אחרונה: המנהיגות הרפובליקנית בקונגרס מדברת על neutral tax policy, כלומר הורדת מסים רק כנגד הרחבת בסיס המס ומקור מימוני אחר. אם כך, ההשפעה המרחיבה צפויה להיות מתונה בהרבה.

מה שבטוח ששתי התפתחויות צפויות למתן את הצמיחה בארה"ב בשנה הבאה

1.התחזקות הדולר שהתרחשה עד עתה פוגעת בסקטור הסחיר (ביצוא ותחליפי יבוא). מאז הבחירות הדולר יוסף מול היורו ב- 5.5% וב- 2.7% מול סל המטבעות האמריקאי:

2.עליית תשואות מייקרת את עלויות המימון של הסקטור העסקי ואת מחירי המשכנתאות בשוק הדיור. מדובר בפגיעה שאינה זניחה בפעילות הכלכלית בשנת 2017. הגרף בעמוד הבא מראה את העלייה במחירי המשכנתאות עד חודש נובמבר. למרות שהביקוש לדיור עדיין נותר גבוה, התייקרות האשראי צפויה למתן את הביקושים בשנת 2017.

מה לגבי ההבטחות האחרות של טראמפ?

-

הטלת מכסים על היבוא מסין וממקסיקו - כאמור, טראמפ דוגל בהחזרת התעשייה המסורתית לארה"ב. ביכולתו להטיל מכסים ללא אישור הקונגרס על ידי צו נשיאותי. נסיגה מהגלובליזציה ומלחמות סחר רק יפגעו בצמיחה בארה"ב ובעולם כולו. מדובר במדיניות מאד ממתנת אשר תפגע בהכנסה הפנויה של משקי הבית.

-

צמצום מספר המהגרים ואפילו גירוש של השוהים הבלתי חוקיים אשר מספרם נאמד בכ- 11 מיליון איש. ברור שלא סביר להניח גירוש המוני, אך עצם החמרת המדיניות בנוגע לכניסת עובדים זרים למשק אשר נמצא קרוב לתעסוקה מלאה, עלולה לפגוע בפוטנציאל הצמיחה של המשק.

-

אפשרות לאירועים גאו פוליטיים? היחסים בין ארה"ב לסין נראים מתוחים לאור ההתבטאויות של טראמפ. התנהלותו בתחום גאו-פוליטי נותרה נעלם גדול.

לסיכום, השפעת ההרחבה הפיסקאלית לא צפויה לפני 2018 ובינתיים צפויה השפעה ממתנת כתוצאה מהדולר החזק ועליית התשואות.

נדמה ששוק האג"ח מתמחר רק את ההשפעה המרחיבה של מדיניותו של טראמפ ומתעלם מההשפעות המרסנות צמיחה.

אנו צופים צמיחה של 1.8% בארה"ב בשנת 2017, נמוך מתחזיות הקונצנזוס (חברי הפד צופים 2.1%). להערכתנו, התמתנות בפעילות בארה"ב בשנה הקרובה תתמוך בשתי העלאות ריבית בלבד על ידי הפד, ולא שלוש כפי שחוזים חברי הפד (בממוצע). תוואי העלאת ריבית מתון צפוי לתמוך באפיקים הארוכים במהלך השנה, במחצית השנייה של השנה בפרט.

יונתן כץ וכלכלני לידר שוקי הון.

גילוי נאות

הדו"ח מתבסס על מידע אשר פורסם לכלל הציבור, על ידי החברות הנסקרות בו וכן על הערכות ואומדנים ומידע אחר אשר לידר ושות' בית השקעות בע"מ ("לידר ושות'") מניחה שהינו מהימן וזאת מבלי שביצעה בדיקות עצמאיות ביחס למידע. עם זאת, מודגש כי אין לידר ושות', מחברי הדו"ח ועורכיו אחראים למהימנות המידע המפורט בדו"ח, לשלמותו, לדיוק הנתונים הכלולים בו או לכל השמטה, שגיאה או ליקוי אחר בדו"ח. הדו"ח מופנה רק למשקיעים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמכו בלבד החלטות השקעה כלשהן. לידר ושות', מחברי הדו"ח ועורכיו לא יהיו אחראים בכל צורה שהיא לנזק ו/או להפסד שיגרמו, אם יגרמו, כתוצאה משימוש בדו"ח זה ו/או כתוצאה מהסתמכות עליו. הדו"ח אינו מתיימר להיות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו, והדעות האמורות בו עשויות להשתנות ללא כל מתן הודעה נוספת. קורא דו"ח זה אינו יכול להניח כי הסתמכות על הדעות וההמלצות המובאות בו, תיצור עבורו רווחים. הדו"ח אינו ייעוץ השקעות ואינו מהווה הזמנה לרכוש או הזמנה למכור את ניירות הערך הנזכרים בו. לפיכך, אין להסתמך על המידע הכלול בדו"ח ואין בו כדי להחליף שיקול דעת עצמאי וקבלת ייעוץ מקצועי, לרבות מיועץ השקעות אשר ייעוצו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. הנחת קורא הדו"ח צריכה להיות שלידר ושות', עובדים ונושאי משרה בה, בעלי השליטה בה, וחברות בנות או קשורות שלהם ("קבוצת לידר") מחזיקים בניירות הערך ו/או בנכסים הפיננסיים המתוארים בדו"ח ("ניירות הערך") ו/או שיש להם זיקה אחרת לניירות הערך וכן שהם יקנו או ימכרו את ניירות הערך כולם או חלקם אחרי או לפני הוצאת הדו"ח.

לידר ושות' ותאגידים מקבוצת לידר עוסקים בחיתום, שיווק השקעות, ניהול תיקי השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, תיווך בעסקאות בניירות ערך, השקעות בניירות ערך לחשבון עצמם, ניהול והשקעה במיזמי הון סיכון ומיזמי private equity, בפעילויות מסחריות אחרות ופעילויות אחרות בשוק ההון. הדו"ח יכול שיתייחס לניירות ערך שללידר ושות' יש זיקה אליהם מכח השתייכותה לקבוצת לידר ו/או בשל התמורה שקיבלה או תקבל לידר ושות' או תאגיד אחר מקבוצת לידר מאת מנפיקי ניירות הערך ו/או מוכריהם ו/או מפיציהם במסגרת מתן שירותים בשוק ההון לרבות שירותי חיתום, ו/או בשל החזקה בניירות הערך האמורים ו/או ביצוע עסקאות בהם על ידה או על ידי גורמים אחרים מקבוצת לידר.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.