עיקרים

בארץ:

-

המיקוד השבועי עוסק בפתיחות של ישראל ליבוא סחורות ומוצרים (goods). כפי שנראה, היקף יבוא הסחורות והמוצרים לישראל ביחס לגודל הכלכלה נמוך בהשוואה בינלאומית, הן באופן כללי והן כאשר מתמקדים ביבוא מוצרי צריכה.

-

ענף המזון מהווה מקרה קיצון מבחינה זו ובו שיעור היבוא נמוך במיוחד.

-

מצב זה יכול להסביר, לפחות באופן חלקי, את הריכוזיות הגבוהה המאפיינת את הענף.

-

בשוק העבודה נרשמה בחודש נובמבר עלייה מינורית בשיעור האבטלה, וזאת על רקע עלייה בשיעור ההשתתפות לצד יציבות בשיעור התעסוקה.

-

שיעור התעסוקה מוסיף להיות ברמה גבוהה בקנה מידה היסטורי ובהשוואה בינלאומית, ולצדו מצוי שיעור האבטלה ברמה נמוכה היסטורית הקרובה לרמה של תעסוקה מלאה.

-

לצד היציבות בשיעור התעסוקה נרשם גידול בשיעור המועסקים במשרה מלאה.

-

יציבות נרשמה בחודש נובמבר בשיעור האבטלה בגילאי העבודה העיקריים (64-25). ירידה קלה נרשמה בשיעורי התעסוקה וההשתתפות בגילאים אלה.

-

מנתוני הלמ"ס עולה כי בשנת 2015 נרשם גידול של 2.2 אחוזים ביצוא שירותים עסקיים. את הגידול ניתן לייחס בעיקר להאצה שנרשמה בשנה זו ביצוא שירותי מחשוב.

-

ארה"ב מוסיפה להיות היעד העיקרי ליצוא שירותים עסקיים מישראל.

-

ברבעון השלישי של 2016 נרשמה ירידה במדד תנאי הסחר של ישראל, זאת לאחר שמונה רבעונים בהם נרשם שיפור בתנאי הסחר.

-

העלייה המהירה ביצוא הסחורות בחודש נובמבר באה לידי ביטוי בעליות חדות ביצוא לארה"ב ולאיחוד האירופי, ביחס לחודש אוקטובר.

-

לראשונה מאז אוגוסט 2012, גבוה משקל היצוא לארה"ב מסך היצוא של ישראל ממשקל היצוא לאיחוד האירופי.

-

היקף יצוא השירותים (ללא חברות הזנק) רשם בחודש אוקטובר עלייה ביחס לחודש שקדם לו. הנתון הנוכחי הוא הגבוה ביותר שנרשם עד כה.

-

מדד הייצור התעשייתי רשם בחודש אוקטובר ירידה. הירידה במדד נבעה מירידה בכלל ענפי הטכנולוגיה. בהשוואה לתקופה המקבילה אשתקד (ינואר-אוקטובר) רשם מדד הייצור התעשייתי עלייה, שבאה לידי ביטוי בכל ענפי התעשייה למעט בענפי הטכנולוגיה העילית.

-

פדיון ענפי הכלכלה רשם בחודש אוקטובר ירידה. על אף הירידה המדד מוסיף להיות ברמה גבוהה ולשמור על יציבות תוך שהוא קרוב לממוצע שנרשם בשנת 2016. בהשוואה לתקופה המקבילה אשתקד (ינואר-אוקטובר) רשם המדד עלייה שבאה לידי ביטוי כמעט בכל ענפי הכלכלה.

-

המדד המשולב של בנק ישראל למצב המשק עלה בחודש נובמבר ב- 0.3 אחוז, דומה לקצב גידולו של המדד בשנה האחרונה.

-

מדד מנהלי הרכש של בנק הפועלים רשם בחודש נובמבר עלייה, זאת לאחר חודשיים בהם ירד המדד. המדד מוסיף להצביע על צפי להתרחבות בפעילות הכלכלית זה חודש חמישי ברציפות.

בעולם:

-

לפי האומדן הסופי לנתוני החשבונות הלאומיים בארה"ב, קצב הצמיחה עמד ברבעון השלישי של 2016 על 3.5 אחוזים בקצב שנתי. הנתון מהווה עדכון כלפי מעלה ביחס לאומדנים הקודמים, וגבוה משמעותית מהצמיחה שנמדדה ברבעון השני. למעשה מדובר בקצב הצמיחה המהיר ביותר מאז הרבעון השלישי של שנת 2014.

-

הצמיחה ברבעון השלישי התבססה בעיקרה על הצריכה הפרטית (המהווה כ- 70 אחוזים מהתוצר), ועל היצוא. עוד עולה כי ההשקעה במלאים וההשקעה הפרטית תרמו תרומה חיובית לתוצר לאחר מספר רבעונים שרכיבים אלו הכבידו על הצמיחה וגרעו ממנה.

-

נתוני הצמיחה עולים בקנה אחד עם החלטת שהתקבלה בישיבת הריבית האחרונה לשנת 2016, להעלות את הריבית.

-

בחודש נובמבר לא נרשם שינוי בהכנסה הפנויה בארה"ב, ומנגד, נרשם גידול בצריכה הפרטית. כתוצאה מכך נרשמה ירידה בשיעור החיסכון.

-

היקף ההזמנות של מוצרים ברי קיימא בארה"ב, רשם בחודש נובמבר ירידה חדה. מנגד, מדד הליבה (המדד בניכוי כלי תחבורה) רשם עלייה קלה.

-

נתוני מדד אמון הצרכנים בארה"ב לחודש דצמבר משקפים הבעת אמון ואופטימיות בקרב הצרכנים ביחס למצבם הפיננסי הפרטי וכן ביחס לכלכלה הלאומית. כך, רשם המדד את רמתו הגבוהה ביותר מאז ינואר 2004.

-

הכלכלה הבריטית מוסיפה להציג חוסן להצבעת ה- Brexit, כאשר לפי האומדן הסופי לנתוני החשבונות הלאומיים בבריטניה לרבעון השלישי, קצב הצמיחה של התוצר עמד ברבעון השלישי על 2.3 אחוזים בקצב שנתי, מהיר מהאומדן המוקדם ומהתחזיות.

-

מדד אמון הצרכנים בבריטניה רשם בחודש דצמבר עלייה. על אף העלייה, המדד מצביע מאז חודש אפריל על פסימיות בקרב הצרכנים במדינה.

-

הבנק המרכזי של יפן הותיר את הריבית ללא שינוי ברמתה השלילית של 0.1- אחוז, בהתאם לציפיות.

המיקוד השבועי – הפתיחות של ישראל ליבוא סחורות ומוצרים

המיקוד עוסק השבוע בפתיחות של ישראל ליבוא סחורות ומוצרים (goods). כפי שנראה, היקף ייבוא הסחורות והמוצרים לישראל ביחס לגודל הכלכלה נמוך בהשוואה בינלאומית, הן באופן כללי והן כאשר מתמקדים בייבוא מוצרי צריכה. ענף המזון מהווה מקרה קיצון מבחינה זו ובו שיעור הייבוא נמוך במיוחד; מצב זה יכול להסביר, לפחות באופן חלקי, את הריכוזיות הגבוהה המאפיינת את הענף.

1. היקף יבוא הסחורות והמוצרים (goods) לישראל נמוך בהשוואה בינלאומית

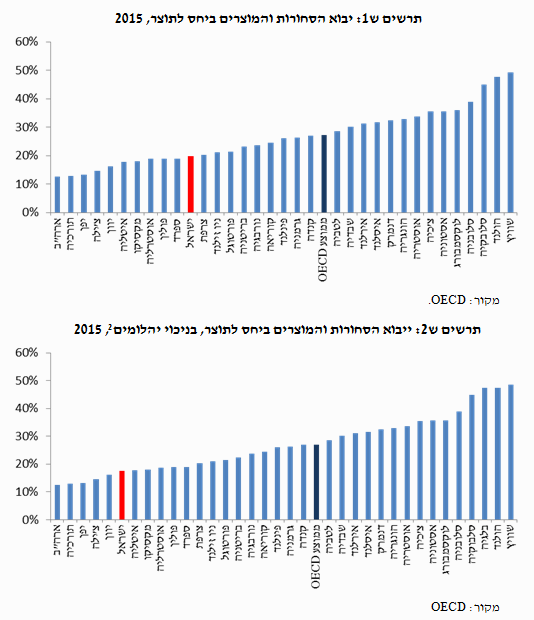

תרשים ש1 מציג את יבוא הסחורות והמוצרים (כלומר, מוצרים פיזיים) ביחס לתוצר במדינות ה-OECD:

תרשים ש1: יבוא הסחורות והמוצרים ביחס לתוצר, 2015

מקור: OECD.

כפי שניתן לראות, שיעור היבוא ביחס לתוצר בישראל נמוך בהשוואה למרבית מדינות ה-OECD (20% בישראל לעומת ממוצע של 27%). מיקומה של ישראל יורד עוד כאשר מנטרלים מהחישוב את ענף היהלומים – ענף קטן יחסית מבחינת תרומתו לכלכלת ישראל, האחראי ליבוא בהיקף גדול (אשר רובו הגדול מיוצא בחזרה לאחר שעובר עיבוד). תרשים ש2 מציג זאת:

תרשים ש2: ייבוא הסחורות והמוצרים ביחס לתוצר, בניכוי יהלומים , 2015

מקור: OECD

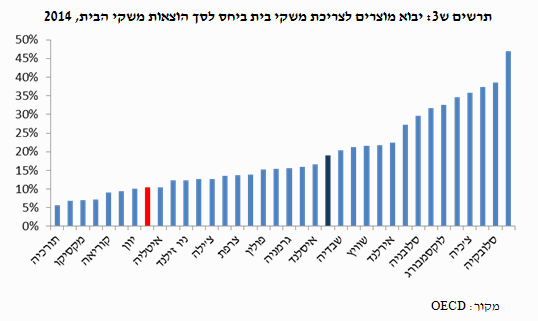

2. גם שייעור יבוא המוצרים למשקי בית (מוצרים סופיים) ביחס לסך הוצאות משקי הבית נמוך באופן יחסי

את יבוא המוצרים ניתן לחלק ל- (1) מוצרים סופיים המשמשים את משקי הבית באופן ישיר ו- (2) מוצרים המשמשים את התעשייה בתהליך הייצור (מכונות, חומרי גלם, דלקים וכדומה). תרשים ש3 מציג את ערך יבוא המוצרים המשמשים את משקי הבית (מוצרים סופיים) ביחס לסך הוצאות משקי הבית . כך, ניתן לראות כי היקף יבוא המוצרים הסופיים לישראל נמוך בהשוואה בינלאומית (10% לעומת ממוצע של 19%).

תרשים ש3: יבוא מוצרים לצריכת משקי בית ביחס לסך הוצאות משקי הבית, 2014

מקור: OECD

3. הגדלת החשיפה ליבוא יכולה להביא להגברת רמת התחרות במשק ועל ידי כך להורדת יוקר המחיה; במקביל, מתקיים מתאם שלילי בין חשיפה ליבוא לעוני ואי-שוויון

הגדלת החשיפה ליבוא עשויה להגביר את רמת התחרות במשק ועל ידי כך ללחוץ להורדת מחירים. כך למשל, בעבודה שנערכה באגף הכלכלן הראשי נמצא כי גידול של 1 אחוז בפתיחות לסחר חוץ מביא בממוצע לירידה של 0.15% ברמת המחירים היחסית (PPP).

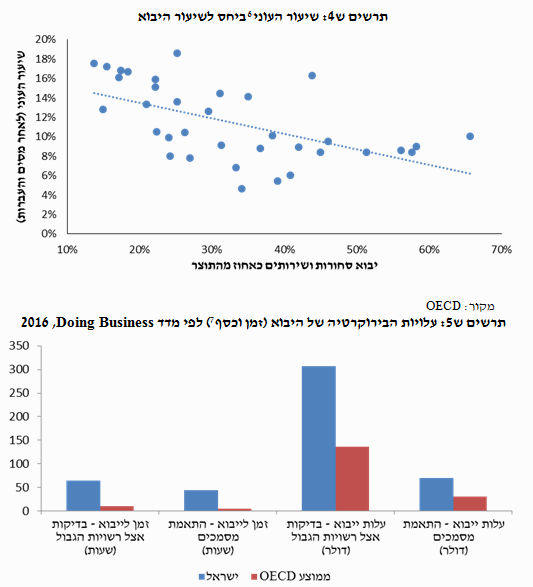

במקביל, נתונים ממדינות ה-OECD מצביעים על מתאם שלילי בין חשיפה ליבוא, לעוני ואי-שוויון (לאחר מסים והעברות), כפי שניתן לראות בתרשים ש4:

תרשים ש4: שיעור העוני ביחס לשיעור היבוא

מקור: OECD

ניתן לראות בתרשים שככל ששיעור היבוא גבוה יותר, כך שיעור העוני נמוך יותר. תוצאה זו אף נותרת בעינה ומובהקת סטטיסטית כאשר מנטרלים את השפעת רמת ההכנסה של המדינה. בנוסף, ממצא דומה נמצא כאשר בוחנים את הקשר בין שיעור היבוא לבין מדד ג'יני לאי-שוויון (אחרי מסים והעברות).

אין להסיק כי הגדלת החשיפה ליבוא תביא בהכרח לירידה בעוני. מטבע הדברים, קיים קושי רב בביסוס קשר סיבתי ובהחלט ייתכן כי קיימים גורמים אחרים המשפיעים הן על שיעור היבוא והן על שיעור העוני וכך מביאים לתוצאה זו באופן "מלאכותי" (בהקשר זה אף יש לציין כי כאשר בוחנים את הקשר בין שיעור היבוא לבין שיעור העוני או אי-השוויון לפני מסים והעברות – לא נמצא מתאם כלשהו, חיובי או שלילי). עם זאת, יש בתוצאות אלו בכדי להטיל ספק רב בטענות הנשמעות מעת לעת על פיהן יש סתירה בין מדיניות המוכוונת להגברת החשיפה ליבוא כאמצעי להגברת התחרות מחד, ומאמצים להביא לצמצום פערים בחברה מאידך. בנוסף, יבוא עשוי כאמור להוביל להפחתת מחירים, ולכך עשויה להיות השפעה פרוגרסיבית שאיננה מקבלת ביטוי מלא במדידת עוני ואי-שוויון לפי נתוני הכנסה.

4. הריחוק של ישראל משותפות הסחר העיקריות שלה אמנם מהווה הסבר חלקי לשיעור היבוא הנמוך, אך גם חסמים רגולטוריים ובירוקרטיים משחקים תפקיד

חלק מההסבר לשיעור היבוא הנמוך יחסית בישראל הוא ללא ספק הריחוק הגיאוגרפי משותפות הסחר העיקריות שלה. בפרט, ברור שישראל נמצאת בנחיתות משמעותית בהקשר זה ביחס למדינות אירופה (המהוות רוב בקרב מדינות ה-OECD) השוכנות זו לצד זו. אך לצד זאת, נראה שישנם גם חסמים רגולטוריים ובירוקרטיים המקשים על יבוא. כך למשל, במסגרת מדד Doing Business של הבנק העולמי מתפרסמת השוואה של העלויות הבירוקרטיות בהן כרוך היבוא למדינה (במונחי זמן וכסף); הנתונים מצביעים על כך כי בישראל עלויות אלו גבוהות משמעותית מאשר במרבית מדינות ה-OECD, כפי שניתן לראות בתרשים ש5:

תרשים ש5: עלויות הבירוקרטיה של היבוא (זמן וכסף ) לפי מדד Doing Business, 2016

מקור: World Bank, Doing Business

בהתאם לנתונים אלו – ישראל מדורגת במקום ה-30 בלבד מתוך 35 מדינות OECD בתת-המדד של סחר בינלאומי .

לכן, לאור החשיבות של היבוא להגברת התחרות במשק, הריחוק הגיאוגרפי דווקא מחייב הגברת המאמצים להסרת חסמים בירוקרטיים ואחרים ביבוא, על מנת להגיע לתוצאה המיטבית בהינתן המגבלות הגיאוגרפיות.

5. ענף המזון מתאפיין בשיעורי יבוא נמוכים באופן חריג, באופן שיכול להסביר, לפחות באופן חלקי, את הריכוזיות הגבוהה בענף

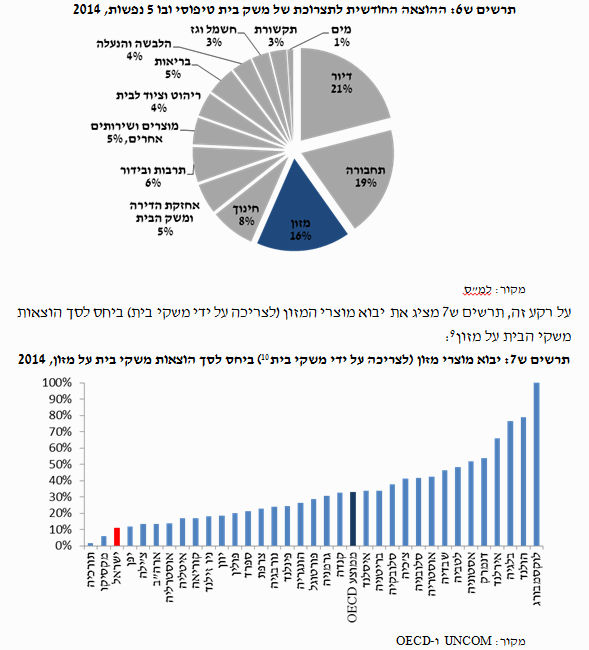

משק בית טיפוסי ובו 5 נפשות מוציא בממוצע כ- 3,270 ₪ על מזון בחודש, שהם כ- 16% מסך ההוצאה לתצרוכת, כפי שניתן לראות בתרשים ש6:

תרשים ש6: ההוצאה החודשית לתצרוכת של משק בית טיפוסי ובו 5 נפשות, 2014

מקור: למ"ס

על רקע זה, תרשים ש7 מציג את יבוא מוצרי המזון (לצריכה על ידי משקי בית) ביחס לסך הוצאות משקי הבית על מזון :

תרשים ש7: יבוא מוצרי מזון (לצריכה על ידי משקי בית ) ביחס לסך הוצאות משקי בית על מזון, 2014

מקור: UNCOM ו-OECD

התמונה העולה מהתרשים ברורה והיא ששיעור היבוא לישראל ביחס לגודלו של שוק המזון הוא נמוך באופן חריג. בולט אף שמרבית המדינות בתחתית הרשימה שונות מאוד מישראל – מדינות גדולות כגון תורכיה, מקסיקו, יפן, ארה"ב ואוסטרליה. לעומת זאת, במרבית המדינות הקטנות יותר – שיעורי היבוא גבוהים משמעותית.

בהקשר זה, ראוי להזכיר כי שוק המזון הישראלי מתאפיין בריכוזיות גבוהה. תרשים ש8 מציג את מדד CR2 (נתח השוק של שני הספקים הגדולים ביותר בכל ענף) במגוון ענפים, נכון לתקופה אוגוסט-אוקטובר 2016:

סיכום

מיקוד זה הציג נתונים המצביעים על כך כי היקף יבוא הסחורות והמוצרים לישראל ביחס לגודל הכלכלה נמוך בהשוואה בינלאומית, הן באופן כללי והן כאשר מתמקדים ביבוא מוצרי צריכה. על אף שריחוקה הגיאוגרפי של ישראל משותפות הסחר העיקריות שלה בוודאי ממלא תפקיד משמעותי בממצאים אלו, הרי שישנם גם חסמים רגולטוריים ובירוקרטיים המקשים על יבוא, כפי שניתן ללמוד בין היתר מדירוגה הנמוך של ישראל במדדי הבנק העולמי לסחר בינלאומי. כך, הריחוק הגיאוגרפי דווקא מחייב הגברת המאמצים להסרת חסמים רגולטוריים ואחרים ביבוא, על מנת להגיע לתוצאה המיטבית בהינתן המגבלות הגיאוגרפיות.

ממצא נוסף שהוצג הינו שקיים מתאם שלילי בין חשיפה ליבוא לבין רמת העוני ואי-השוויון – כלומר, שמדינות בהן שיעור היבוא גבוה יחסית מתאפיינות בממוצע בשיעורי עוני ואי שוויון נמוכים יותר. על אף שאין להסיק מממצא זה כי הגדלת החשיפה ליבוא תביא בהכרח לירידה בעוני, יש בכך בכדי להטיל ספק רב בטענות הנשמעות מעת לעת על פיהן יש סתירה בין מדיניות המוכוונת להגברת החשיפה ליבוא כאמצעי להגברת התחרות מחד, ומאמצים להביא לצמצום פערים בחברה מאידך.

ההתמקדות בענף המזון מעלה שבענף זה שיעור היבוא נמוך במיוחד בהשוואה בינלאומית, ונראה שיש בכך בכדי להסביר, לפחות באופן חלקי, את הריכוזיות הגבוהה בענף. שיעור היבוא הנמוך נותר יציב יחסית במהלך העשור האחרון, אך ניתן לזהות עלייה מתונה החל משנת 2013. חשוב להדגיש כי עצם הגדלת היבוא איננה מטרה בפני עצמה, כי אם כלי בכדי להגביר את התחרות ועל ידי כך להביא להורדת מחירים ושיפור המגוון ואיכות המוצרים. על מנת שיהיה אפקטיבי בהשגת מטרות אלו, על היבוא להתאפשר לאורך זמן ובתנאי וודאות, באופן שיאפשר את התפתחותו המלאה של שוק תחרותי. בכל מקרה, יש להמשיך ולבחון את שיעור יבוא מוצרי המזון ולראות האם מגמת העלייה שנצפתה נמשכת, וזאת גם על רקע כניסתה לתוקף לאחרונה של "רפורמת הקורנפלקס".

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.