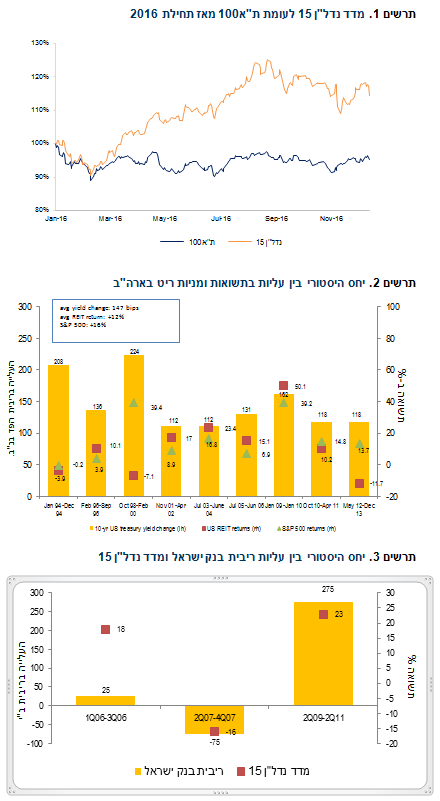

- מימון זול, מינוף וחשיפה לענף המסחר היוו שילוב מנצח ב-2016

היה מאוד קשה להפסיד כסף מסקטור הנדל"ן בשנת 2016. הגורם מספר אחת היה (ונשאר) הריבית הנמוכה במשק, שעמדה על כ0.1% בלבד ויצרה תנאים אידיאליים לשיפור שנצפה בפרמטריים התפעוליים – הן בתפוסה ובביקוש לנכסים והן בעליית שכ"ד. תשואת היתר של מעל 20% בין מדד הנדל"ן 15 על פני ה-ת"א 100 נשמרה רוב השנה, למעט תקופה קצרה בת שבוע לאחר בחירת טראמפ (שהשוק התחיל לתמחר עלייה בתשואות). הייתה שונות משמעותית בין המניות, עם תשואת יתר לחברות ממונפות או חברות מוטות מסחר לעומת משרדים וחברות שהצליחו לגייס בריביות נמוכות במיוחד.

- לשבור מיתוס – עליית הריבית לא בהכרח תביא לירידות במניות הנדל"ן

הזעזוע שקיבלו מניות הנדל"ן בתחילת חודש נובמבר המחישה את חשש המשקיעים מעליות בריבית המשפיעה ישירות על תמחור נכסים בספרי החברות. נכון לעכשיו, שיעור ההיוון המשוקלל (cap rate) עומד על כ-7.4% ולהערכתנו הריבית צפויה לעלות בכ-25 נ.ב. לכל היותר בשנה הקרובה. לדעתנו, הקונטקסט של עליית ריבית יותר חשוב מעצם עלייתה. בתקופה הנוכחית, אנו לא חוששים ממעבר לעליות ריבית שלא באו לקרר את הכלכלה, אלא מביעות אמון בכלכלה ומטרתן לנרמל את רמת הריבית. לכן, על המשקיעים להתמקד בנתונים הכלכליים הבסיסיים החזקים, קרי צמיחת התמ"ג, צריכה פרטית ותעסוקה, שימשיכו לתמוך בשכ"ד, הן בתחום המשרדי והן בתחום המסחרי ויחפו על עליות הריבית בגיוס חוב חדש.

כפי שרואים מהתרשים למטה הבוחן את השפעתן של עליות ריבית על מניות ריט בארה"ב, מניות ריט עלו בשש מתוך תשע תקופות של עליות ריבית בין 1994-2013. למשל, מניות ריט ירדו בכ-7% בשנת 1999-2000, כשהכלכלה עברה מתקופה של צמיחת חזקה בתמ"ג לצפי של מיתון. ולהיפך, נצפו עליות חזקות בתקופה בין 2003-2006 שבהן נצפתה צמיחה חזקה בכלכלת ארה"ב וזאת למרות העליות בתשואות. מבדיקה בשוק הנדל"ן בישראל בעשור האחרון, הגענו למסקנה דומה, שכן נצפו עליות במניות הנדל"ן בשתי תקופות של עליות ריבית. יש להניח שמניות הנדל"ן נתמכו באותן תקופות על ידי רמת פעילות כלכלית איתנה. אם זאת, אנו כן צופים עלייה בתנודתיות, שכן שינוי בציפיות הריבית, כפי שראינו במאי 2013 (עם נאום הנגיד ברננקי להקטין את ההרחבה המוניטרית), מביא לירידה במניות ריט בטווח הקצר.

- האינפלציה תישאר נמוכה, כמו הריבית, הצמיחה תהיה ריאלית בלבד

כפי שאנו לא צופים עליית ריבית משמעותית (שתעמוד על כ-0.35% לכל היותר בסוף שנת 2017), כך האינפלציה צפויה להישאר נמוכה, ואלו חדשות פחות טובות עבור הענף. חברות נדל"ן בדרך כלל נהנות מהאינפלציה דרך תוספת שכ"ד לפי חוזי שכירות המתעדכנים כלפי מעלה בהתאם לעליית המדד מצד אחד, ומהורדת מיסים שוטפים כתוצאה מעליית מימון המקטין את הרווח לצורכי מס מצד השני.

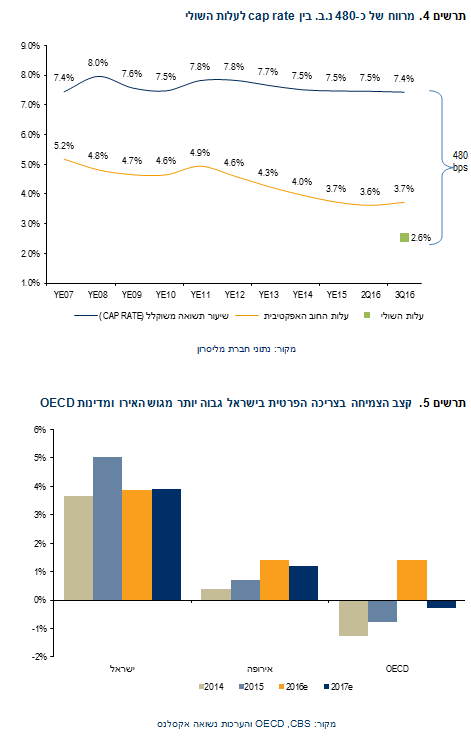

- ניצול המימון הזול ימשיך להיות הקטר לצמיחה בענף בשנת 2017

כפי שראינו ב-2016, חיסכון ברמת הוצאות המימון, המהוות פי שתיים מהוצאות התפעוליות, יהווה גורם מרכזי בצמיחת ה-FFO (הרווח הנקי התזרימי) של חברות הנדל"ן. רוב החברות עדיין פורעות חוב משמעותי ישן ויקר, הנושא ריבית של מעל ל-4%, ומגייסות בריביות מעל 2%, פער שמהווה כרית ביטחון משמעותית כנגד עליית ריבית כל שהיא בשנה הקרובה. לכן, אנו צופים שחיסכון בעלויות מימון ימשיך להיות הגורם המרכזי בצמיחת ה-FFO בשנת 2017. הגרף למטה ממחיש את אטרקטיביות ענף הנדל"ן, שלדעתנו ימשיך ליהנות מפער רחב של 480 נ"ב בין ה-cap rates לבין עלויות החוב.

בשורה התחתונה, אנו צופים תשואות חזקות למניות נדל"ן גם ב-2017, כתוצאה מנתוני כלכליים בסיסיים חזקים ומהמשך חיסכון בהוצאות מימון.

סקטור המרכזים המסחריים

כפי שנראה בהמשך, בהנחה שמרנית של כ-2% צמיחת NOI מנכסים זהים ורכישות וייזום שבצנרת, מליסרון ועזריאלי יגדילו את ה-NOI בכ-8%, וביג למעלה מ-10% (בהתאם לכמות הרכישות בארה"ב). על בסיס ההנחה שלנו להמשך חיסכון בהוצאות המימון לשנה הקרובה, אנו מעריכים שגידול של בין 8-10% ב-NOI מהווה רצפה לצמיחת FFO בשנת 2017!

- צמיחה של 4% בצריכה ו-6% בפדיון שוכרים, יתמכו בעדכוני שכ"ד בעתיד

חברות הקניונים ימשיכו להציג תוצאות טובות בשנת 2017, וזאת בשל תנאים כלכלים נוחים התומכים בהמשך הצמיחה החזקה בצריכה הפרטית: שיעורי אבטלה נמוכים, ריבית אפסית במשק וקצב אינפלציה נמוך. תנאים אלו משתקפים בגידול מרשים בפדיון שוכרים, שצמח בכ-6% עד כה, לעומת השנה הקודמת. על בסיס התחזית שלנו להמשך צמיחה בצריכה הפרטית בקצב של 4% לשנה בשנים 2017-2018, אנו צופים המשך גידול של כ-6% בפדיון שוכרים אשר לדעתנו, יתמוך בעדכון כלפי מעלה של שכ"ד בעתיד.

תרשים 5. קצב הצמיחה בצריכה הפרטית בישראל גבוה יותר מגוש האירו ומדינות OECD

מקור: OECD ,CBS והערכות נשואה אקסלנס

- צפי לצמיחה של כ-2% ב-NOI מנכסים זהים

לצד הגידול בפדיון שוכרים התומך בעליית שכ"ד, אנו עדים ללחצים מרשתות האופנה הגדולות דוגמת פוקס קסטרו וגולף להורדת שכ"ד, כחלק מצעדי ההתייעלות שלהם לאחר החולשה שרשמו בשנת 2016. בנוסף, הכניסה של הרשתות הזרות לארץ, מביאה, בדרך כלל לתביעה לשטחי מסחר גדולים יותר ושכ"ד נמוך יותר. בסך הכל, אנו צופים צמיחה של כ-2% ב-NOI מנכסים זהים בשנה הקרובה, בדומה לממוצע בשנת 2016, אבל נמוכה מהצמיחה של כ- 3-4% בשלושת השנים הקודמות. לדעתנו, צמיחה של כ-2%, המהווה צמיחה ריאלית בסביבת אינפלציה נמוכה מאוד, הינה צמיחה סבירה.

- לא חוששים מעליות בתשואות, צופים המשך חיסכון במימון

השוק מתחיל לגלם עליות בתשואות האג"חים. אנו מעריכים שחברות יגייסו חוב בתחילת השנה הבאה בתשואות הגבוהות בכ-40-30 נ.ב. מהגיוסים שבוצעו באפריל – יולי 2016. למרות הכל, נראה חיסכון בהוצאות המימון בשנת 2017 כי לרוב, החברות עדיין פורעות חוב משמעותי ישן ויקר, הנושא ריבית של מעל ל- 4%, ומגייסים בריבית מעל 2%. לכן, אנו מעריכים שריביות יצטרכו לעלות בכ-150 נ.ב. לפני שנתחיל לראות גידול בהוצאות המימון בתוצאות החברות.

דוד גבאי, אנליסט הנדל"ן במחלקת המחקר של אקסלנס ברוקראז' ומיכה גולדברג, מנהל מחלקת המחקר באקסלנס ברוקראז

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.