ישראל

-

הריבית בישראל ללא שינוי – תחזיות הצמיחה עודכנו כלפי מעלה.

-

החוזקה בשוק העבודה נשמרה גם בנובמבר.

-

באוקטובר ירידות במדד פדיון ענפי המשק ובייצור התעשייתי. מנגד, יצוא השירותים המשיך לעלות.

-

בנובמבר נמשכה ההתמתנות בסך המשכנתאות שנלקחו מהבנקים.

-

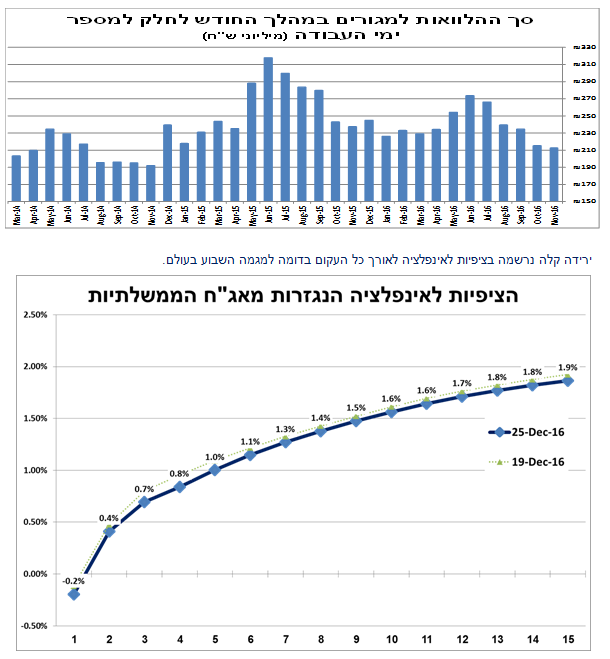

ירידה קלה נרשמה בציפיות לאינפלציה לאורך כל העקום בדומה למגמה השבוע בעולם.

עוד בעולם:

-

בארה"ב מרבית האינדיקטורים הפתיעו לחיוב.

-

הטרויקה הסכימו למחיקת חוב נוספת ליוון – למרות ההפתעה מראש הממשלה ערב חג המולד.

-

הממשלה באיטליה הקימה קרן חילוץ לבנקים – בתקווה לשיפור בסאגת מערכת הבנקאות האיטלקית.

-

המדיניות המרחיבה ביפן נותרה ללא שינוי, הבנק מעט אופטימי יותר.

כצפוי, ריבית בנק ישראל נותרה ללא שינוי גם החודש. להערכתנו, הריבית תיוותר בעינה במהלך בשנה הקרובה (עד דצמבר 2017).

חטיבת המחקר של בנק ישראל עדכנה את התחזיות שלה; התחזית לצמיחה ב-2016 עודכנה ל-3.5 אחוזים (לעומת 2.8% באומדן הקודם), בעיקר בעקבות העדכון שעשתה הלמ"ס בנתוני הצמיחה במחצית הראשונה של השנה. התחזית ל-2017 עודכנה גם היא ל 3.2 אחוזים (התחזית שלנו מאז נובמבר 3.3), אך עם שינוי בהרכב הצמיחה תוך הנחה להשקעות נמוכות יותר (עקב השיא ב-2016) וגם ליבוא נמוך יותר (עקב ירידה בהשקעות וביבוא כלי רכב). התחזית הראשונית של הבנק ל-2018 עומדת על 3.1 אחוזים עם צפי להאצה ביצוא.

התחזית לאינפלציה הופחתה קלות (1.0% ברבעון האחרון של 2017), ותוואי הריבית החזוי של הבנק נותר מתון מאוד, לפיו הריבית צפויה להישאר ללא שינוי עד לסוף הרבעון השלישי של 2017 ולאחר מכן תעלה ל-0.25 במהלך הרבעון הרביעי של 2017, ובהמשך תעלה ל-0.5 אחוז בתחילת הרבעון השלישי של 2018.

קצב עלית ריבית זה תואם גם את הערכותינו, כשמטרתו להקטין את פערי הריבית הריאליים בין ישראל והעולם ולקזז במעט את השפעת הגורמים המבניים על חוזק השקל (העודף בחשבון השוטף, הריבית הריאלית הגבוהה יחסית, רכישת חברות ישראליות על ידי זרים, והיצוא האפשרי הגז בעתיד). בנוסף, בנק ישראל צפוי להמשיך לרכוש מט"ח.

|

|

תחזית חטיבת המחקר של בנק ישראל |

2017 |

2018 |

|

|

|

תחזית קודמת (ספטמבר) |

תחזית נוכחית (דצמבר) |

תחזית נוכחית (דצמבר) |

|

|

התמ"ג |

3.1% |

3.2% |

3.1% |

|

|

|

|

|

היבוא האזרחי (ללא יהלומים, אוניות ומטוסים) |

8.4% |

3.8% |

3.0% |

|

|

הצריכה הפרטית |

3.7% |

4.0% |

3.2% |

|

|

השקעה בנכסים קבועים |

6.3% |

1.6% |

3.0% |

|

|

צריכה ציבורית (ללא יבוא ביטחוני) |

3.6% |

4.2% |

1.5% |

|

|

היצוא (ללא יהלומים וחברות הזנק) |

3.9% |

2.9% |

4.3% |

|

|

|

|

|

שיעור האבטלה (ממוצע שנתי) |

4.8% |

4.6% |

4.6% |

|

|

האינפלציה (ממוצע רבעון אחרון) |

1.1% |

1.0% |

1.5% |

|

|

ריבית בנק ישראל (סוף השנה) |

0.25% |

0.25% |

0.5% |

|

|

|

|

|

|

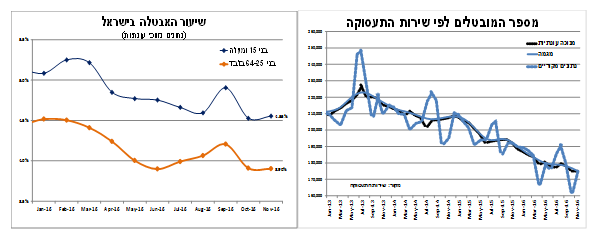

נתוני שוק העבודה בנובמבר נותרו חיוביים מאוד; שיעור האבטלה נותר כמעט ללא שינוי על 4.6 אחוזים (על פי נתונים מנוכה עונתיות), וזאת לאחר עלייה קלה בשיעור ההשתתפות ל-64.2 אחוזים. בגילאי העבודה (25-64) שיעור האבטלה נותר בשפל של 3.9 אחוזים. גם החודש הגידול במועסקים היה במשרות בהיקף מלא, על חשבון קיטון במועסקים במשרה חלקית/זמנית. בנוסף, נתוני משרד התעסוקה לנובמבר מצביעים על יציבות בהיקף הנמוך של דורשי האבטלה בהשוואה לחודש קודם (על פי נתונים מנוכה עונתיות).

לאור יציבות בנתוני שוק העבודה הטובים בחודשיים האחרונים, ובמידה ולא יהיה עדכון משמעותי בפרסום הבא (חודש דצמבר), שיעור האבטלה הממוצע בשנת 2016 ישבור שיא ויעמוד על פחות מ-5 אחוזים, טוב מהערכותינו מלפני כ-3 חודשים.

באוקטובר מדד פדיון ענפי המשק ירד ב-1.3 אחוזים (על פי נתונים מנוכה עונתיות), ומדד הייצור התעשייתי ירד ב 2.3 אחוזים (לאחר ירידה דומה בחודש שעבר). יחד עם זאת, סקרי הציפיות לנובמבר (אמון הצרכנים, מגמות בעסקים וכדו') והמדד המשולב למצב המשק מצביעים על שיפור צפוי, וייתכן והחולשה במדדים נובעת ממועד חגי תשרי השנה.

יצוא השירותים באוקטובר עלה ב-1.2 אחוזים (על פי נתונים מנוכה עונתיות) תוך כדי עלייה של 3 אחוזים ביצוא שירותים עסקיים אחרים (שירותי "היי-טק" המהווים כ-70% מיצוא השירותים). ב-12 החודשים האחרונים גדל יצוא השירותים בשיעור מרשים של 11 אחוזים. המשך הגידול ביצוא השירותים, והשיפור ביצוא הסחורות, תרמו להמשך הגידול בעודף בחשבון השוטף התומך בחוזקו של השקל.

סך ההלוואות החדשות שניתנו לרכישת דירה במהלך נובמבר עמד על 4.6 מיליארד ₪, עלייה בהשוואה ל-2.8 מיליארד ₪ באוקטובר. אך כאשר בוחנים את היקף המשכנתאות לפי מספר ימי העסקים בחודש, ניתן לראות המשך במגמת ההתמתנות שהחלה עוד בחודשי הקיץ.

סביר שאחת הסיבות לירידה זו היא העלייה המתמשכת בריבית על משכנתאות.

ירידה קלה נרשמה בציפיות לאינפלציה לאורך כל העקום בדומה למגמה השבוע בעולם.

האינדיקאטורים מארה"ב שהתפרסמו בשבוע האחרון המשיכו להפתיע לחיוב:

-

הצמיחה ברבעון השלישי עודכנה (שוב) כלפי מעלה ל-3.5 אחוזים בשיעור שנתי (3.2% באומדן הקודם), בעיקר בשל עדכון כלפי מעלה של הצריכה הפרטית (3.0% לעומת 2.1% באומדן הראשוני) ושל השקעות אחרות של חברות (1.4% כרגע, לאחר שהאומדן הראשוני הצביע על התכווצות קלה). קצב הצמיחה הרבעוני הוא המהיר ביותר מאז הרבעון השלישי של 2014.

-

מכירות בתים חדשים בנובמבר זינקו ב-5.2 אחוזים, ומכירות בתים קיימים עלו ב-1 אחוזים, שניהם מעבר לרמות שנרשמו ב-2007.

-

מדד אמון הצרכנים של אוניברסיטת מישיגן עלה ל-98.2 נקודות בדצמבר, שיא של 13 השנים האחרונות, בתמיכת תוצאות הבחירות לנשיאות ארה"ב, והצפי למדיניות פיסקאלית מרחיבה ולהפחתות מיסים.

-

מנגד, מספר התביעות השבועיות לדמי אבטלה עלו ל-272 אלף בשבוע האחרון. הצריכה הפרטית הריאלית עלתה ב-0.1 אחוז בלבד בנובמבר, וליבת מחירי ההוצאה לצריכה פרטית ירדו ל-1.65 אחוזים ב-12 החודשים האחרונים (לאחר 1.8% באוקטובר).

בסוף השבוע הודיעו נושיה של יוון כי הם מאשרים את מחיקת החוב עליה התחייבו במסגרת תכנית החילוץ; בשבוע שעבר הודיעו הנושים (האיחוד האירופאי וקרן המטבע הבינלאומית) כי מחיקת החוב מוקפאת, לאחר שראש הממשלה היווני הפתיע אותם, כאשר הודיע על מענק של 300-800 אירו לכל אחד מ-1.6 מיליון הפנסיונרים היוונים, שהוכו קשות ממדיניות הצנע בכלכלה, וכן הודיע על דחייה במועד העלאת המע"מ באיים האגאיים.

בנוסף, נתגלעה מחלוקת בקרב הנושים לגבי העודף התקציבי שיוון צריכה לעמוד בו ב-2017, כשקרן המטבע תמכה בעודף בהיקף שלך 1.5 אחוזי תוצר, ואילו האיחוד האירופאי (בהובלת גרמניה) דרש עודף של 3.5 אחוזי תוצר, על מנת להבטיח שלא תיעשה מחיקת חוב נוספת ליוון.

הנושים התרצו לאחר שראש הממשלה היווני התחייב בפניהם כי המענק לפנסיונרים הינו חד פעמי לרגל חג המולד, וכי הדחייה בהעלאת המס נובעת מהנטל הכלכלי הכבד שנושאים האיים הללו בקליטת מהגרים מהמזרח התיכון.

שני בתי הנבחרים באיטליה אישרו בסוף השבוע הקמת קרן לחילוץ הבנקים, בהיקף של 20 מיליארד אירו; ההון ישמש להגדלת ההון העצמי של בנקים במצוקה, ובפרט להצלת BMPS. זאת לאחר ש-BMPS, הבנק השלישי בגודלו באיטליה והוותיק בעולם, הודיע כי הצליח לגייס מהון פרטי רק 2.5 מיליארד אירו, פחות מ-5 מיליארד האירו הנדרשים לו על פי מבחן הלחץ של ה-ECB. הממשלה האיטלקית הודיעה כי במסגרת תכנית החילוץ תינתן הגנה מלאה למחזיקי אג"ח שהם חוסכים קטנים, במחיר פגיעה במשקיעים המוסדיים מחזיקי האג"ח.

היות ולאיטליה חוב ציבורי של 133 אחוזי תוצר (שנייה רק ליוון בגוש האירו), ו-20 מיליארד אירו מהווים כ-1.2 אחוזים מהתוצר האיטלקי, עלה החשש שתכנית החילוץ לבנקים, פירושה חריגה מתוואי הגירעון הציבורי עליו התחייבה איטליה מול האיחוד. איטליה הבהירה כי המדובר במהלך חד פעמי של חריגה, שנועד לפתור אחת ולתמיד את בעיית הבנקאות האיטלקית, והוא אינו משנה את מבנה הגירעון הבסיסי של הממשלה. בעקבות הפרסום נמשך השיפור במדדי המניות של הבנקים המקומיים (אך מרמות שפל).

הבנק המרכזי ביפן הותיר את הריבית והמדיניות המרחיבה שלו ללא שינוי, בהתאם לצפי. בנוסף, על רקע השיפור בכלכלה, וכנראה בעקבות הפיחות החד ביין בחודשיים האחרונים, תחזית הצמיחה של הבנק עלתה קלות ל-1.5 אחוזים בשנה הבאה (שנה פיסקאלית – מרץ 2017 מול מרץ 2018). האינפלציה בנובמבר עלתה ל-0.5 אחוז, הרמה הגבוהה ביותר מאז מאי 2015, יחד עם זאת אינפלציית הליבה (בניכוי מחירי המזון והאנרגיה) ירדה ל-0.1 אחוז.

בנאום בפני כנס אנשי עסקים ביפן, העריך הנגיד כי הכלכלה העולמית נכנסת לממד חדש של פעילות, ולמעשה יוצאת מהמחזור השלילי בו הייתה שרויה מאז המשבר הפיננסי. להערכתו, התחייבות הבנק המרכזי היפני לריבית אפסית בטווח הארוך, תאפשר למקסם את התועלת שתפיק הכלכלה היפנית מהשינוי החיובי בכלכלה העולמית, שגם ייצור מומנטום כלכלי חזק יותר ביפן.

עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

עפר קליין ,צילום: יונתן בלום

עפר קליין ,צילום: יונתן בלום