הקרנות שמחזיקות את

האג"ח ב,

אג"ח ג

מידרוג מאשרת מחדש דירוג המנפיק A2.il באופק יציב לחברת אפריקה ישראל מגורים בע"מ (להלן: "אפריקה מגורים", "החברה") ומאשרת מחדש דירוג A2.il באופק יציב לסדרות אג"ח ב'-ג' שבמחזור, אותן הנפיקה החברה.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

ב' |

1126093 |

A2.il |

יציב |

31/03/2020 |

|

ג' |

1135698 |

A2.il |

יציב |

31/03/2022 |

שיקולים עיקריים לדירוג

אישור מחדש של הדירוג ואופק הדירוג נתמכים, בין היתר, בהיקף פעילות משמעותי ופיזור פעילות סביר, המשתקף בפרויקטים לביצוע, בפרויקטים בתכנון ובעתודות הקרקע של החברה; בשמירה על היקפי ושיעורי הרווחיות טובים יחסית לענף, בשנים האחרונות. החברה צפויה להמשיך להפיק תזרים פרמננטי משמעותי בטווח הקצר – בינוני, וזאת בהתבסס על היקף היח"ד המכורות ומועדי האכלוס הצפויים בפרויקטים בביצוע, אשר צפויים לתרום משמעותית להפקת תזרים לשירות החוב תוך גידול בהיקף הפעילות; בשיעורי המכירות הגבוהים בפרויקטים הקיימים; ביחסי איתנות ההולמים את הדירוג, אף על פי שחלה שחיקה מסוימת ביחסים בשל היקף רכישת צבר הקרקעות בשנים האחרונות וחלוקות דיבידנדים; ברמת נזילות בולטת לטובה לרבות גמישות פיננסית סבירה, ביחס ללוח סילוקין המגלם פריסת פרעונות נוחה ביחס למקורותיה.

דירוג החברה מושפע לשלילה מחשיפה לשינויים בענף הייזום למגורים (ככל שיהיו); ממדיניות חלוקות דיבידנדים הגורמים לשחיקה ביחסי המינוף של החברה וכן מירידה בהיקף הפעילות ברכישת קרקעות במהלך השנה האחרונה; כך גם לחברה קיימת חשיפה לפרויקט משמעותי הידוע כפרויקט "סומייל" בו מושקעת החברה בהיקף הון יחסית גבוה; מחשיפה לחברת האם "דניה סיבוס" לענף הבניה והקבלנות אשר מגלם רמה מסוימת של סיכון ענפי והצורך לשרת את ההלוואה שנטלה דניה סיבוס שבה משועבדות אחזקותיה באפריקה מגורים. יצוין כי גם להיותה חברה בקבוצת בעלת השליטה "אפריקה ישראל להשקעות בע"מ" אשר מצויה בהסדר חוב, עלולה להיות השפעה בכל הקשור לשינויי שליטה וכיוצא בזה.

תרחיש הבסיס לוקח בחשבון קבלת תזרימים מהפרויקטים בתכנון ובביצוע תוך התחשבות בתרחישי רגישות להיקף ומועד קבלת התזרים לעומת תחזיות החברה, באופן המאפשר לחברה יכולת שרות חוב הולמת. כמו כן תרחיש הבסיס לוקח בחשבון חלוקת דיבידנד בהתאם לתחזיות החברה עם תרחיש לחץ על היקף הסכום, וכן מניח רכישת קרקעות בטווח הקצר – בינוני, כך שהיחס חוב נטו ל-CAP נטו עומד על כ- 64%-65% ויחס הכיסוי חוב ל-FFO עומד בממוצע של כ-16 שנים, רווחיות גולמית בגין פרויקטים צפויה לעמוד בממוצע בטווח של כ- 17%-20%.

פירוט השיקולים העיקריים לדירוג

היקף פעילות ופיזור הולם לרמת הדירוג

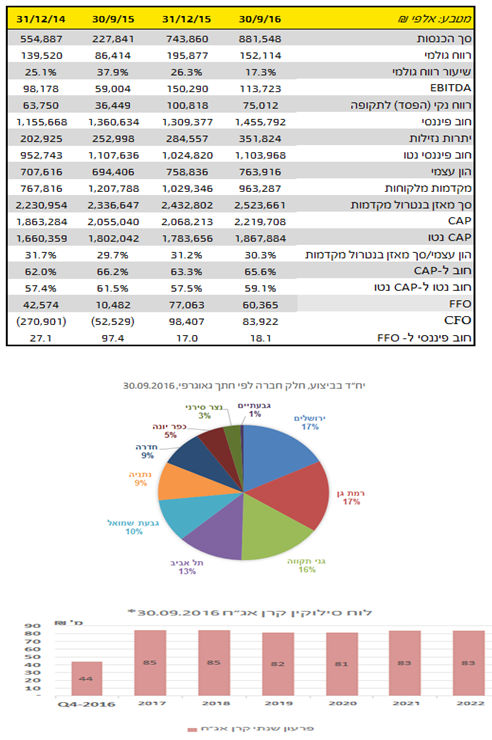

נכון ל- 30/09/2016 החברה פועלת ב-18 פרויקטים (חלקם כוללים מספר שלבים של אותו אתר) הכוללים כ-1048 יח"ד (חלק חברה), המפוזרים בפריסה ארצית. כמו כן, לחברה מלאי קרקעות לבניה של כ-3600 יח"ד חלק החברה. לפי הערכות החברה, היקף ניכר של יח"ד מתוכננות להתחלת בנייה ב-2017. נתונים אלה כוללים את פעילות התחום של התחדשות עירונית, בעיקר תמ"א 38 (הריסה ובניה מחדש) באמצעות חברת הבת "אפריקה התחדשות עירונית". בהתאם לנתוני החברה, קיימים כ-4 פרויקטים בביצוע בתחום זה. כמו כן, צבר החברה כולל עוד 15 פרויקטים הנמצאים בשלבי תכנון שונים הצפויים ליצור מלאי יח"ד של כ-300 יח"ד על פי הערכות החברה. כלל הפרויקטים של "אפריקה התחדשות עירונית", הצפויים לתרום להכנסות ורווחיות החברה בשנים 2018-2019, ממוקמים בעיקר באזורי ביקוש בגוש דן (בערים רמת גן, גבעתיים ותל אביב).

קצב מכירות טוב למצבת הפרויקטים בבנייה; צפי להמשך הכרה בהכנסות משמעותית ותזרים מפעילות לאור אכלוס יח"ד מכורות

לחברה היסטוריית פעילות מוכחת של קיום מלאי מצומצם של יח"ד בפרויקטים שהסתיימו, כאשר על פי רוב, עם סיום הפרויקט נמכרו מרבית הדירות. נכון ל-30/09/2016, מלאי הדירות בפרויקטים שהסתיימו וטרם נמסרו כולל כ- 80 יח"ד. יצוין כי מתוך אותם כ- 80 יח"ד, כ- 50 יח"ד היו מכורות נכון ל-30/09/2016. נכון למועד הדוח, החברה מציגה שיעור מכירות גבוה של יח"ד בביצוע, המסתכם לכ-80% מיח"ד שהקמתן תושלם עד סוף שנת 2017. בשל שיעורי המכירה הגבוהים, הנראות התזרימית של הפרויקטים הינה גבוהה. להערכת מידרוג, בהתחשב במצבת הפרויקטים בביצוע, החברה צפויה להמשיך ולהציג יחסי כיסוי ממוצעים ההולמים את רמת הדירוג (כאשר בהתחשב באופי הפעילות ומחזוריותה בענף הבנייה למגורים, נבחנים שיעורים אלו על בסיס ממוצע 3 שנים קדימה).

בהתאם לצבר הקרקעות הקיים, שנמצא בתכניות החברה לבנייה ואכלוס במהלך השנים 2018-2021, מידרוג מעריכה כי שיעורי הרווחיות הגולמית בטווח הקצר-בינוני צפויים להיוותר סבירים ולעמוד על טווח של כ-17%-20%, במידה ולא יחולו שינויים משמעותיים בהעדפות הצרכנים לאור שינויי ביקוש והיצע שינבעו, בין היתר, משינויים ותמורות רגולטוריות. אף על פי כן, יצוין כי על החברה להמשיך ולרכוש קרקעות בטווח הקצר – בינוני על מנת לשמור על המשך היקף פעילות בטווח הארוך.

נזילות טובה וגמישות פיננסית סבירה ביחס ללוח הסילוקין של החברה

נכון ליום 30/09/2016, לחברה יתרת נזילות בהיקף של כ-351 מיליון ₪ (לא כולל מזומנים מוגבלים בחשבונות ליווי בנקאי בהיקף של כ-294 מיליון ₪ . לוח הסילוקין של אגרות החוב של החברה כוללות השלמת פירעון בשנת 2016 בהיקף של כ-44 מ' ₪ . בשנת 2017 ובשנת 2018 צפוי הפירעון השנתי לעמוד על כ-85 מ' ₪ ובשנים 2019-2021 סביב 81-83 מ' ₪ בשנה. כמו כן, קיים פירעון שנתי של כ-15 מ' ₪ בכל שנה בשנים 2016-2020 הנובע מהלוואה מוסדית. החברה מתכוונת לשרת את חובותיה, בין היתר, מיתרת הנזילות, ומפעילותה השוטפת, אשר צפויה לייצר תזרים משמעותי בשנים הקרובות. יצוין כי להערכת מידרוג, מקורות אלו הינם גבוהים באופן משמעותי ביחס לעומס הפירעונות הצפוי.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.