שנת 2017 צפויה להיות שנה לא פשוטה עבור הבנקים המקומיים, עם עלייה צפויה בעלויות האשראי, ירידה דרמטית ברווחי המסחר וירידה מהותית ברווחי ההון, שהם שלשת המנועים העיקריים לרווחי הענף בשנים האחרונות. כמו כן, עם העברת הממשל בארה"ב לידיו של טראמפ, אנחנו מעריכים שסוף סוף פועלים ומזרחי יגיעו לפשרות עם הרשויות האמריקאיות, וייתכן והם יצטרכו להתמודד עם קנסות. גם ההפרדה הכפויה של חברת כרטיסי האשראי יעיב קצת על תשומת הלב של ההנהלה, ואולי אף יגרום לקניבליזציה והאטה בפעילות כרטיסי האשראי, כאשר גם הרפורמה במדדים (הגבלת המשקל המרבי במדדים בבורסה) יכול להעיב על ביצועי מניות הבנקים הגדולים (פועלים ולאומי).

- 2017: הרווח והרווחיות ירדו – אבל בעיקר אצל לאומי

לאחר שנתיים של גידול דו-ספרתי בממוצע (כ-18% בממוצע שנתית), אנחנו מעריכים שרווחי הענף יירדו בשנת 2017 כתוצאה מעלייה צפויה בעלויות האשראי, ירידה דרמטית ברווחי המסחר וירידה מהותית ברווחי ההון. מנגד, צמיחה בתיק האשראי, גידול מתון בעמלות והירידה בעלויות ובשיעור המס יקזזו חלק מההשפעות הנ"ל. מבין הבנקים, לאומי צפוי לסבול מהירידה הגדולה ביותר ברווחיו (ירידה של כ-10%), בעיקר כתוצאה מרווחי המימוש הגדולים שהבנק רשם במהלך 2016. ומצד שני, דיסקונט צפוי להציג את השיפור המהותי ביותר בענף (כ-14%), בעיקר כתוצאה ממאמצי התייעלות והגידול המרשים בתיק האשראי של הבנק. גם מזרחי (גידול של 9%) והבינ"ל (4%) ירשמו עלייה ברווחים לעומת שנת 2016, כתוצאה מהגידול המהיר בתיק האשראי בשנת 2016, שיפור במרווחי האשראי, העלייה הצפויה באינפלציה (מזרחי), וירידה בהפחתת מקור (אצל בינ"ל). רווחי פועלים יהיו יציבים לעומת רווחי 2016, כאשר במקרה של תשלום קנס גדול, הרווח כמובן צפוי להיות נמוך מזה של שנת 2016. גם רווחיות המערכת צפויה להיפגע, וצפויה לעמוד על כ-8.5% בהשוואה לצפי לתשואה על ההון של כ-9.1% ב-2016.

מקור: נתוני חברות והערכות מחלקת המחקר של אקסלנס-נשואה

- המחיר כבר לא כ"כ זול: לא בראייה היסטורית, לא ברמה ענפית...

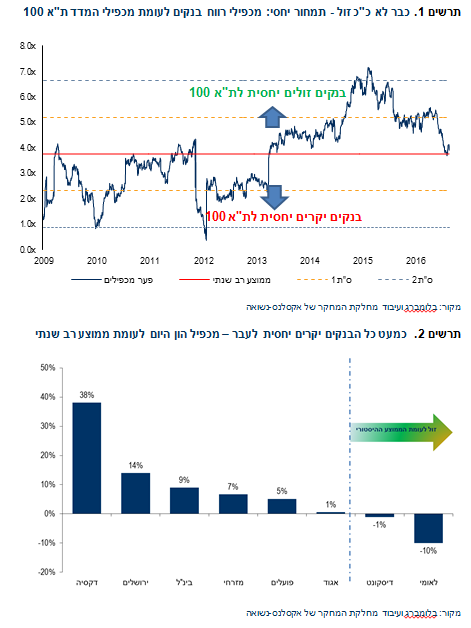

הגידול ברווחי הענף בשנתיים האחרונות לוו בביצועים טובים בשוק המניות, ומאז 2015 מדד הבנקים הניב תשואת יתר של כ-25%, ובשנה החולפת בכ-18% ביחס לת"א-100. נכון לסוף השנה, רוב הבנקים נסחרים מעל התמחור ההיסטורי שלהם (ראה תרשים 2). מנגד, הרווחיות צפויה להיות נמוכה מהרווחיות ההיסטורית (כ-9.5% בשני העשורים האחרונים), כך שלכאורה התמחור כבר לא ממש זול. גם בתמחור היחסי לעומת שאר המניות בתל אביב 100, הבנקים כבר לא מתומחרים בחסר: נכון לסוף השנה, מניות הבנקים נסחרים בתמחור יחסי מלא לעומת הרמות ההיסטוריות של הבנקים ביחס לשאר חברות המדד.

תרשים 1.כבר לא כ"כ זול - תמחור יחסי: מכפילי רווח בנקים לעומת מכפילי המדד ת"א 100

מקור: בלומברג ועיבוד מחלקת המחקר של אקסלנס-נשואה

תרשים 2. כמעט כל הבנקים יקרים יחסית לעבר – מכפיל הון היום לעומת ממוצע רב שנתי

מקור: בלומברג ועיבוד מחלקת המחקר של אקסלנס-נשואה

- וגם כבר לא זול בראייה עולמית...

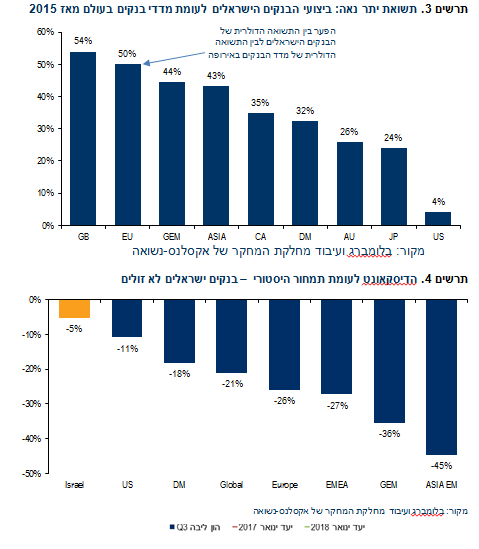

גם בראייה גלובאלית, הבנקים הישראלים הניבו תשואת יתר משמעותית לעומת רוב מדדי הבנקים בעולם, עם תשואת יתר של כ-30% לעומת בנקים בעולם, 50% תשואת יתר לעומת בנקים אנגליים, תשואת יתר של כ-40% לעומת בנקים אסיאתיים ותשואת יתר של כ-4% לעומת הבנקים בארה"ב. כמובן, כתוצאה מהתשואה העודפת, גם התמחור היחסי של הבנקים הישראלים התייקר לעומת הבנקים בעולם.

תרשים 3.תשואת יתר נאה: ביצועי הבנקים הישראלים לעומת מדדי בנקים בעולם מאז 2015

מקור: בלומברג ועיבוד מחלקת המחקר של אקסלנס-נשואה

- גם בראייה היסטורית גלובלית, יש בנקים זולים מהבנקים הישראלים...

באופן היסטורי, בנקים ישראלים רגילים להיסחר בדיסקואנט עמוק לעומת עמיתיהם בעולם. כך, בעשור וחצי האחרונים, הבנקים ישראלים נסחרו במכפילי הון נמוכים בכ-34% לעומת הבנקים האירופאיים, ובכ-46% לעומת בנקים במדינות מפותחות. היום, לאחר שנתיים של תשואה עודפת ו-re-rating, הבנקים הישראלים נסחרים רק בכ-12% בתחת לתמחור בנקים אירופאיים, ובכ-33% ביחס לבנקים עולמיים. למעשה, ביחס לממוצע ההיסטורי, עדיף היום להשקיע בבנקים באירופה או בשווקים מתפתחים.

תרשים 4.

הדיסקאונט לעומת תמחור היסטורי – בנקים ישראלים לא זולים

מקור: בלומברג ועיבוד מחלקת המחקר של אקסלנס-נשואה

כבר ברבעון השלישי עמדו כל הבנקים ביעדי ההון של ב"י לסוף שנת 2017. למעשה, לבנקים עודפי הון מהותיים מעבר לדרישות בנק ישראל לינואר 2017 של כ- 5 מיליארד ₪ (ועודפי הון של כ-2.5 מיליארד ₪ לעומת דרישות בנק ישראל לסוף שנת 2018). כמובן, שבחמשת הרבעונים הקרובים הבנקים ייצרו עוד כ-5 מיליארד ₪ במונחי הון, כך שעודפי ההון במערכת יהיו אף גדולים יותר לקראת סוף שנת 2017. בפועל, עודפי ההון המשמעותיים יאפשרו לבנקים להמשיך ולהגדיל את תיק האשראי שלהם ללא מגבלה אפקטיבית.

תרשים 5.יעדי הלימות הון – כל הבנקים עומדים בדרישות ב"י לסוף שנת 2017

מקור: נתוני חברות והערכות מחלקת המחקר של אקסלנס-נשואה

- תיק האשראי ימשיך לצמוח בקצב מהיר גם בשנת 2017..

האשראי המשיך לצמוח בקצב נאה גם בשנת 2016 (בכ-4.6%) ואנחנו מעריכים שבשנת 2017 האשראי יצמח אף בקצב גבוהה (כ-5%). בהמשך למגמה בשנים האחרונות, גם ב-2016 רוב הגידול בתיק היה כתוצאה מביקוש ער לאשראי צרכני. למעשה, מאז 2013 רוב הביקוש באשראי היה באשראי צרכני (40% צרכני ו-30% למשכנתאות). בסוף השנה, האשראי הצרכני היווה כ-50% מסך האשראי הבנקאי, קרוב ל-15% יותר מאשר לפני כעשור. להערכתנו, אמנם האשראי הצרכני ימשיך להוות את עיקר מנוע הצמיחה גם ב-2017, אך בקצב קצת איטי יותר מבעבר. נראה התאוששות מתונה בלבד באשראי העסקי.

תרשים 6.

תיק האשראי – עוד שנה של צמיחה מואצת

מקור: נתוני חברות והערכות מחלקת המחקר של אקסלנס-נשואה

- אבל התחרות תגבר, והצמיחה צפויה להיות מאוזנת יותר בין הבנקים...

אבל להבדיל משנים קודמות, השנה הגידול בתיק האשראי לא היה שוויוני בין הבנקים. למעשה, הבנקים הקטנים הצליחו להגדיל את נתח השוק שלהם (בכ-2% תוך שנה) על חשבונם של הבנקים הגדולים, מאחר ופועלים ולאומי היו עסוקים בעיקר בעמידה בדרישת ההון. להערכתנו, מאחר וכבר אין מגבלות אשראי, אנחנו צופים שב-2017 התחרות בין הבנקים תחזור ונראה צמיחה שוויונית יותר בתיק האשראי. מזרחי ודיסקונט צפויים לרשום את הצמיחה החזקה ביותר בתיקי האשראי שלהם (כ-7% כ"א), כאשר פועלים צפוי לרשום את הצמיחה הנמוכה ביותר בהמתנה לסגירת התיק בנושא הרשויות בארה"ב.

מרווחי האשראי צפויים להמשיך להתרחב, ולו במעט, במהלך שנת 2017 גם ללא עלייה בריבית. כמובן, שהתרחבות משמעותית תקרה רק או בעיקר כשריבית בנק ישראל תתחיל לעלות, אבל כנראה לא לפני סוף השנה, במקרה הטוב. ללא עלייה בריבית, מרווח האשראי ייהנה בעיקר מהעלייה הצפויה בשיעור האינפלציה (0.8%+), שיפור בתמהיל האשראי לטובת אשראי בעל רווחיות גבוהה יותר, ומההתרחבות במרווחי האשראי במגזר המשכנתאות (בכ-0.8%) בשנת 2016. מנגד, להערכתנו, התחרות צפויה להתגבר לאחר שגם הבנקים הגדולים הצליחו לעמוד בדרישות ההון. מזרחי צפוי לרשום את ההרחבה הגדולה ביותר במרווחי האשראי, בעיקר הודות לרגישות הגבוהה של הבנק לאינפלציה וכן הודות לחשיפה הגדולה של הבנק לשוק המשכנתאות

מיכה גולדברג, מנהל מחלקת מחקר ואנליסט בנקים באקסלנס ברוקראז'

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.