אלמוג עזר

22/05/2015

לאחר שאשתקד בית ההשקעות מנורה מבטחים ספג משוק הקרנות קיטונות של ביקורת, לנוכח התנהלות לא ראויה (שינויים דחופים בדמי ניהול ושינויים דחופים בשמות ומדיניות הקרנות) כלפי המשקיעים, כנראה שבמנורה ממשיכים לזלזל בלקוחות. הפעם, המקרה נוגע לקרן הסולידית של בית ההשקעות – מנורה מבטחים סולידית 95/5 ואופן הניהול שמאפיין אותה.

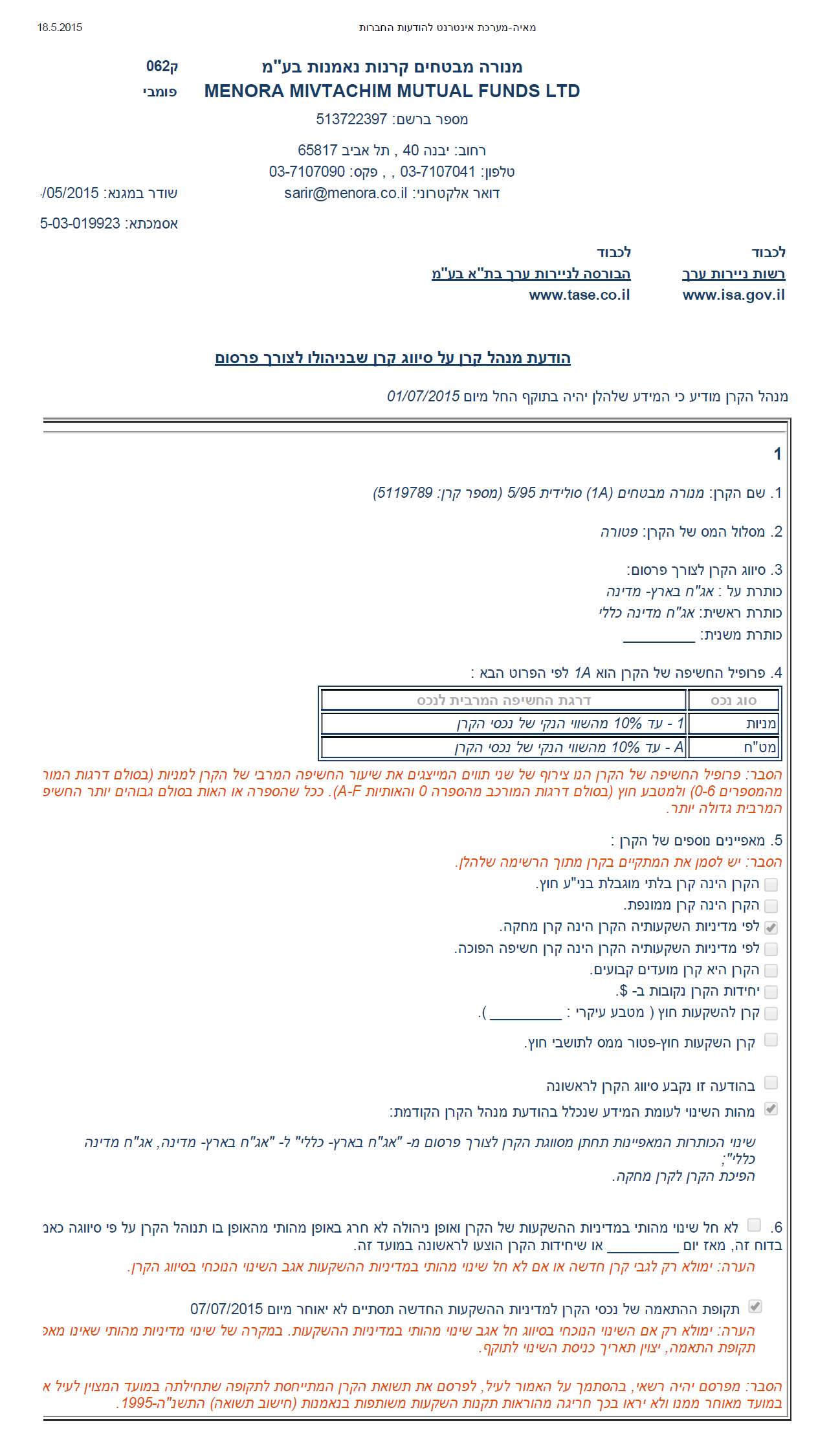

להלן הפרטים; בהודעה שנמסרה לבורסה ופורסמה באתר מאיה ביום חמישי האחרון (14.5) הודיעו מנהלי הקרן של מנורה מבטחים סולידית 95/5 כי הם משנים את מדיניות דמי הניהול בקרן. הודעה סטנדרטית למדי שהייתה מתקבלת בשוק באדישות יחסית, אילולא פרט קטן אך משמעותי שהכילה ההודעה; בעקבות שינוי המדיניות, הקרן תהפוך בקרוב לקרן סל. כלומר שינוי המדיניות של הקרן, יהפוך אותה מעתה לקרן מחקה שעוקבת אחרי מדדים ובתוך כך תניב תשואות דומות*.

אז על מה המהומה? בהפיכת קרן נאמנות לקרן סל, בית ההשקעות מפגין חוסר התחשבות במשקיעים כאשר הוא מאלץ אותם לשאת בעלויות נוספות באחזקת הקרן. קרן מחקה, בניגוד לקרן נאמנות מחויבת בעלויות של קניה ומכירה ולכן רוב הרוכשים שלה בשוק הם רוכשים מתוחכמים כמו המוסדיים ורוכשים פרטיים עם הסדרי עלויות קניה ומכירה מוזלים מול הבנק. במילים אחרות, במידה ולא יפעלו אחרת רוכשי הקרן מנורה מבטחים סולידית יצטרכו לשלם עלויות מכירה מבלי שהיו מודעים לכך בעת רכישת הקרן.

בכדי להבין את גודל ומהות העיוות, כדאי לבחון גם את מאפייניה האובייקטיביים של הקרן. לפני חצי שנה שונתה מדיניות הניהול בקרן לקרן סולידית ותוך כך גם דמי הניהול השתנו לדמי ניהול מינימאליים של 0.05%. עלויות נמוכות בשוק ההון לרוב הם תרגיל יעיל למשיכת משקיעים שמבינים כי דמי ניהול זולים יאפשרו להם לקצץ עלויות בתיק ההשקעות.

מתנה של 2.2 מיליון שקל לבנקים

הצעד של הורדת דמי ניהול כמעט ל-0%, הועילה עם מנהלי הקרן ובחודשים מרץ ואפריל הקרן גייסה כמעט 446 מיליון שקלים. אם נבקש לעמוד על ההפסד הפוטנציאלי של משקיעים מהפיכת הקרן ה"זולה" לקרן סל, מדובר בכ-2.23 מיליון שקלים (עלות מכירת קרן הסל שתתבטא בעמלה של 0.5% כנגד שווי הקרן בהווה). אם תרצו, מנורה מבטחים מדגימה לשוק עד כמה מתנות זולות בשוק ההון יכולות לעלות למשקיעים ביוקר.

בעצם במנורה מבטחים מנסים להתחמק מתשלום עמלת ההפצה לבנקים בגובה 0.35% לשנה שאמורים להיות משולמים מאמצעיהם ולא מחשבון הלקוח. התרגיל של הפיכת הקרן למחקה מאפשר להם לא לשלם את העמלה הזו לבנקים אולם מאלץ את הלקוחות לשלם עמלה שלא חשב מראש שיאלץ לשלם.

המלצתינו למשקיעים היא למכור באופן חד משמעי את הקרן עד יולי הקרוב בכדי לא להשית על עצמם את עלויות המכירה של הקרן. אף יותר מכך, אנו ממליצים למשקיעים אשר לא יספיקו למכור עד הקרן בפרק זמן זה כי יתבעו פיצוי ממנהלי הקרן.

ראוי גם לשים לב למועד פרסום הדיווח המיידי לבורסה – יום חמישי בשעה שש בערב, גם הוא חוקי אולם מעלה את השאלה האם המועד לא נעשה בכוונה כדי שאולי יתחמק מתשומת לב המשקיעים. היועצים כבר בדרכם הביתה והבורסה סגורה.

פנינו בנושא לרשות לניירות ערך, על מנת לבדוק האם אין בעיה בשינוי קרן רגילה לקרן מחקה – תגובת הרשות לניירות ערך: "איננו מנהלים שיח מול חברות דרך אמצעי התקשורת".

פנינו גם למנורה מבטחים שאישרו שאכן הם משנים את הקרן רגילה לקרן מחקה, אולם לא היו מוכנים להתייחס מעבר לכך.

(*) הקרן מיולי הקרוב, תהווה שילוב של מדד אג"ח ממשלתי קצר, אג"ח ממשלתי בינוני בריבית קבועה ומשתנה ומדד האס אנד פי 500 ויורו סטוקס 600 במינונים שונים.

(**) הערה לקהל הקוראים, הנתונים בכתבה נכונים ליום ראשון ה-17/5

להלן נוסח ההודעה לבורסה בגין שינוי ייעוד הקרן:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.