עיקרי דברים

מקרו

-

בעוד ששוקי המניות בעולם (למעט הבנקים) תיקנו את מרבית הירידות בעקבות תוצאות משאל ה - BREXIT, תשואות האג"ח הממשלתיות ממשיכות לרשום נקודות שפל חדשות על רקע ציפייה להמשך ואף עלייה ברמת ההרחבות המוניטאריות בעולם. בארה"ב התהפכו הציפיות, וכרגע התחזית הינה להיוותרות ריבית הפד, ללא שינוי, במהלך השנה הקרובה.

-

כצפוי, הותיר בנק ישראל את הריבית ללא שינוי תוך הפחתת תחזיות הצמיחה, לשנת 2016, על רקע הירידה החדה ביצוא. בשלב זה בנק ישראל מתקשה לאמוד את השפעות ה – BREXIT אולם סביר כי, לפחות בטווח הקרוב, ימשיך ויפעיל בעיקר את כלי ההתערבות במסחר במט"ח.

-

שוק העבודה בישראל ממשיך להפגין עוצמה תוך קביעת שפל חדש ברמת האבטלה. מצב התעסוקה בישראל לצד הריבית הנמוכה צפויים להמשיך ולתמוך ברמת הצריכה הפרטית הגבוהה המהווה כרגע את קטר הצמיחה העיקרי במשק.

-

רמת התעסוקה הגבוהה בישראל לצד המשך הפעילות המואצת בשוק הדיור מאזנים בשלב זה, את הגורמים העשויים לתמוך בהרחבות מוניטאריות נוספות.

-

השקל שב והתחזק השבוע מול מרבית המטבעות העיקריים והוא שוב מתקרב לרמות השיא מול סל המטבעות. הגורמים הבסיסיים צפויים להמשיך ולתמוך בשקל.

-

אג"ח ממשלתי

-

ירידת התשואות בשוק האג"ח הממשלתי המקומי הייתה נמוכה מתחילת השנה ביחס לשווקים מפותחים. בתוספת תלילות העקום, הגבוהה יחסית בישראל, שוק האג"ח הממשלתי, ובעיקר החלק הבינוני – ארוך, עדין אטרקטיבי להשקעה.

-

אנו ממשיכים להמליץ על מח"מ אחזקות של 6 שנים.

-

אנו ממליצים על מתן עדיפות להשקעה באפיק השקלי הלא צמוד.

-

בשל המתאם הגבוה יותר של ריביות ה,IRS ביחס לתשואות הממשלתיות, למסחר בעולם, שבו ועלו השבוע מרווחי ה AS השליליים לאורך כל העקום.

-

נמשכת המלצתנו להימנע מהשקעה באפיק השקלי הלא צמוד בריבית משתנה לטווח בינוני – ארוך.

אג"ח קונצרני

-

נמשכת היציבות ברמת המרווחים באפיק הקונצרני.

-

איגרות החוב של חברות הנדל"ן מארה"ב ממשיכות במגמת התיקון למהלך ירידות המחירים מתחילת ההשנה.

-

קצב הגיוס במחצית הראשונה של השנה דומה לקצב של הגיוס בשנה שעברה. הבנקים ממשיכים להוות חלק מאוד משמעותי (כ - 40%) מסך הגיוסים.

-

בחברות לא בנקאיות ניכרת מגמה של מעבר לגיוס באפיק השקלי הלא צמוד בריבית קבועה.

-

אנו ממשיכים להמליץ על השקעה בחברות בדרוג גבוה במח"מ בינוני – ארוך.

אג"ח ממשלתי ומקרו

מבט שבועי – ירידת תשואות לאורך העקומים, ובעיקר בחלקים הבינוניים – ארוכים, על רקע ירידת התשואות בעולם והציפייה כי ההרחבות המוניטאריות צפויות להימשך ואולי אף להתגבר כתוצאה מהמשאל בבריטניה על עזיבת האיחוד האירופי. בנק ישראל מצידו לא צפוי לשנות את המדיניות לפי שעה, וצפוי להמשיך ולהפעיל את כלי ההתערבות במסחר במט"ח ככלי הפעילות העיקרי שלו.

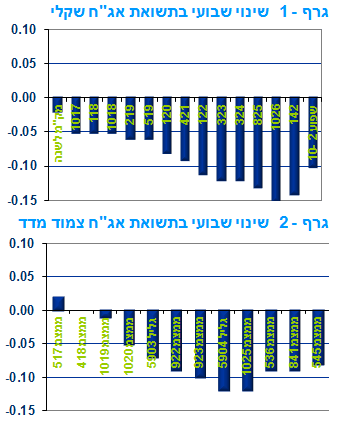

שוק האג"ח הממשלתי בעולם נסחר השבוע על רקע הצבעת הציבור על המשאל בנושא ה BREXIT של בריטניה וכתוצאה מכך המשיך לרשום עליות שערים חדות תוך הגעה לנקודות שפל חדשות בכל הקשור לתשואות החלקים הארוכים של העקומים. ההבנה כי ההחלטה של בריטניה משמעותה הארכת התקופה של ההרחבות המוניטאריות בעולם, וככל הנראה השקת תוכניות הרחבה חדשות בשילוב הורדת ריבית בבריטניה עצמה, שלחו את התשואות הארוכות במרבית השווקים באירופה לנקודות שפל חדשות כאשר התשואות בארה"ב נסחרות בסמוך לנקודות השפל של כל הזמנים, שנקבעו לפני כ – 4 שנים. בישראל, נמשכה המגמה החיובית בשוק האג"ח הממשלתי תוך ירידת תשואות , בעיקר בחלקים הבינוניים – ארוכים של העקומים, ותוך ירידה בתלילות העקומים.

גרף - 1 שינוי שבועי בתשואת אג"ח שקלי

גרף - 2 שינוי שבועי בתשואת אג"ח צמוד מדד

אטרקטיביות ההשקעה בשוק האג"ח הממשלתי המקומי עדין גבוהה יחסית ובעיקר בחלקים הארוכים של העקומים.

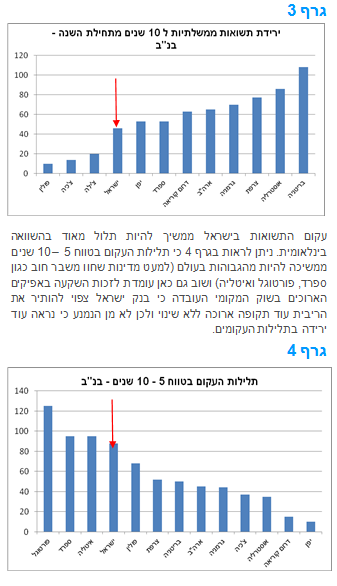

ירידת התשואות בישראל, מתחילת השנה, הייתה נמוכה ביחס לירידת התשואות במרבית שווקים המפותחים, כפי שניתן לראות בגרף 3, וכן הייתה גבוהה מירידת התשואות במדינות המתפתחות. ייתכן והדבר נובע מהערכה כי בנק ישראל מיצה את תהליך הורדת הריבית ו/או ההרחבות המוניטאריות שינקוט. בכל מקרה המשך השמירה על ריבית נמוכה עוד תקופה ארוכה עשוי לסייע להמשך ירידת התשואות הארוכות ולהשתטחות נוספת של העקומים.

גרף 3

עקום התשואות בישראל ממשיך להיות תלול מאוד בהשוואה בינלאומית. ניתן לראות בגרף 4 כי תלילות העקום בטווח 5 – 10 שנים ממשיכה להיות מהגבוהות בעולם (למעט מדינות שחוו משבר חוב כגון ספרד, פורטוגל ואיטליה) ושוב גם כאן עומדת לזכות השקעה באפיקים הארוכים בשוק המקומי העובדה כי בנק ישראל צפוי להותיר את הריבית עוד תקופה ארוכה ללא שינוי ולכן לא מן הנמנע כי נראה עוד ירידה בתלילות העקומים.

גרף 4

התפתחות תלילות העקום השקלי בטווח של 5 – 10 שנים מלמדת כי בהחלט תיתכן ירידה נוספת בתלילות העקום בעיקר לאור התארכות הטווח בו הריבית צפויה להיוותר ללא שינוי. לפיכך בהחלט תיתכן בתקופה הקרובה ירידה נוספת בתלילות העקום לרמות הנמוכות יותר של השנים האחרונות.

בנק ישראל: ההתערבות בשוק המט"ח מהווה חלק בלתי נפרד מהמדיניות המוניטארית הנוכחית, ומונעת את הצורך בהפחתת ריבית נוספת. הריבית צפויה להישאר ברמתה הנוכחית עד סוף שנת 2017.

כצפוי, הוועדה המוניטארית בבנק ישראל החליטה ב-27 ביוני להותיר את הריבית לחודש יולי 2016 חודש נוסף ללא שינוי ברמה של 0.1%.

לדעת בנק ישראל הנתונים שהתפרסמו מאז ההחלטה הקודמת לפני כחודש לא חייבו שינוי בהחלטה, תוך הפחתת הריבית או שימוש בכלי מדיניות חדשים כלשהם. זאת, למרות שבנק ישראל ציין בהודעתו כי גברו הסיכונים להשגת יעד האינפלציה והצמיחה, על רקע העלייה במידת חוסר הודאות בכלכלה הגלובאלית בעת האחרונה, בשל ההצבעה לטובת פרישתה של בריטניה מהאיחוד האירופי (Brexit). ה-Brexit הוביל לעלייה במידת התנודתיות בשווקים הפיננסיים בימים האחרונים, אשר צפויה להימשך, וכן צפוי להשפיע לרעה על הפעילות הכלכלית בבריטניה, במרבית מדינות אירופה, וייתכן שאף במדינות נוספות.

כחלק מהגורמים התומכים בהחלטה להותיר את הריבית ללא שינוי, ציין בנק ישראל כי ציפיות האינפלציה לטווחים הארוכים נמצאות קרוב למרכז יעד יציבות המחירים, למרות שסביבת האינפלציה הנוכחית נותרה נמוכה מאוד. בנוסף, צויין כי האינדיקטורים האחרונים מצביעים על התאוששות מסוימת בפעילות הכלכלית ברביע השני של השנה, בהובלת הצריכה הפרטית שממשיכה להיות מנוע הצמיחה העיקרי של המשק, בין היתר, לאור חוסנו של שוק העבודה, עליית השכר וסביבת הריבית הנמוכה. כמו כן, מדגיש בנק ישראל כי קצב עליית מחירי הדירות נותר גבוה וכך גם רמת העסקאות והיקף נטילת המשכנתאות. תרמה להחלטה גם העובדה כי המדיניות המוניטארית של הבנקים המרכזיים העיקריים צפויה להמשיך להיות מרחיבה מאוד, וייתכן שעקב ה-Brexit המדיניות אף תתרחב עוד יותר בבריטניה, בגוש האירו, ביפן ובמדינות נוספות.

לסיכום, הוועדה המוניטארית בחרה שלא לשנות הריבית, למרות שבנק ישראל ציין כי הסיכונים להשגת יעד האינפלציה ולצמיחה נותרו גבוהים. במבט קדימה, הוועדה המוניטארית ממשיכה להעריך כי "המדיניות המוניטארית תיוותר מרחיבה למשך זמן רב". הוועדה אמנם אינה מפרשת מהו "זמן רב", אך ניתן להתבסס, גם אם באופן חלקי ומוגבל, על תחזית חטיבת המחקר של בנק ישראל לפיה, עלייה ראשונה בריבית (ל-0.25%) תחול רק במהלך הרביע הרביעי של 2017. באשר לשימוש בכלים מוניטאריים נוספים, הדגישה הנגידה כי "ההתערבות של בנק ישראל בשוק המט"ח, שמנעה ייסוף נוסף, היא חלק אינטגרלי מהמדיניות המוניטרית. לאור רמתה של הריבית וההשלכות שיכולות להיות להפחתה נוספת שלה, בעיקר על שוק הדיור, הוועדה המוניטרית סבורה שהמדיניות בשוק המט"ח היא הכלי הנכון כדי לתמוך בחזרת האינפלציה לתחום היעד, ולתמוך ביצוא, בתעשייה, ובתעסוקה בעת הזו". במילים אחרות, נראה כי בעת הנוכחית, בנק ישראל לא יעשה שימוש בכלים נוספים כמו ריבית אפסית ו/או שלילית לצורך המשך ההרחבה מוניטרית. בלשון בנק ישראל: "עמדת הועדה, על פיה עוצמת שוק העבודה והסיכונים הנשקפים משוק הדיור, אינה מצדיקה בעת הזו שימוש בכלים נוספים, תקפה גם היום".

כצפוי, הפחיתה חטיבת המחקר בבנק ישראל את תחזית הצמיחה לשנת 2016. הצמיחה בשנת 2016 תמשיך להיות מתונה, בדומה לשנתיים הקודמות.

חטיבת המחקר של בנק ישראל פרסמה את התחזית המאקרו כלכלית המעודכנת לשנים 2016-17, אשר הוצגה לוועדה המוניטארית לקראת ההחלטה על הריבית לחודש יולי 2016. במסגרת העדכון, התחזית לצמיחת המשק בשנת 2016 הופחתה בכ-0.4 נקודת אחוז בהשוואה לתחזית הקודמת, שפורסמה בחודש מרץ 2016, ועומדת כעת על 2.4% (ראה/י לוח).

העדכון כלפי מטה של הצמיחה בשנת 2016, הינו בעיקר תוצאה של הפחתה משמעותית בתחזית הצמיחה של היצוא, לאור החולשה המתמשכת בפעילות מתחילת השנה. זאת, על רקע מספר גורמים ובראשם: ההשפעות המתמשכות של ההאטה בצמיחת הסחר העולמי והיבוא במדינות המפותחות; וההרעה בפעילות של ענפי היצוא המובילים (תרופות, כימיקלים ורכיבים אלקטרוניים) בעת האחרונה, על רקע מספר אירועים נקודתיים בחברות הגדולות (טבע, כי"ל ואינטל). כמו כן, חטיבת המחקר הפחיתה את תחזיות הצמיחה והיבוא של המדינות המפותחות בשנתיים הקרובות. זאת, בין היתר, על רקע ה-Brexit אשר צפוי להוביל להאטה בפעילות הכלכלית בבריטניה ובמרבית מדינות אירופה בעיקר בשנת 2017. לאור זאת, חטיבת המחקר מעריכה שהיצוא יסתכם השנה בנסיגה של 1.5%, זאת בדומה לשנת 2015.

מנגד, התחזית לצמיחת הצריכה הפרטית עודכנה כלפי מעלה ועומדת כעת על 4.3%, שיעור המשקף צמיחה בקצב מהיר יחסית של יותר מ-2% לנפש. תחזית הצמיחה לשנת 2017, הופחתה ב-0.1 נקודת אחוז בהשוואה לתחזית מחודש מרץ, ועומדת על 2.9%. משמע, להערכת חטיבת המחקר, הצמיחה בשנים 2016-2017 תעמוד על סביב 2.5%-3.0%, קצב המשקף צמיחה של 0.5%-1.0% לנפש, שהיא נמוכה בהשוואה לממוצע ה-OECD.

באשר לאינפלציה במשק, תחזית האינפלציה לשנת 2016 עודכנה כלפי מטה ב-0.2 נקודת אחוז ל-0.0%. יש לציין כי מאז חודש יוני 2015 בנק ישראל הפחית את תחזית האינפלציה לשנת 2016 ב-2.0 נקודות אחוז במצטבר. להערכת חטיבת המחקר, האינפלציה צפויה להגיע לסביבת הגבול התחתון של יעד יציבות המחירים בעוד כשנה (בסוף הרביע השני של 2017). זאת, על רקע הערכתם כי שוק העבודה קרוב לתעסוקה מלאה, וכן הודות לעליית השכר במשק, הגידול בצריכה הפרטית, הרבית הנמוכה והתייצבות שער החליפין. נציין כי ההערכות של חטיבת המחקר של בנק ישראל, המתבססות על נתונים הידועים כיום, עשויות להשתנות בהמשך, כפי שכבר כבר קרה בעבר לא פעם.

שוק העבודה בישראל ממשיך להפגין עוצמה. האבטלה רושמת שפל חדש ברמה של 4.8%.

נמשכת מגמת הירידה בשיעור האבטלה במשק. כך, בחודש מאי השנה, שיעור האבטלה בקרב בני 15 ומעלה, ירד לרמת שפל היסטורית של 4.8% לעומת 4.9% בחודש הקודם (נתון מנוכה עונתיות). זאת, במקביל לירידה קלה בשיעור ההשתתפות בכוח העבודה לרמה של 64.3%, על רקע שינויים מינוריים במספר המועסקים והבלתי מועסקים. עם זאת, יש לציין כי חלה ירידה במספר המועסקים במשרות מלאות ועלייה במספר המשרות החלקיות, זאת בניגוד למגמה בחודשים הקודמים.

בקרב גילאי העבודה העיקריים (גילאי 25-64), להם מיוחסת השפעה גדולה יותר על שוק העבודה ועקב כך גם על הביקושים המקומיים במשק (בעיקר מסיבות של גודל כוח העבודה ושכר גבוה יותר ביחס לגילאי עבודה צעירים יותר), חלה בחודש מאי ירידה בשיעור האבטלה ל-4.1% לעומת 4.3%. במקביל, שיעור ההשתתפות נותר ללא שינוי ברמה של 80.5% (גרף 7) . יש לציין כי הירידה בשיעור האבטלה בקבוצת גילאים זו, חלה כתוצאה מיציאה של כ-7,400 בלתי מועסקים משוק העבודה, ובמקביל, לא נקלטו מועסקים נוספים בשוק העבודה.

נתוני התעסוקה מעידים על המשך מגמת השיפור בשוק העבודה, זאת למרות החולשה המתמשכת בפעילות הכלכלית במשק, בדגש על הסקטור העסקי ובמיוחד ענפי התעשייה והיצוא. מנגד, הצריכה הפרטית ממשיכה להיות מנוע הצמיחה העיקרי של המשק. חוסר האיזון בהרכב הפעילות הכלכלית בישראל משתקף גם בנתוני התעסוקה. כך, בשנים האחרונות, מרבית המועסקים שנקלטו בשוק העבודה התרכזו בענפי המסחר, המושפעים באופן ישיר מהתרחבות הצריכה הפרטית, בעוד שבענפי התעשייה חלה ירידה במספר המועסקים.

יש לציין כי חוסר איזון זה, מאפיין גם כלכלות נוספות ברחבי העולם. תהליך זה, המהווה מעבר להסתמכות על ביקושים מקומיים יותר מאשר על ביקושים חיצוניים, הינו תוצאה של "ירידת מדרגה" בקצבי הצמיחה בקרב משקים מפותחים ומתפתחים אשר הובילה לירידה בקצב צמיחת הסחר העולמי. במקביל, התנאים הפיננסיים תומכים אף הם בשנים האחרונות בחוסנה של הצריכה פרטית, ובכלל זה: סביבה של ריביות נמוכות, אינפלציה נמוכה, ובישראל גם שיפור מתמשך בשוק העבודה. כך שמכלול הגורמים שהוזכרו הם שהובילו למעשה להרכב הצמיחה הנוכחי. נציין כי הסכנה העיקרית בהישענות רבה על צריכה פרטית היא כאשר היא מובילה להתגברות הלחצים האינפלציוניים. אולם, ברמות האינפלציה הנוכחיות לא מדובר בסיכון משמעותי. דהיינו, הרכב הצמיחה הנוכחי אמנם אינו מאוזן ואף עלול לסכן את פוטנציאל הצמיחה העתידית, אולם בשנים הקרובות, עד להתאוששות הסחר העולמי ובהינתן הסביבה הכלכלית הגלובאלית שתומכת בצריכה הפרטית, להערכתנו הצריכה הפרטית תמשיך להוות את מנוע הצמיחה העיקרי של המשק.

המלצות לפעילות: ההרחבות המוניטאריות הנמשכות בעולם מחד, והתנאים המקומיים קרי: אי העלאות ריבית, אינפלציה נמוכה, שקל חזק וגרעון נמוך מאידך, תומכים בהמשך השקעה במח"מ של כ – 6 שנים. נמשכת העדיפות של ההשקעה בשקלים הלא צמודים.

תוצאות המשאל בבריטניה בעד עזיבה מהאיחוד האירופי מנציחה, לפי שעה, את המשך ההרחבות המוניטאריות בעולם כאשר בטווח הקרוב תיתכן אף עליית מדרגה בהרחבות המוניטאריות בדגש על בריטניה. בחלקים האחרים של העולם (בדגש על ארה"ב) התרחקה מאוד האפשרות להעלאות ריבית בטווח הקרוב. שוק האג"ח הממשלתי המקומי צפוי להמשיך ליהנות גם מתנאי רקע פנימיים הצפויים להעניק "רוח גבית" בתקופה הקרובה, בדגש על סבבית האינפלציה הנמוכה, התנאים הנמשכים להתחזקות השקל וכנגזרת מכך המשך קיומה של סביבת ריבית נמוכה עוד תקופה.

ריכוז המלצותינו:

-

אנו ממליצים על הארכת מח"מ האחזקות למח"מ של כ – 6 שנים.

-

מומלצת אחזקה עודפת באפיק השקלי הלא צמוד בעיקר בטווח של 3 – 8 שנים.

-

בעקום השקלי נראה כי צפויה ירידה נוספת בתלילות העקום.

-

לאור העובדה כי ריבית בנק ישראל אינה צפויה לעלות, אנו ממשיכים להמליץ להימנע מהשקעה באג"ח בריבית משתנה ובעיקר לטווח הבינוני – ארוך.

-

המרווחים השליליים ביחס לאג"ח ממשלת ארה"ב עשויים להמשיך לרדת בחלק הקצר – בינוני של העקום, כאשר המרווח החיובי בחלק הארוך של העקום צפוי להמשיך לעלות. ככלל שוק האג"ח הממשלתי המקומי צפוי להמשיך בביצועי חסר ביחס לשוקי האג"ח הממשלתיים בארה"ב ובמדינות מסוימות באירופה (גרמניה צרפת אנגליה) הנחשבות כשוקי FLIGHT TO QUALITY.

אג"ח חברות

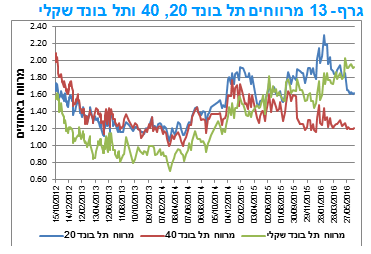

מגמה של יציבות יחסית, ברמת המרווחים, נרשמה השבוע בשוק האג"ח הקונצרני. מרבית המדדים המובילים רשמו עליות שערים קלות בסיכום שבועי. מדדי התל בונד תשואות שקלי ותל בונד שקלי רשמו עליות גבוהות יחסית השבוע על רקע התיקון במחירי איגרות החוב של חברות הנדל"ן מארה"ב.

שוק האג"ח הקונצרני נסחר השבוע במגמה של יציבות במרווחים ביחס לשוק האג"ח הממשלתי. בתחילת השבוע נרשמו ירידות שערים על רקע ירידות השערים בשוקי המניות בארץ ובעולם, אולם לאחר מכן משהתייצבו השווקים שבו המדדים המובילים בשוק האג"ח הקונצרני לעלות וסיימו את השבוע בעליות שערים קלות. בחודש האחרון ניכרת מגמה של יציבות במרווחי מדדי התל בונד המובילים. חברות הנדל"ן האמריקאיות שסבלו מירידות שערים חדות מוקדם יותר השנה, בעיקר על רקע קריסת חברת אורבנקורפ וקשיים בחברת אקסטל, ממשיכות בהתאוששות כאשר השבוע נמשכה המגמה, באיגרות אלו, של ביצועים עודפים ביחס למדדי השוק המרכזיים.

גרף- 13 מרווחים תל בונד 20, 40 ותל בונד שקלי

קצב הגיוס בשוק הראשוני המשיך להיות גבוה יחסית. סך הגיוס עמד בחצי הראשון של השנה על כ - 30.0 מיליארד ₪, סכום הדומה לסכום שגויס במחצית הראשונה של שנת 2015. הבנקים היו דומיננטיים מאוד במחצית הראשונה של השנה כאשר היו אחראיים על קרוב ל 40% מסך הגיוס (גייסו כ - 12 מיליארד ₪). בחברות שאינן בנקאיות בלטה מתחילת השנה מגמה של מעבר לגיוס באפיק השקלי הלא צמוד בריבית קבועה (קרוב ל - 66% מסך הגיוס של חברות לא בנקאיות היה בריבית שקלית קבועה לא צמודה). בתחילת השנה בלטו חברות הנדל"ן האמריקאיות עם גיוסים של קרוב ל 2.0 מיליארד ₪. בעקבות קריסתה של חברת אורבנקורפ וקשיים שהתגלו בחברת אקסטל, נרשמו, כאמור, ירידות שערים חדות בחברות אלו דבר שהוביל לעצירה בשלב זה של הנפקות חדשות מסקטור זה. בחודש יוני, אגב, נרשמה ירידה משמעותית בקצב הגיוס הכללי בשוק. סך הגיוס עמד על כ – 2.3 מיליארד ₪, הגיוס החודשי הנמוך מתחילת השנה והסכום החודשי הנמוך מאז חודש אפריל 2015.

המלצות לפעילות באפיק הקונצרני:

מומלצת הקטנת החשיפה לחברות הפעילות בבריטניה ובמידה פחותה לחברות הפעילות בגוש האירו.

מומלצת הקטנת החשיפה לשטרי הון עליונים של בנקים. מכשירי חוב אחרים של בנקים בהחלט סבירים להשקעה.

מומלצת הגדלת החשיפה לחברות דפנסיביות בדרוג גבוה ובמח"מ ארוך, על רקע ירידת התשואות באפיק הממשלתי.

הנפקות אג"ח חברות בשבוע האחרון*

|

רווח בהנפקה** |

הערות |

מרווח |

תשואה |

דירוג |

מח"מ |

סכום |

ענף |

שם החברה |

|

1.00% |

שקלי בריבית קבועה, כולל שעבודים. |

4.00% |

5.10% |

לא מדורג |

6.0 |

183 |

נדל"ן |

י אנגל משאבים ח' |

|

-0.05% |

שקלי בריבית קבועה. כולל שעבוד מניות חברה בת. |

4.15% |

5.00% |

לא מדורג |

4.8 |

138 |

אחזקות |

ארקו ג' |

|

0.35% |

שקלי בריבית קבועה. |

4.13% |

4.93% |

BBB |

4.8 |

85 |

נדל"ן |

אלקטרה נדל"ן ה' |

|

|

|

|

|

|

|

406 |

|

סה"כ: |

* הרשימה כוללת רק חברות שהשלימו המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים.

מתחילת השנה גוייסו בהנפקות אג"ח חברות (כולל בנקים) כ – 30.0 מיליארד ₪.

בשנת 2015 גויסו בהנפקות אג"ח חברות כ – 55.3 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

-

משרד האוצר יגייס השבוע (04.07) 950 מש"ח מעש"ר. הסדרות שיגוייסו: ממשק 1018 – 200 מש"ח,: ממשק 421 – 200 מש"ח, ממשק 825 – 200 מש"ח, ממצמ 1025- 250 מש"ח, ממצמ 545 – 100 מש"ח.

-

משרד האוצר יקיים השבוע (05.07) מכרז הפוך במסגרתו ירכוש מהציבור את ממשק 217.

-

בנק ישראל ינפיק החודש (05.07) 11.0 מיליארד ₪ במק"מ בדומה לחודש שעבר. 9.0 מיליארד בסדרה חדשה לשנה (מק"מ 717) ו 2.0 מיליארד ₪ בסדרה קיימת ל 90 יום (מק"מ 1016).

גילוי נאות (בהתאם להוראות רשות ניירות ערך)

מסמך זה בוצע בהסתמך אך ורק על מידע פומבי גלוי לציבור. אין לראות במסמך זה המלצה או תחליף להפעלת שיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ - בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא - לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. הנתונים נלקחו ממערכות ממוכנות כגון מגמה, גרפיט, בלומברג ועוד, למעט מקרים שבהם נכתב אחרת, ולא בוצעו בדיקות לאימות הנתונים. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות משמעותיות בין ההערכות המובאות כאן לתוצאות בפועל. הבנק אינו מתחייב להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. לבנק ו/או לחברות בנות שלו ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע.

בהתאם להוראת רשות ניירות ערך לבעלי רישיון בקשר לחובות גילוי בנוגע לעבודות אנליזה (נוסח חדש 2013) בנק לאומי לישראל בע"מ פטור מגילוי אודות ניגוד עניינים שמקורו בחוב של קבוצת התאגיד הנסקר בעבודה זו ואודות ניגוד עניינים שמקורו בהחזקות בחשבונות הנוסטרו שלו או של תאגיד קשור והחשבונות המנוהלים על ידו, ואשר איננו עולה ממידע אותו הוא נדרש לגלות לציבור לפי חוק ניירות ערך, התשכ"ח – 1967. פטור זה ניתן לבנק לאומי לישראל בע"מ משום היותו מחויב מכוח הוראת ניהול בנקאי תקין של המפקח על הבנקים בעניין פעילות מערכת הבנקאות בשוק ההון בהפרדה מבנית ("חומות סיניות") בין ייעוץ ההשקעות בניירות ערך לבין יתר עסקיו. ההפרדה המבנית הקיימת בבנק לאומי לישראל בע"מ מורכבת מהפרדה ארגונית, מקצועית ועסקית, ומיועדת, בין היתר, למנוע ניגודי עניינים והעברת מידע לבעל רישיון המכין את עבודת האנליזה כאשר מידע זה קיים בבנק מתוקף עיסוקיו האחרים כתאגיד בנקאי (כגון פעילות מתן אשראי).

אני, דודי רזניק, העובד בבנק לאומי לישראל בע"מ, רח' יהודה הלוי 35 מס' טלפון 076-8857439, מצהיר/ה בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

פרטי השכלתי: מוסמך במנהל עסקיםניסיוני: 16 שנים

תאריך 03 יולי 2016

עבודה זו מיועדת אך ורק ללקוחות כשירים כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה - 1995. אין להפיץ, להעביר, להעתיק או לעשות כל שימוש אחר בעבודה זו ללא קבלת אישור מהבנק מראש ובכתב.

גילוי נאות מטעם עורך עבודת האנליזה:

1.מכין עבודת האנליזה אינו מצוי בניגוד עניינים בשל הכנת עבודת אנליזה זו.

2.מכין עבודת האנליזה אינו בעל רישיון יועץ השקעות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון