בהמשך למאמר הקודם בו עסקנו בחישוב ה- VaR האנליטי במאמר זה נעסוק בבעיות של מודל ה- VaR האנליטי העשויות להביא לאי דיוק בעת חישוב הערך הנתון בסיכון.

אז כפי שכבר אמרנו במאמרים הקודמים מטרת ניהול סיכונים, היא לשפר את הביצועים הפיננסיים, ויחד עם זאת למנוע הפסדים בלתי צפויים. מדובר לא רק בסיכוני שוק אלא במגוון סיכונים אחרים (כגון: סיכונים תפעוליים, סיכוני אשראי וכו') הנגרמים לעיתים משלל סיבות, ביניהן תוצאה של התממשות סיכוני שוק.

בשנים האחרונות החלו מנהלי סיכונים של בנקים ושל חברות לא פיננסיות לאמץ את מודל ה- VaR - Value at Risk לצורך כימות סיכוני שוק. מודל ה-VaR פותח צוות בבנק ההשקעות "JP Morgan", והוא חושב לראשונה בשנת 1989. השימוש במודל הפך לחלק מדרישות המפקחים השונים ברחבי העולם, ומעל לעשור מיושם גם בישראל.

היתרון העיקרי של מודל ה- VaR הוא בפשטות שבהצגת החשיפה למקבלי ההחלטות. למעשה מתקבל מספר בודד, במונחים כספיים, היוצר מכנה משותף בין הפוזיציות והמכשירים הפיננסיים השונים. חישוב הערך בסיכון נעשה על ידי חישוב החשיפה של כל פוזיציה. את המתאם הקיים ביניהם, ולאחר מכן את הסיכון הכולל בתיק הפוזיציות (כפונקציה של גודלה, רמת התנודתיות, משך חיים ממוצע וכו'). על פי המודל יתקבל בסופו של דבר גרף התפלגויות, המבטא את רמת ההפסד או הרווח על פי הסתברויות.

ההגדרה המקובלת של VaR היא ההפסד המקסימלי האפשרי במהלך יממה בהסתברות של 95%. מן הסתם המודל אינו מסוגל לחזות את העתיד, ומסתמך על נתוני העבר בניתוח ההסתברותי שהוא מבצע. למשל, מודל ה-VaR הצביע על כך שקרן הגידור LTCM לא צפויה להפסיד יותר מ-35 מיליון דולר ביממה, אולם ביום 21.8.98 קרן הגידור LTCM הפסידה לא פחות מ- 553 מיליון דולר.

בנוסף, תוצאות המדידה בדרך כלל מוצגות למשתמשים השונים בתדירות נמוכה (במקרה הטוב ביותר, אחת ליממה) דבר המונע אפשרות של בקרה שוטפת אחר החשיפות הקיימות, ונקיטת פעולות בשוק באופן מיידי. מסיבות אילו המודל לעיתים נתפס בעיני מנהלי הסיכונים כלא מציאותי, וזאת ייתכן, בשל העובדה כי עבורם המודל הוא מעין "קופסא שחורה", המבצע מספר רב של חישובים המונעים אפשרות לשקיפות מלאה.

כאמור, המקרה המפורסם ביותר, הממחיש את הסכנה שבשימוש במודלים הסתברותיים לניהול סיכונים הוא המקרה של קרן הגידור LTCM אשר התמוטטה בשנת 1998. תחזית להתמוטטות של LTCM ניתן היה למצוא שנה קודם במאמר בשם "Limits of Arbitrage" שנכתב על ידי שני חוקרים ידועים מתחום ה"פסיכו-פיננסיים" (Shleifer & Vishny).

להלן תיאור חלק מהסיבות שהביאו בסופו של דבר לקריסתה:

-

מנהלי הקרן סגרו תחילה את הפוזיציות בשווקים הפחות נזילים. הפאניקה שנוצרה בשווקים. כתוצאה מכך שגוף פיננסי משמעותי מבצע פעולות חירום, השפיעה גם על השווקים הנזילים יותר, שהפכו גם הם ללא נזילים. במידה והיו מבצעים את סגירת הפוזיציות בסדר הפוך יכול להיות שהקרן הייתה שורדת. מסקנה: חשוב מאוד לתכנן מראש את סדר הפעולות למקרה שהתחזיות לא מתממשות.

-

מנהלי הקרן הניחו קורלציות מסוימות בין השווקים, אשר התבססו על קורלציות היסטוריות, דבר שנמצא מאוד מסוכן בעת המשבר. מסקנה: אלו המנסים למצוא מתאם (קורלציה) בין תנועת המחירים של שני נכסים פיננסיים צריכים לבדוק האם הקשר הוא מקרי, וכזה אשר עלול להשתנות בעתיד, ללא כל יכולת ניבוי.

-

מנהלי הקרן הניבו למשקיעים תשואות גבוהות קודם לקריסתה. בשנים 94, 95, 96 ו-97 התשואות הסתכמו ב-40.8%, 42.8% 19.9% ו-17.1%, בהתאמה. כתוצאה מ"ביטחון יתר" שנוצר, מנהלי הקרן החזירו 2.7 מיליארד דולר למשקיעים שנה קודם להתמוטטות, וזאת במטרה להניב למשקיעים תשואות גבוהות יותר ביחס להון המושקע. כפועל יוצא מכך, הם פעלו עם שולי נזילות צרים מאוד, דבר שהביא לבסוף לנפילתם. מסקנה: הישמרו מתחושה של "ביטחון יתר".

סביר להניח כי מתוך 24 העובדים בעלי תואר Ph.D. ושני זוכי פרס נובל לכלכלה (מרתון ושולץ), אשר הועסקו בקרן LTCM, נמצא מישהו שהיה מודע למסקנות הללו, אך כידוע יישומן בפועל אינו מצריך רק ידע אלא גם אופי מיוחד.

במאמר הקודם הצגנו דוגמא ל- VaR אנליטי של תיק המורכב מנכס בודד, דוגמא ל- VaR אנליטי של תיק המורכב משני נכסים ואת היתרונות הנובעים מפיזור הסיכון – חשוב להבין כי התוצאות שקיבלנו עלולות להיות מוטות.

הבעיה הראשונה הינה שהשימוש ברמת מובהקות של 95% אינו לוקח בחשבון הפסדים שעלולים להתממש מעבר לרמת מובהקות זו (זנב ההתפלגות), כך שבמקרים קיצוניים ההפסד בפועל ליום אחד יכול להיות גבוה מה- VaR שנמדד.

הבעיה השניה היא שהשימוש במדידת ה- VaR היומי (קרי, בסיכון של יום אחד קדימה), אינו לוקח בחשבון הפסדים שיכולים להיצבר במשך כמה ימי מסחר רצופים ואינו משקף באופן מלא סיכון שוק של פוזיציה שלא ניתן באופן מעשי לממש אותה או לאזן אותה בתוך יום אחד.

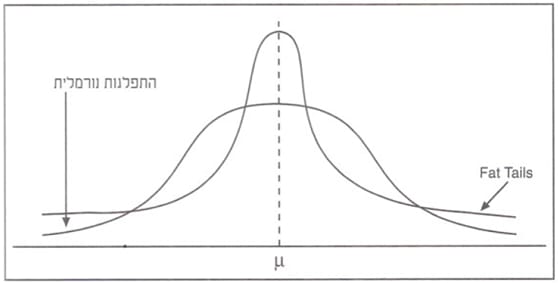

הבעיה השלישית היא כי במציאות ההתפלגות של גורמי הסיכון איננה בהכרח נורמלית – ההתפלגות של שינויי מדד מניות נקראת התפלגות Fat Tails (קרי, זנבות עבים). הדבר נובע מכך שישנם ימים רבים עם תנודות קטנות מאוד וימים רבים עם תנודות גדולות מאוד. ההתפלגות אינה סימטרית, שכן ישנם ימים רבים יותר עם ירידות חזקות מאשר כאלה עם עליות חזקות.

הבעיה הרביעית נעוצה חישוב סטיית התקן לאופק האחזקה (קרי, מספר ימי המסחר) של ה- VaR האנליטי. קיימת בעיתיות בחישוב סטיית תקן על ידי הכפלת סטיית התקן היומית בשורש הריבועי של מספר ימי המסחר, שכן, בממוצע, סטיית התקן לטווח ארוך נמוכה יותר ממכפלת סטיות התקן היומית בשורש הריבועי של מספר הימים הרלוונטי.

הבעיה החמישית היא שמודל ה- VaR האנליטי אינו מתחשב בסיכון הזנב, דהיינו במלוא פוטנציאל ההפסד במידה ונגיע למקרים בזנב ההתפלגות. לעיתים תיק הנכסים אינו מתפלג באופן זהה להתפלגות הנורמלית וסיכון הזנב במקרים אלו כולל בחובו הפסדים גבוהים יותר מאשר ההפסדים הנגזרים מההתפלגות הנורמלית. בשולי הדברים נעיר כי שיטת ה- Conditional VaR נותנת מענה לסיכון הזנב על ידי אמידת ההפסד בזנב ההתפלגות (במידה ויתרחשו מקרי קיצון).