הקדמה:

לכאורה, זהו תחום של קרנות אשר הגיוני שלא יהיה כלל פוטנציאל לרווח בתקופה זו. רוב הזמן, כאשר מדברים על אגרות חוב צמודות למדד, אנו עושים זאת כאשר יש בכל זאת סוג כלשהו של אינפלציה ריאלית, כזו היכולה לשחוק את ערך הנכסים שאינם צמודים. ומה קורה בתקופתנו? ממש ההיפך, וזאת למרבה הפליאה אצל כמה וכמה מן האנליסטים.

לכאורה, ריביות נמוכות צריכות להביא לגל גדול של לקיחת אשראי, המביא להתפתחות כלכלית, יזמות וצמיחה. דברים אלו מביאים לתעסוקה מלאה, גידול בשכר וצריכה, ולבסוף לצד ביקוש פורה ואף גדל יותר מן הנדרש, דהיינו ביקוש למוצרים ושירותים המביא לאינפלציה. החלק האחרון פשוט איננו בימינו אלו.

יש אמנם תעסוקה כמעט מלאה אצלנו (על פי הנתונים הרשמיים), צריכה לא רעה, ואף צמיחה סבירה כאשר משווים אותה מול המספרים במדינות ה-OECD. אבל, אינפלציה יוק! יש לכך כמה הסברים: התעסוקה מלאה אבל עם שכר ממוצע נמוך, ויוקר מחיה גבוה במיוחד במוצרים הבסיסיים שאינם משפיעים רבות על המדד, כאשר זה מושפע מאוד מן ההתקדמות הטכנולוגית של ה"הצעצועים" המודרניים הגורמים להשוואת יעילות-מחיר עולים כל הזמן.

ובכן, על רקע זה, מדוע אני מביא בפניכם קרן מן התחום של האג"ח הצמוד? כי זהו תרגיל מעניין במתודולוגיה של הערכת קרן מול סביבתה. אגב, היא הקרן המנוהלת הטובה ביותר בתשואתה לשנה אחורה, כאשר אין בה קמצוץ של מט"ח או מניות.

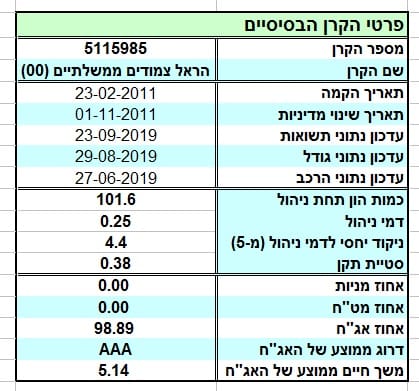

הנה פרטיה העיקריים של הקרן:

כמו שאתם רואים, זוהי קרן מבית הראל, והיא מכילה אג"ח ממשלתי צמוד בלבד. ללא סימני מניות או חשיפה למט"ח כלשהם. הקרן די ותיקה, עם תאירך הקמה ב-23-02-2011 אבל עם שינוי מדיניות מאוד קרוב לתחילתה, וזאת בתאריך ה-01-11-2011. מה קרה אז? מישהו יודע אבל זה היה כל כך הרבה מזמן שזה כבר לא רלוונטי כל כך.

זו אינה קרן גדולה, עם קצת יותר מ-100 מיליוני שקלים תחת ניהול, המושקעים כולם באגרות חוב ממשלתיות צמודות מדד. הממוצע של דירוג כולן הוא AAA ולכן ברור שמדובר בקרן המחזיקה רק מן המיטב הממשלתי. כמו כן, יש לנו ממוצע של 5.14 שנים לפירעון, דהיינו טווח בינוני המייצג בהחלט את מה קרן סולידית מייצגת, ולא רק חניה של כספים לעת מצא.

כצפוי, דמי הניהול נמוכים למדי עקב הצפי של התשואה הנמוכה בתחום, ו-0.25% השנתיים מקנים לה דירוג די גבוה של 4.4 מבין 5 הנקודות האפשריות בנקודה זו של מחקר הקרן. לבסוף, נזכיר את סטיית התקן של הקרן, דהיינו אומדן התנודתיות שלה. עם 0.38% הסטייה אינה גבוהה אבסולוטית אבל מפתיעה כאשר חושבים שלפנינו מגזר של אג"ח מדינה מדורג למופת, עם אורך חיים בינוני, וללא חשיפה מט"חית או מנייתית.

יש לשער שהמספר הזה נובע ממה שקרה מאז תחילת השנה, ועל כך בהמשך.

ביצועי הקרן:

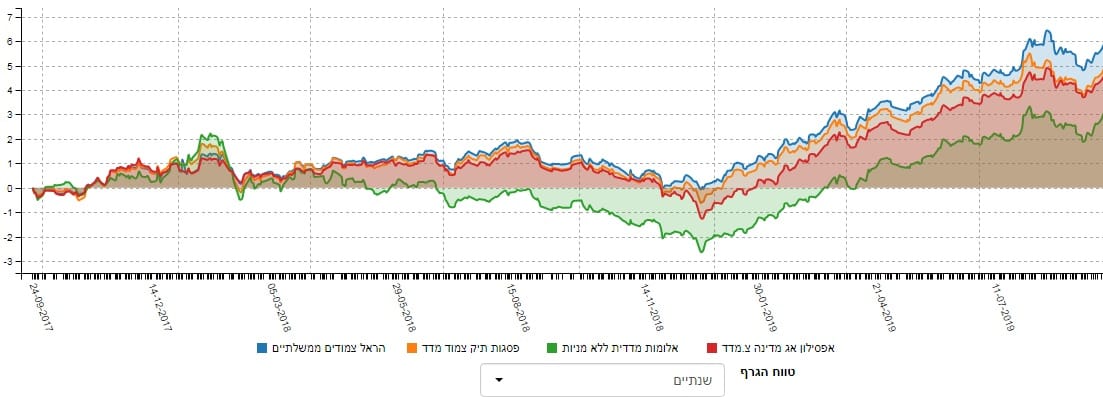

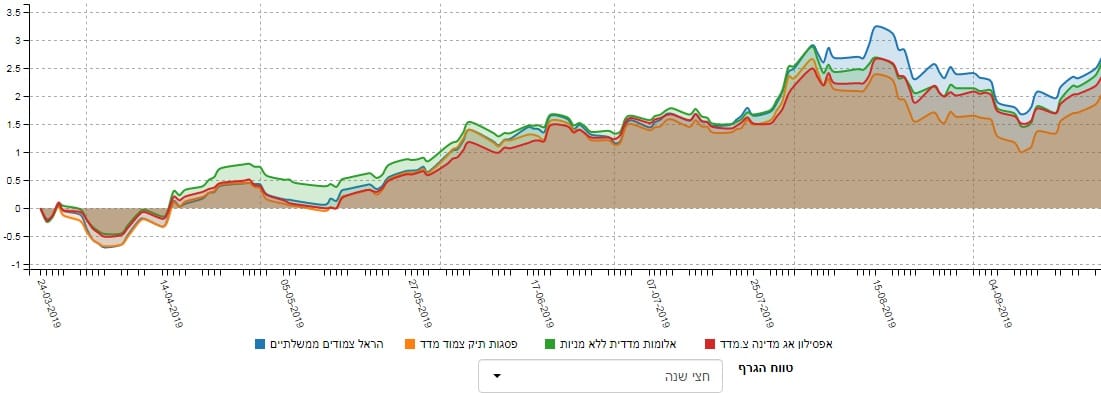

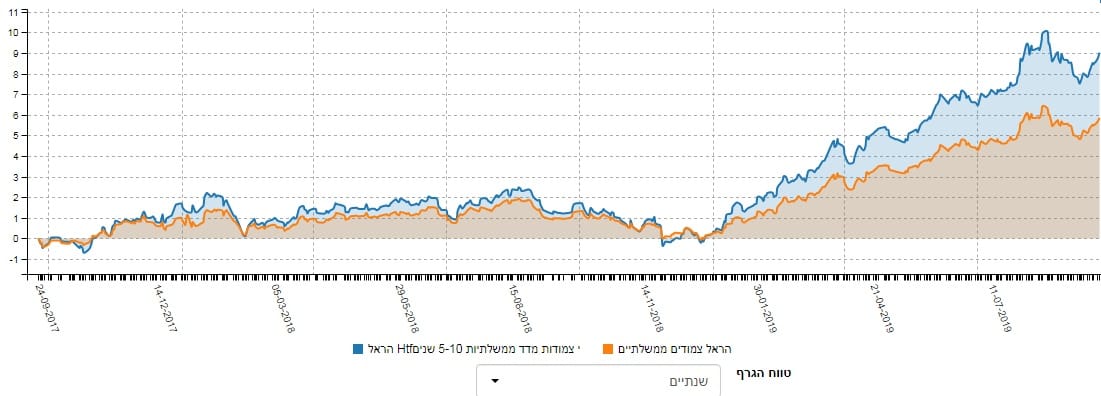

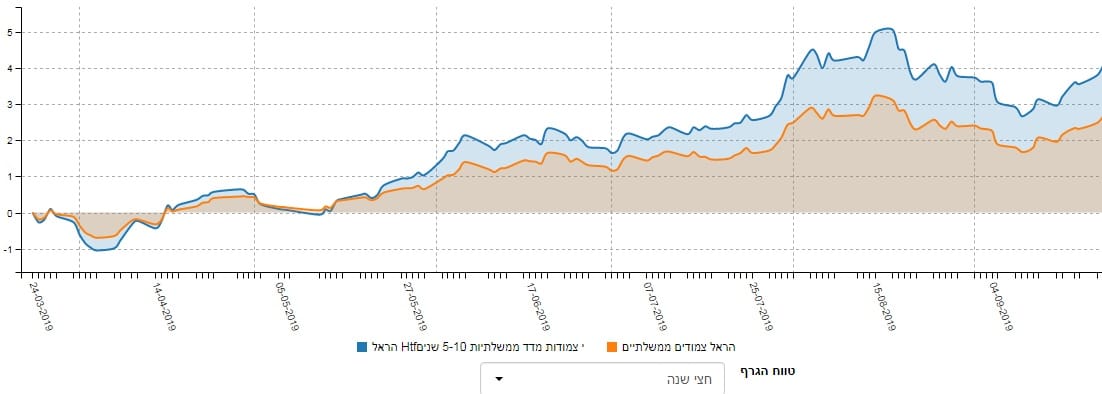

הפעם נסתכל על שתי סדרות של השוואות כדי לאמוד את טיבה של הקרן: הראשונה מול קרנות הדומות לה בכל: מנוהלות, וללא חשיפה לשום דבר חוץ מאג"ח צמוד. ובשנייה נשווה אותה מול קרן מחקה, העוקבת אחרי מדד קרוב מאוד למה שיש בקרן. נתחיל בהשוואה מול אחיותיה, עם שלושה גרפים רציפים: של 5 שנים, שנתיים, ושל חצי שנה אחורה:

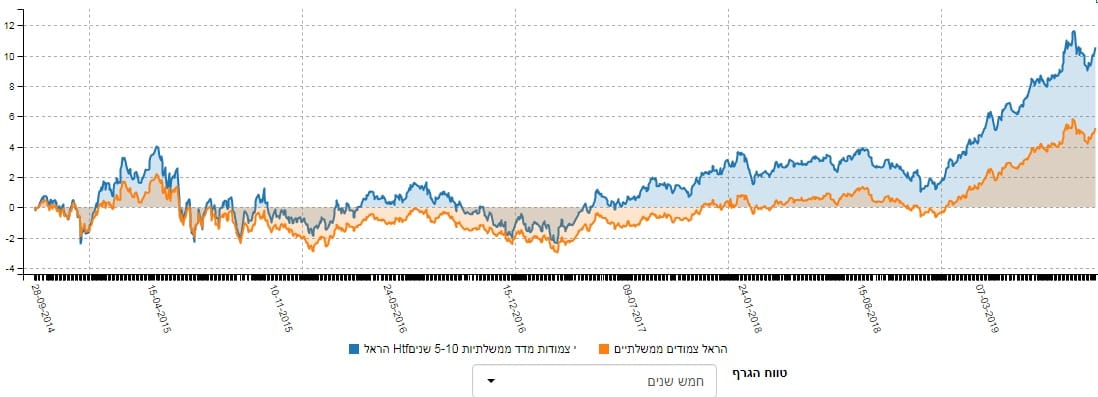

ומה אנו רואים? עקביות אכן מהווה תכונה של הקרן שלפנינו: היא אכן המובילה, רוב הזמן, ובמיוחד לאחרונה מול הקרנות האחרות מבית אפסילון, אלומות, ופסגות. ומה יקרה כאשר נשווה אותה מול הקרן המחקה? הנה ההשוואות על אותם פרקי זמן:

גם כאן, העקביות שולטת ברמה. אבל, הפעם, לרעתה של הקרן של הראל. בכל הטווחים היה כדאי יותר למשקיעים להיות בקרן המחקה. אגב, זו קרן מבית הראל עצמה....

מה כל זה אומר? לפנינו תופעה מעניינת בפני עצמה שבה כל הקרנות המנוהלות עושות פחות מאשר המדד המייצג. יש לשער שלפנינו סימן של זהירות יתר או של צמצום חשיפה כלפי ניירות אשר היוו את השונה בינן ובין המדד, עקב הנתונים הפחות טובים שלהם. למשל, במדד יהיו אג"ח צמוד של חברות ואין זה קיים בקרן שאנו מסתכלים עליה.

בכל אופן, חייבים שאין זה הבדל קטן. ולמרות שמדובר באופן כללי בסגמנט קלסי וסולידי יחסית של השוק, אנו רואים שהשוני בגישה להשקעה (ניהול או עקיבה אחר מדד) יכול לגרום לכ-70 או 80 אחוז שינוי בתשואה סביב ה-4-5% לבין ה-7-8%.

הבה נסתכל על הרצף התשואתי, מספרית:

כאן התמונה די מושלמת. לפנינו רצף כולו ירוק, כאשר רק רובריקה אחת מפירה את הכלל של גידול עקבי בין תקופה לתקופה (30 יום). אין ספק שרוב התשואה התקבלה מן השנה האחרונה אבל עדיין זה מהווה מסלול ביצועים די מלא, וראוי לציון.

איך כל זה מתכנס לכיוון של גיוסי כספים?

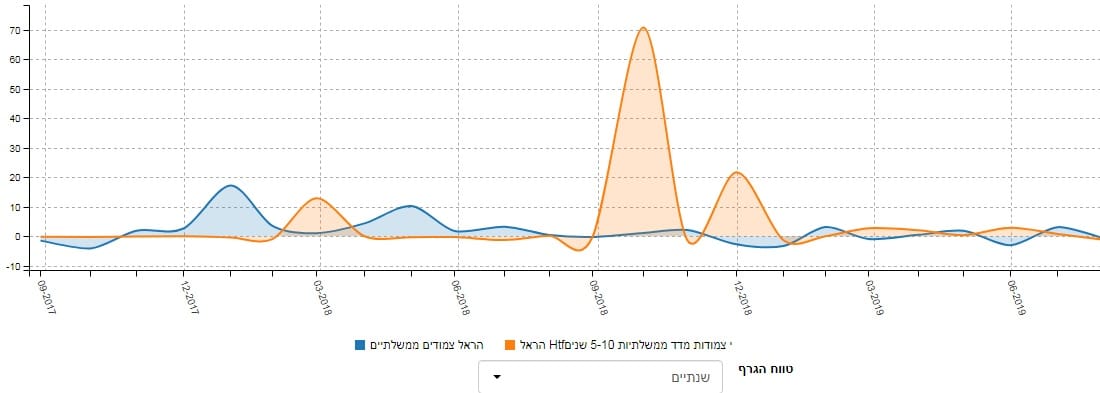

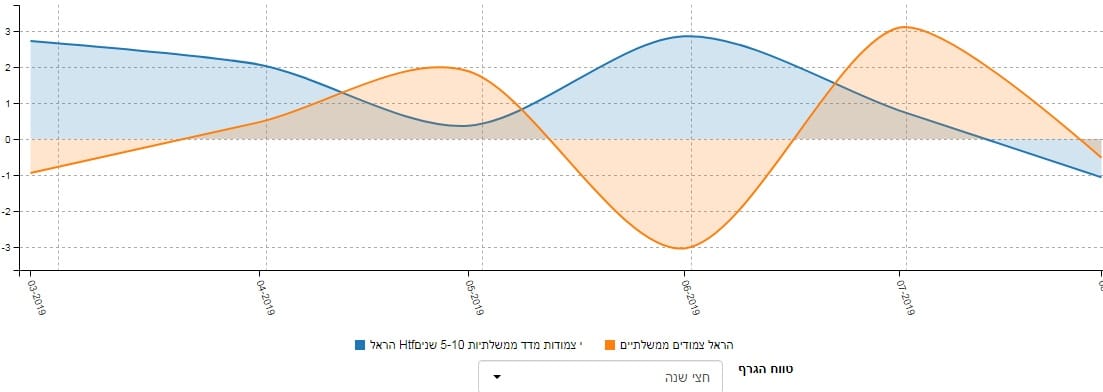

כמו בנושא התשואות, כך בנושא הגיוסים. אנו נציג כאן שתי תקופות שונות כאשר יהיו אלו גיוסים בשתי קרנות: זו שאנו מדברים עליה מתחילת הסקירה: הראל צמודים ממשלתיים, וזו של המחקה מבית הראל גם כן. הנה גרף השנתיים אחורה:

ועכשיו גרף של החצי שנה האחרונה:

שימו לב לתופעה קצת מוזרה, מעבר לתנודתיות הרגילה סביב ה-0, וההתלהבות לקרן המחקה בסתיו 2018: כאשר יש התעניינות בקרן המחקה, יש פחות גיוסים בקרן המנוהלת וההיפך גם נכון. מעין הלוך ושוב משלים. מעניין אך גם מוזר מבחינה מסוימת. מדוע אין חפיפה של גיוסים ופדיונות בשתי הקרנות? הן הרי מדברות על אותו שוק, באופן כללי.

וזה בדיוק שלא. בקרן המנוהלת ישנן אגרות חוב ממשלתיים בלבד, מול הרבה מאוד נכסים אחרים, אמנם צמודים, אך לא עם דירוגים כה טובים ויציבים כמו אג"ח ממשלתי. וכך, הקרן המנוהלת בעצם מציגה זרימת הון של נכס המהווה הגנה בזמנים של ירידות ומימושים, מול הקרן המחקה המייצגת יותר את הצד הספקולטיבי והתלוי שווקים פיננסים אחרים כמו שוקי המניות.

לסיכום נאמר: לפנינו קרן מנוהלת טובה מאוד המאוכלסת בנכסים מאוד סולידיים. כאשר השתנתה המדיניות של הפדרל רזרב, בתחילת שנת 2019, ראינו בה את ההשפעה העצומה של השינוי הזה למרות, שבסה"כ, התחום אינו אמור להוות אתגר השקעתי בתקופה של חוסר באינפלציה.

משה שלום

משה שלום