הקדמה:

קרן השבוע הינה קרן אשר הצליחה לבצע (עד כתיבת שורות אלו) משימה לא קטנה בכלל, והיא להיות הקרן הטובה ביותר מסוגה, וזאת מאז יום הקמתה ועד עתה. לרוב, אנו מודדים ביצועים על פי אלמנט של תאריך קלנדארי: שנה, שנתיים, מתחילת השנה, וכו... דהיינו תקופה אדישה לחלוטין לאירוע ההקמה, או שינוי המדיניות האחרון. כאשר באים ומודדים ביצועים על בסיס נקודת זמן רלוונטית לקרן מסוימת, יש בזה הרבה יותר כוח שכנוע מאשר המדידה הרגילה. בכל אופן, זה מה שהביא אותי לכתוב על הקרן הספציפית שלפניכם, המגיעה אלינו מבית השקעות אלומות, והעוסקת בסביבה המנייתית של ארצנו הקטנה. עוד תראו להלן שהקרן הזו באמת עושה מאמץ אמיתי בבחירת נכסים פיננסים טובים, ולא גולשת על גבי גלים של פיזור ודילול הסיכון היחסי על ידי כמות גדולה של אייטמים בודדים. הבה נתחיל.

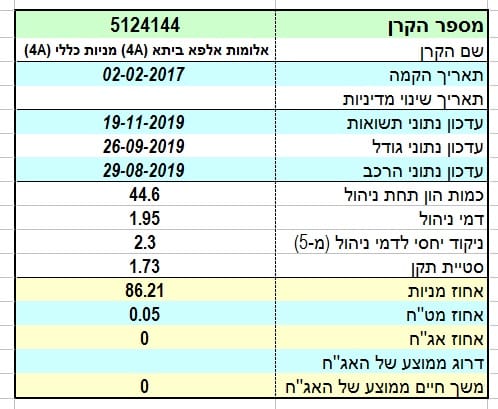

הנה פרטיה העיקריים של הקרן:

כאמור, הקרן מגיעה מבית אלומות, ואי אפשר לומר שהיא קרן ותיקה כל כך, כאשר יום הקמתה נמצא בתחילת 2017, וליתר דיוק ב-02-02-2017. המנדט שלה מרשה גמישות די גדולה של חשיפה אבל עם רצפה של 50% כלפי המניות המקומיות, ועד תקרה של 120% בהן. כמו כן, יש בה יכולת להיות בחשיפה עד 10% ל-מט"ח, דהיינו להחזיק חלק קטן מן הנכסים שבקרן בחו"ל. נראה בהמשך שמנהלי הכספים לא כל כך מנצלים זאת, ודוגלים בעיקר הכוונה של הקרן, זו המיוצגת בשמה, דהיינו בהחזקה וניהול של עמדות כלפי שוק המניות הישראלי. זו ממש לא קרן גדולה, עם רק 44.6 מיליוני שקלים תחת ניהול, כאשר הקרן הגדולה בתחום (מור מניות ישראל) מחזיקה ב-1864.6 מיליוני שקלים והנמוכה בתחום (אניגמה מניות ישראל) מנהלת רק 3.8 כמיליוני שקלים. יש לשער שהגודל הקטן יחסית נובע מחוסר ידיעה של הציבור על קיומה של הקרן כי על בסיס ביצועים בלבד היא הייתה צריכה לגייס כמות נכבדה יותר של משקיעים. עלות החזקתה (דמי הניהול) של הקרן לא זולים במיוחד, עם 1.95% לשנה, כאשר עלות זו מקנה לה מיקוד של 2.3 נקודת מ-5 הנקודות האפשריות בכלל. ולבסוף, נזכיר את אלמנט התנודתיות של הקרן, דהיינו סטיית התקן, עם 1.73%. זו אינה סטייה נמוכה במיוחד אבל בהחלט נמצאת בתחום הסביר של מה שמקובל בעולם המנייתי בכלל, והמנייתי בארץ בפרט.

ביצועי הקרן:

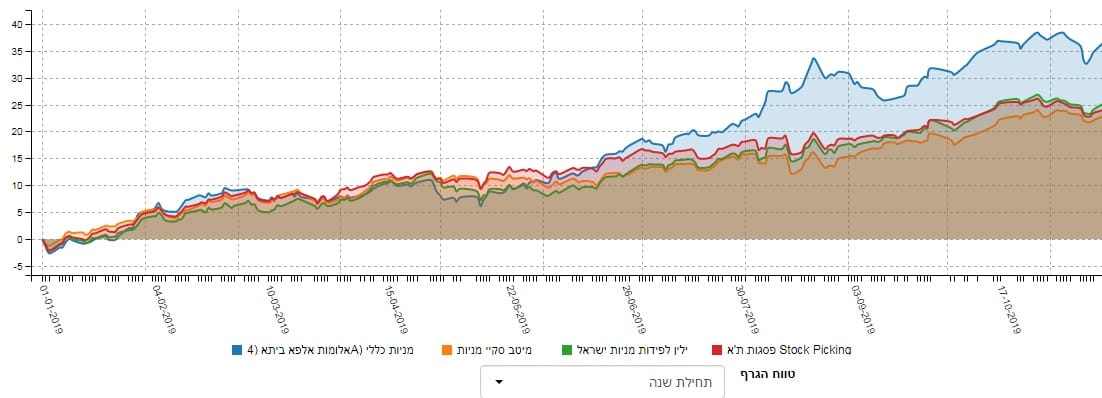

הנה גרף הקרן בשנה האחרונה:

אין ספק שלפנינו קרן מרשימה למדי, ולו בגלל אופי הקו המגמתי של מחירה. כמו כולן גם זו "החלה מחדש" כאשר הבנק המרכזי האמריקאי החליט לשנות כיוון, ובמקום להעלות ריבית, לעשות את מעשה ההפוך פעמיים: להוריד ריבית יחד עם חידוש תת-קרקעי של מעשי QE. וכל זה קרה ממש בתחילת השנה הקלנדארית. ומאז, אנו רואים עלייה רצופה למדי של המחיר עם אזור דשדוש אופקי אחד סביב מאי השנה, ותיקון עומק קטן בקיץ. בסה"כ, משקיעי הקרן הזו צריכים להיות מרוצים מאוד בגלל דבר אחד עיקרי: הגרף של מחיר הקרן לא דומה כלל לגרף של מדד המניות העיקרי שלנו, ת"א 35. שם ראינו חולשה יתרה כאשר המחיר הגיע לאזורי התנגדות היסטוריים, ועד כה לא הצליח לייצר שיאים חדשים. אחרי שאמרנו כל זאת, זאת אומרת ניתוח על פי תקופה מסוימת של השנה, אנו נעסוק באלמנט המייחד את הניתוח הזה, דהיינו הצגה של מה שעשתה הקרן מאז הקמתה. הנה טבלת הביצועים שלה עם קרנות מנהלות תיק מניות מקומי כמוה:

בטבלה שמתי את הביצועים במלבן סגול אבל גם הדגשתי שני דברים נוספים והם: דמי הניהול והחשיפה למט"ח. בנושא דמי הניהול ניתן לראות היטב שהקרן של אלומות אינה היקרה ביותר. במיקוד העניין נאמר שאין ספק שההפרש בין הקרן של אלומות, והאחרות, מרשים למדי, כאשר שלושת הקרנות האחרות, בעלות מאפייני החשיפה דומים לה, מאוד קרובות באחוזי ההצלחה שלהן. האם נוכל לזהות את המקום שבו נוצר אותו הפרש? לעזרתנו מגיע גרף של מה שקרה מאז תחילת השנה:

אלומות-אלפא היא הקו הכחול הבולט לטובה בגרף הזה. יש לומר מיד שהניתוק מקבוצת הקרנות האחרות החל ב-07-2019 ושאינני יודע לומר דבר על הסיבה לכך. העובדה היא שהניתוק הזה לא רק ששמר על עצמו לאורך זמן, אלא שאף גבר, וקבע מרווח בטחון ביחס לקרנות האחרות. למה התצוגה הזו מעניינת? כי היא מוכיחה שני דברים: הקרן של אלומות אכן שייכת לתחומה המיוצג על ידי גרף הביצועים הכללי של המתחרות לה אבל מצליחה לייצר תשואת יתר מהן על ידי ניהול טוב יותר של תיק הנכסים. וזה המקום לומר כמה מילים על התיק הזה כיום:

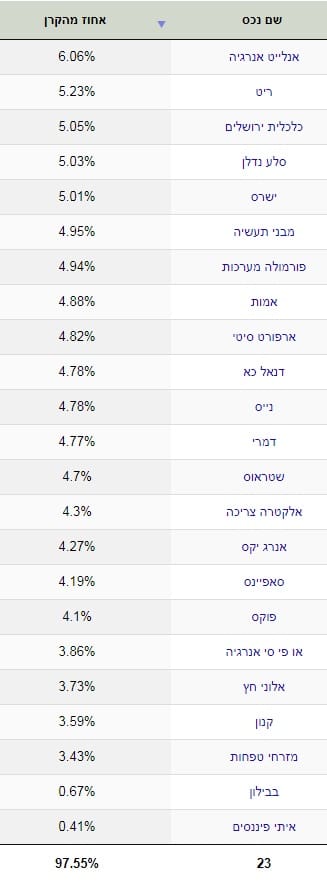

על פי חלוקת הנכסים שבתיק ישנם כ-86% ממנו במניות. וכאשר נכנסים לתיק עצמו הדברים נהיים באמת מעניינים: על פי חלוקת הכספים, ישנה חשיפה של 97.55% ב-23 (!) מניות ספציפיות בלבד יחד עם גידור מסוים של התיק בעזרת נגזרים על מדד ת"א 35. לגבי המניות, זוהי כמות קטנה מאוד של מניות כאשר מסתכלים על התיקים של המתחרות, וזה מצביע על האמונה של מנהלי הכספים לבחור היטב את המניות הטובות מבין אלו המוצעות בשק המקומי. הנה התיק המנייתי:

אם נשלב את המידע הזה עם הביצועים נבין שלפנינו אנשים עם בטחון עצמי גבוה, ויכולת ביצוע התואמת את אותו בטחון עצמי. ובנושא הנגזרים: יש כנראה הבנה אצל מנהלי התיק שדווקא השוק הכבד של ת"א יהווה נטל מגמתי, ולכן, שכדאי להשקיע בגידור לוגי כלפיו על מנת להימנע מגרירה מטה של ביצועים.

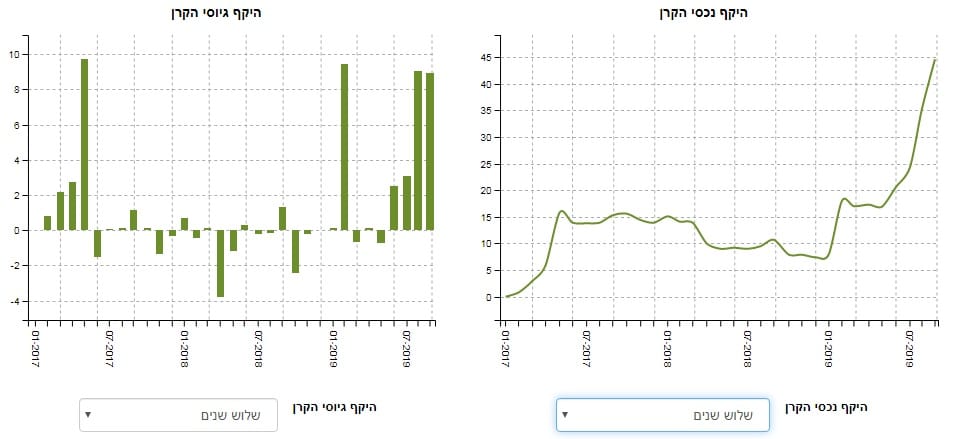

איך כל זה מתכנס לכיוון של גיוסי כספים?

סביב 07-2019 קרה משהו במערך הניהולי של הקרן. לא רק שהיה ניתוק כלפי מעלה בביצועים, אלא שאנו רואים שינוי מהותי באופי ההתנהלות של זרימת ההון כלפיה, והשוני בערך הנכסים שבה. האם העלייה האחרונה בערך הנכסים נובע בעיקר מן השינוי שבשווי התיק, או אולי, הוא נובע מן השוני בכמות הכסף המנוהל? אני חושב שיש כאן שילוב נדיר של שני המרכיבים, כאשר אנו רואים בהחלט שהמשקיעים הבינו שקרה "משהו", ושהם החליטו לקחת בזה חלק. אגב, עד 06-2019 אי אפשר לומר שניתן לזהות התנהגות עקבית מצד המשקיעים כלפי הקרן.

לסיכום:

זוהי קרן מעניינית, ומצוינת, על בסיס העובדה שהיא הטובה בתחומה מאז הקמתה. הרכב תיקה מראה על מחשבה מקורית למדי בניהול תיק מקומי המשלב stock picking וגידור סיכונים ותנודתיות. היא קצר יקרה אבל לא הכי הכי, ובסה"כ ביצועיה מצדיקים כמה שקלים יותר לשנה.

קרן במוקד

קרן במוקד