הקדמה:

חזרנו לסקור סגמנט מעניין במיוחד והוא זה של הקרנות הגמישות. זהו סקטור ה"מביע" את דעתם של מנהלי התיקים בצורה ה-"נקייה" ביותר שיש ולכן זה תמיד מעניין לראות את הדירוג של הקרנות והיחס בין מה שהושג על ידן ומה שמוצג בגיוסים כמדד לפופולאריות שלהן.

השבוע אני בדיוק מציג קרן אשר ביצועיה נמצאים בקונטראסט מובהק עם הצד ההוני שלה למרות שהיא שייכת בהחלט לגוף גדול של ניהול כספים בארץ (פסגות) וכאשר ישנה קרן אחת שלהם מבין שתי הגדולות מן הקטגוריה הזו. נראה זאת בהמשך. הבה נתחיל.

הנה פרטיה העיקריים של הקרן:

כאמור הקרן הזו מגיעה מבית פסגות ובשמה אנו פוגשים מילה באנגלית FLEX המרמזת כנראה על הצד ה"גמיש" של ניהול הכספים שבה. למה באנגלית? רמז לכך נראה בהמשך כאשר ננסה לבחון את תיקה ומה שהוא אומר על הפילוסופיה של ההשקעה אצל המנהלים כאן.

מה שמיד מעורר עניין כאן היא הגדרת המנדט של הקרן. בה ניתן לראות מינוף מעל ה-120% המותרים בדרך כלל, כאשר בקרן הזו אנו מגיעים לסוגי נכסים מסוימים עד כדי ה-200%. אבל זה לא הכול: יש כאן אפשרות של רווח מן הירידה של אותם סוגים כאשר המגבלה עבור חלקם היא עד 120%- ואף 200%-. כמו כן, יש כאן הגדרה של השקעה פוטנציאלית גדולה במיוחד כלפי חו"ל.

הקרן אינה ותיקה במיוחד, וזאת בלשון המעטה, כאשר תאריך הקמתה נמצא בסוף 2017 (11-12-2019). לא היה בה מאז שינוי מדיניות וזו נקודה חיובית בהחלט עבורה. דמי הניהול נמוכים יחסית עם 1.1% בלבד כאשר אנו יודעים שבקטגוריה הזו יש בעיה של הגזמה כלפי מעלה אצל רבים ממנהלי הכספים. למרבה הפלא, גם סטיית התקן יחסית נמוכה ביחס לחברותיה.

נציין לבסוף שוב את כמות ההון המינימאלי תחת ניהול, דהיינו קצת יותר מ-8 מיליוני שקלים כאשר הקרן הגמישה הגדולה, של מור, מנהלת סכום של יותר מ-1500 (!) מיליוני שקלים. כמו שציינתי לעיל, זהו הדיסונאנס העיקרי בקרן הזו: המודעות של הציבור כלפיה מול ביצועיה שנראה בהמשך.

ביצועי הקרן:

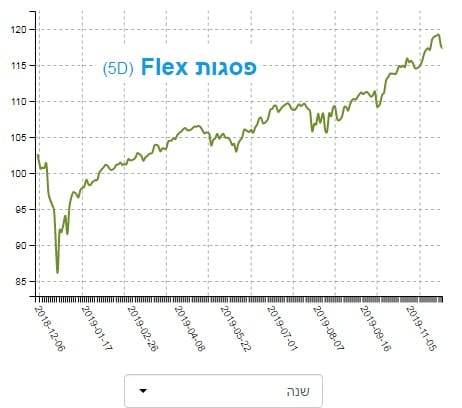

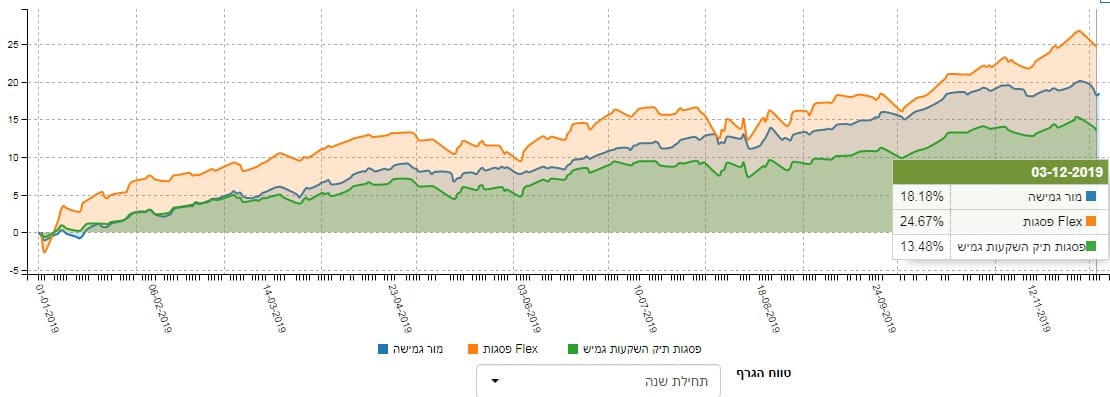

התחלנו בהצגה של גרף הקרן עצמה עבור שנה אחת של תשואה. וכמו שניתן לראות היטב אין כאן משהו דרמטי לרעה מאז תחילת 2019. הקרן הזו ידעה להשתלב היטב במגמה הכללית החיובית של שני הדברים העיקריים של אותה תקופה, המניות והאג"ח. שינוי מדיניות הריבית של הבנק המרכזי האמריקאי התבטא הכי טוב בשני אלו והקרן שלפנינו החזיקה, כמו רבים, את מה שהיה הגיוני כדי לנצל את השינוי הזה. גם בתקופות של תיקונים ראינו את הקרן מבצעת אותם בזמן, ולא בעומק, כאשר לא הייתה ממש ירידה מאז תחילת השנה. ועכשיו גרף השוואה עם שתי הקרנות הגדולות בקטגוריה:

אין הרבה מה לומר כאן אחרי התצוגה הזו. פסגות FLEX מצליחה להתגבר בקלות על הקרן הגדולה של מור, מאז תחילת השנה אבל, וזאת קצת נקודה כואבת אולי בבית פסגות, היא פשוט מאפילה על אחותה הגמישה מאותו בית השקעות. עד כדי כמעט פי 2 (!) של תשואה. ומה אומר לנו הרצף התשואתי?

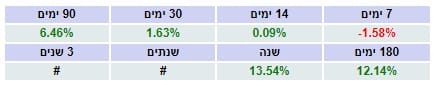

גם כאן אין איזו בשורה סותרת מול מה שראינו עד כה. הרצף מקיים את שני החוקים הבסיסיים של רצף טוב: הכול ירוק (חוץ מן הטווח הקצר מאוד), והעליות בין הטווחים היא הדרגתית בהחלט. איך הקרן הזו מצליחה לעשות זאת? הבה נסתכל על כמה אלמנטים מן התיק:

שימו לב שבחלוקה של הנכסים שהוצגה לעיל בטבלה של פרטי הקרן ראינו 97% מניות ו-49% אג"ח. אמנם לא 200% מינוף כפי שמותר אבל מינוף בכל זאת של חלק מן ההון שבתיק. כמו כן, יש לציין עוד עובדה אחת: בתיק יש כ-60% חשיפה למדד ה-S&P500 האמריקאי, וזאת על ידי חוזים עתידיים כאשר בנוסף יש כ-31% מק"מים, כ-12% מזומן, כ-20% אג"ח קונצרני, וכ-32% חשיפה למניות ספציפיות ישראליות. זהו הרכב מנצח למדי הנהנה ממה שקורה בחו"ל ובארץ, ומאוד יציב יחסית (סטיית תקן) בגלל חלק המזומן ודמוי מזומן שלו.

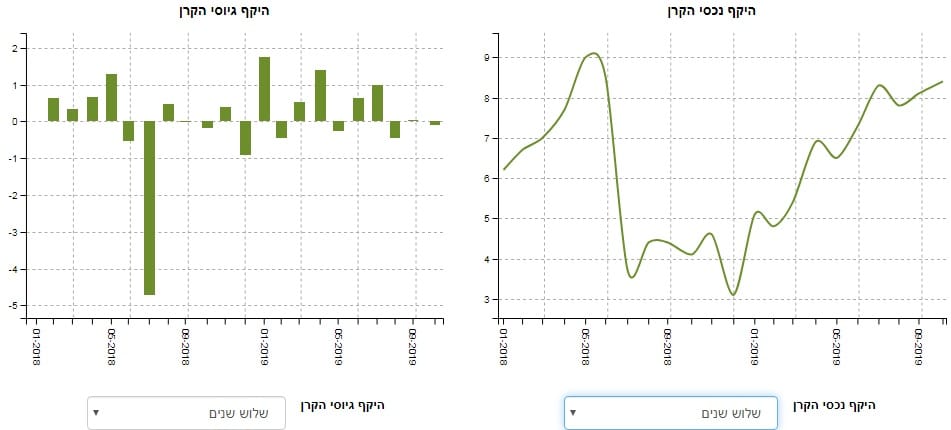

איך כל זה מתכנס לכיוון של גיוסי כספים?

ועכשיו הגענו לחלק היותר מדהים ומעורר פלאים בסקירה. כמו תמיד, בצד ימין יש לנו את השוני בערך נכסי הקרן ובצד שמאל יש לנו את הגיוסים והפדיונות שבה. לא משנה איך תסובבו את זה ניתן לומר שני דברים מן התצוגה הזו: הציבור ממש לא מכיר ו-או לא מעוניין בלהשקיע בקרן הזו וערך נכסי הקרן מושפעים הרבה יותר ממה שקורה בגיוסים מאשר בשינוי של הנכסים הנמצאים בתיק.

לדעתי, זה קצת לא הגיוני עקב הביצועים שהוצגו לעיל אבל זו עובדה. מה גם שהקרן הזו שייכת בכל זאת לגוף גדול אשר כנראה אינו מקדם אותה פרסומית ושיווקית דיה כדי שנראה גיוסים בה כסוג של אמון ביכולת המנהלים שלה. האם זה נובע מן הרצון לא לפגוע בקרנות הגמישות האחרות של הקבוצה? כמובן שאינני יודע זאת אבל זו עובדה שאם המשקיעים היו מתנהלים רק על בסיס תשואות היינו רואים משהו אחר בצד השמאלי של הגרף האחרון.

משה שלום

משה שלום