הקדמה:

יהיו הטוענים שהקרן שלפנינו הינה קרן מאוד ייעודית, כזו אשר מעטים ירצו לשמוע עליה. אין ספק שיהיו הרבה פחות מתעניינים בקרן המטילה אור על סקטור מנייתי ספציפי מאשר בקרן המסמלת קטגוריה כללית של ניהול כמו 10-90 או גמישה. אבל, וזה אבל גדול, אנו כאן כדי לבחון כל מיני סוגים של קרנות מנוהלות, ואף לעיתים רחוקות, גם כאלו מחקות, אשר יכולות לתת לנו הכוונה לגבי דרך המחשבה של מנהלי כספים, התנהגות ציבור משקיעים, מגמה בשוק ההון וכו... הקרן שלפנינו אכן מאוד סקטוריאלית אבל ממנה ניתן להבין איך נתפס ניהול כסף ציבורי של סקטור מצומצם ומה אנו מצפים לקבל כאשר אנו דווקא הולכים לחלק המנוהל של הספקטרום עבור סקטורים ספציפיים.

אגב, זהו ויכוח גדול אצל משקיעים בשוק ההון: מה עדיף? לחלק את ההעדפות בין קרנות מחקות נכסי בסיס, על בסיס פונדמנטלי או טכני, וכך להימנע מגחמות מנהלי כספים (יחד עם תשלום דמי ניהול לעיתים מופקעים), או לנסות וליהנות משיקול דעתם המקצועי של מי שנמצא עם היד על הדופק כלפי הסקטור המדובר. לדעתי, השילוב בין שתי התפיסות הוא המנצח. שילוב לא סימטרי בהכרח, כאשר אנו נטה לכיוון לקיחת אחריות גדולה, דרך קרנות מחקות אם אנו חושבים שאנו מבינים בסקטור. וכאשר אנו נעריך שאין לנו יתרון יחסי על מנהל כספים מקצועי בתחום הנידון, דווקא נטה להקצות לחלק המנוהל קצת יותר.

בכל אופן, הנה קרן על סקטור מניות הבנקים, מבית איילון, אשר לדעתי עושה עבודה ממש לא רעה. הבה נתחיל.

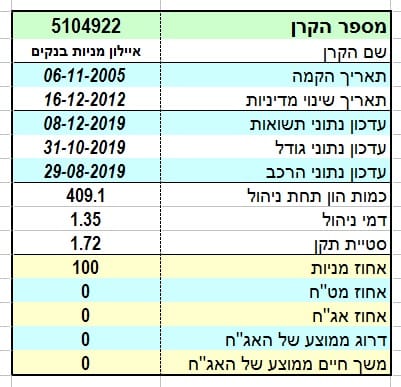

הנה פרטיה העיקריים של הקרן:

כאמור, הקרן מגיעה מבית איילון, והיא ממש לא צעירה, כאשר תאריך הקמתה נמצא בסוף 2005. מאז, היה בה שינוי מדיניות מהותי אחד, בסוף 2012, כאשר גם זה קרה כבר לפני כ-7 שנים, ולכן, זהו אירוע שאיבד קצת מחשיבותו. בכל אופן, זו קרן אשר נמצאת כאן עם הרבה היסטוריה ועם מספיק נתונים להשוואה והערכה מול חברותיה, מול מדדי הבסיס שלה, והמניות שהיא אמורה להכיל. הקרן מנהלת סכום גדול במיוחד של הון, אפילו ביחס לקרנות שאינן סקטוריאליות וזאת עם כ-409 מיליוני שקלים. אגב, זהו סכום אדיר ביחס לקרנות הדומות לה בתחום. דמי הניהול סבירים בהחלט, עם 1.35% לשנה, אבל כאשר תכנסו לתיק תראו שלא היה כאן הרבה שיקול דעת מהפכני, אבל מילא. נשאר לדבר על סטיית התקן המייצגת, כידוע, את התנודתיות של הקרן.

בסה"כ 1.72% סטייה גבוהה אבסולוטית אבל בהחלט הגיונית בסביבה המנייתית, ואף בחלק ממנה, דהיינו בסקטור ספציפי, למרות שהיינו אכן מצפים מסקטור מניות הבנקים להיות קצת פחות מתנדנד מאחרים. בסה"כ, הפרמטרים די רגילים, ונטועים בהגיון ובשגרה של קרן מן הסוג הזה. זה הזמן לדב קצת על התיק: בו אנו רואים שיש 11 מניות בנקים (כיסוי די אופטימאלי של החלק הספציפי) יחד עם אחוז דרמטי למדי של קרנות סל: מ-פסגות, מ-הראל, מ-תכלית, ומ-קסם. די קרוב ל-40% מן החשיפה נמצאת בכלים המכלילים הפאסיביים האלו. כאן יש להזכיר שקרן אינה יכולה להחזיק יותר מ-10% מהונה בנייר אחד, ולכן, אחזקת קרנות סל הייתה מחויבת מציאות ואיננה מצביעה על רצון מנהלי הכספים לפזר סיכונים יתר על המידה.

ביצועי הקרן:

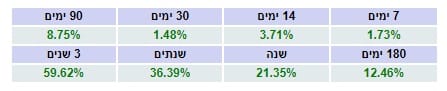

בגרף הזה, אנו רואים שהסקטור היה חיובי רוב השנה, עם תקופה של דשדוש וניהול טכני אופייני למדי, וזאת בין אמצע אפריל ותחילת ספטמבר. שימו לב שבתחילת התקופה ההיא רמת המחיר של יחידת הקרן נתקע בהתנגדות סביב ה-10, ואחרי הפריצה של הרמה, בתחילת 07-2019, היינו עדים לבדיקתה של הרמה כרמת תמיכה. רק בתחילת 09-2019 חודשה המגמה החיובית וראינו הליכה בטוחה לערכים הרבה יותר גבוהים. שוב, מחיר יחידה של קרן זו משקף בהחלט את מה שקורה בסקטור מניות הבנקים אצלנו, וכך ניתן לומר שבחלק נכבד מן השנה בעצם לא קרה דבר בחלק הזה של שוק ההון. עכשיו, הקרן הגיעה לתשואה של סביבת ה-20%, שנה אחורה, שהוא הישג לא מבוטל או טריוויאלי. הבה נסתכל על הרצף התשואתי, מספרית:

זהו רצף תשואתי כמעט מושלם. מה אנו מצפים מרצף כזה? שהכול יהיה חיובי (מעל נכסי הבסיס אם ישנם כאלו), והמדרג יהיה חיובי בין הטווחים השונים כאשר הקצב אינו מהיר או איטי מדי. כמו כן, אם הייתה נסיגה בטווח אחד או יותר, אנו מצפים להבין את הסיבה לאותה נסיגה ממה שקרה בשוק ולא כגורם הנובע מן הקרן עצמה. והנה כאן, הכול ירוק, עולה בצורה מסודרת למופת, והירידה הקטנה בחיוב שב-30 יום, בהחלט מתאימה לזמנים שתיארנו כהתייצבות ודשדוש בשוק ולא בקרן. לסיכום: זהו רצף שהיינו רוצים בכל קרן וקרן שאנו ניגע בה.

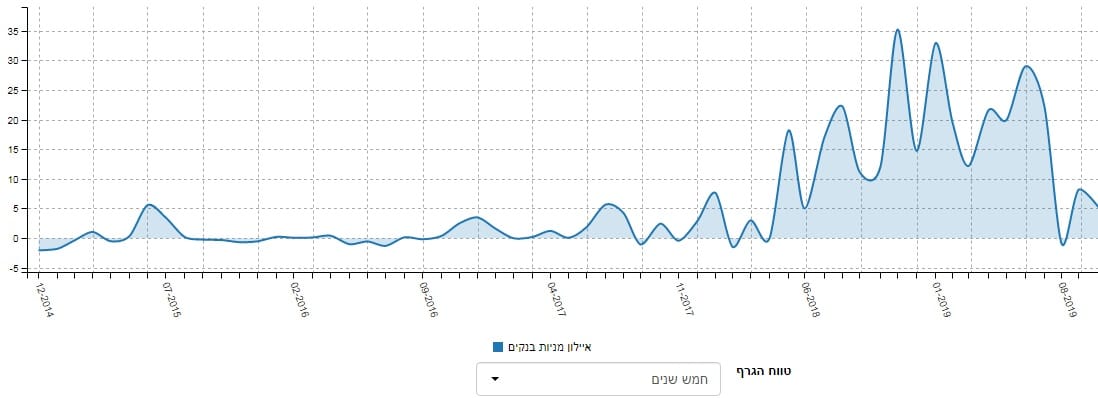

איך כל זה מתכנס לכיוון של גיוסי כספים?

מן הגרף הזה אנו מבינים שלקרן שלפנינו שתי תקופות גדולות של "מודעות" אצל המשקיעים הפוטנציאלים. אלו הרוצים בחשיפה למניות הבנקים. בגרף הזה, של 5 שנים אחורה, ניתן לראות שעד סוף 2017, ההתעניינות בקרן הייתה די מינימאלית ושאחרי נקודת זמן זו אנו רואים קפיצת מדרגה של גיוסים לתוכה. מה קרה? אינני יודע עד הסוף, כי השינוי הזה אינו קורלטיבי לתאריך שינוי המדיניות ואולי קשור למסע פרסום קצת יותר אגרסיבי הנעשה בתקופה האחרונה.

ההשערה היחידה שיש לי היא שבמשך 2018 ניראה שהריביות בעולם יוגבהו לנורמליזציה סבירה וזה היה אמור לגרום לכל המערכת הבנקאית סוג של רווחיות טובה יותר. מעבר לכך, הגיוני לחשוב שהקרן פשוט נכנסה לקטלוג של אלו שרצו, ורוצים, בחשיפה לסקטור במקום ישירות דרך קרנות נאמנות מחקות או קרנות סל, וזאת עקב השילוב שראינו בתיק בין מניות וסלים.

בכל אופן, גם כמות ההון בניהול וגם התנודתיות שבגיוסים מראים שהקרן הזו בהחלט נמצאת במודעות של המתעניינים. הציבור מצביע ברגליים כלפי הקרן הזו: היא בין הנבחרות לייצג את סקטור מניות הבנקים אצלנו. היא עושה זאת עם פריסה מקסימאלית של פיזור (מניות וקרנות סל), ועם תנודתיות ועלות סבירות.

קרן במוקד

קרן במוקד