הקדמה:

זו פעם ראשונה שבחירת קרן מסוימת נובעת, בעיקר, מן התצורה של הגיוסים שלה ולא מתכונה אחרת שלה. אחרי זמן מסוים של ניתוח, הסתבר שהיא גם טובה למדי מבחינות אחרות אבל מה שבלט לי מיד היו שני הגרפים הבאים:

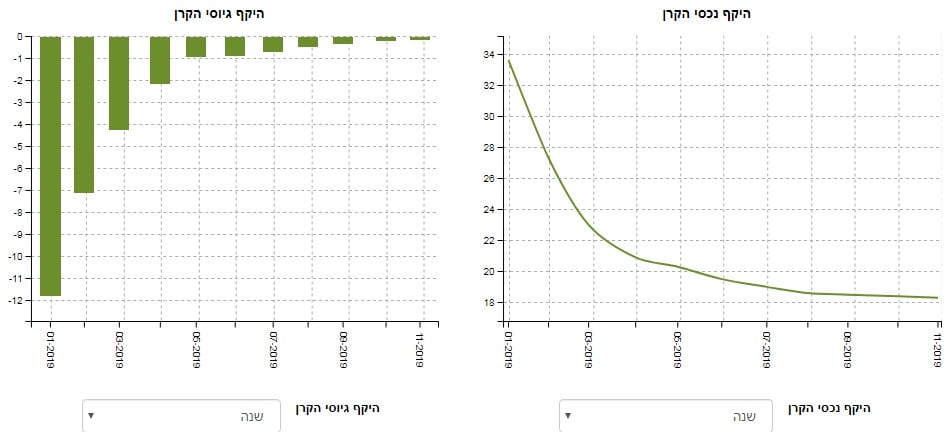

כמו בכל קרן באתר שלנו, ניתן למצוא את שני הגרפים האלו, המציגים את הגיוסים והפדיונות בקרן (שמאל) וערך נכסי הקרן (ימין) על פי תקופה מסוימת (במקרה הזה, שנה). וקשה למצוא דוגמה בולטת יותר למצב של חזרה איטית של אמון של המשקיעים בקרן מאשר כאן. זאת עד לנקודה של איזון של ממש אחרי פדיונות גדולים.

כמו כן, עקמומיות גרף ערך נכסי הקרן מרמז היטב שהירידה באותו ערך נבע בעיקר מן היציאה של הכספים מן הקרן ולא מן הירידה בערכם של הניירות המוחזקים על ידי מנהלי הכספים של הקרן. בכל אופן, זו הייתה נקודת ההתחלה, ואנו נמשיך מכאן למחקר קטן על הקרן עצמה, כאשר נקודת הפתיחה שלנו תהיה לראות אם יש הצדקה לשינוי בהתייחסות המשקיעים. הבה נתחיל.

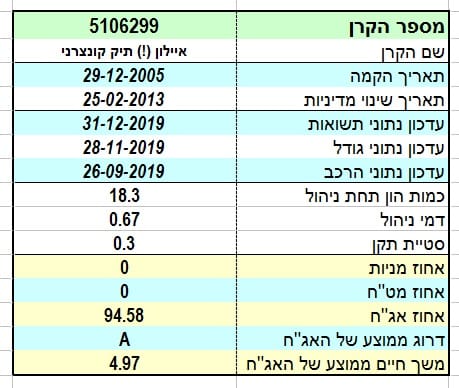

הנה פרטיה העיקריים של הקרן:

הקרן מגיעה מבית איילון, ועוסקת בניהול תיק אגרות חוב קונצרניות, כאשר סימן הקריאה בשמה מרמז על יכולת לקיחת סיכונים קצת יותר גבוהה מן הרגיל, וזאת על ידי בחירת אג"ח לא מדורג השקעה. התחלתה הייתה לפני די הרבה זמן, בסוף 2005, אבל אנו רואים שהיה שינוי מדיניות מהותי בתחילת 2013 וזו בעצם נקודת ההתחלה הקובעת עבור בדיקתם של כל פרמטרי הקרן.

שינוי מדיניות, בעיקרון, אינו דבר חיובי בפני עצמו. הוא יכול לקרות עקב אי שביעות רצון של החברה המנהלת ו-או התנהלות משקיעים הדורשת שינוי. שינוי מדיניות יכול גם לנבוע משינוי רגולטורי אבל זה יותר נדיר. ולכן, חשוב שיעבור הרבה זמן מאז שינוי המדיניות האחרון, ולא רק על מנת שיהיו לנו מספיק נתונים. בקיצור: שנבין ש-"הכול בסדר עכשיו". וזה המקרה בקרן הנוכחית.

כפי שהראיתי לעיל, כמות ההון תחת ניהול קטנה דרמטית, ועומדת כעת על כ-18.3 מיליוני שקלים בלבד. סטיית התקן מפתיעה ב-0.3% שלה כי אנו מצפים לקרן קונצרנית, עם אגרות פחות מדורגות, להיות תנודתית הרבה יותר. ואז, אנו מסתכלים על החשיפות שבתיק הקרן, ואנו רואים שהיא מחזיקה ממוצע של אגרות חוב ארוכות טווח יחסית (4.97 שנים) עם דירוג כולל של A, דהיינו קצת יותר מאשר ה-BBB המהווה את הרצפה של דירוג ההשקעה. כך, אנו מבינים שאין הכוונה כאן ללכת על אג"ח זבל אלא רק "לרפד" קצת את התיק, וזאת על מנת לקבל קצת יותר תשואה במידה והבחירה של האג"ח אכן תהיה מוצלחת והחברות יעמדו בהתחייבויותיהן.

לבסוף, נזכיר את נושא דמי הניהול העומד על 0.67% לשנה. לא משהו דרמטי לכל הדעות אבל יקר ביחס לשכנות מאותו תחום. למרות שהזכרתי כבר שהמשקיעים מפסיקים למכור כאן, היה כנראה טוב יותר שמנהלי הכספים יחשבו על נושא דמי הניהול כמקדם מכירות מעבר לתשואות.

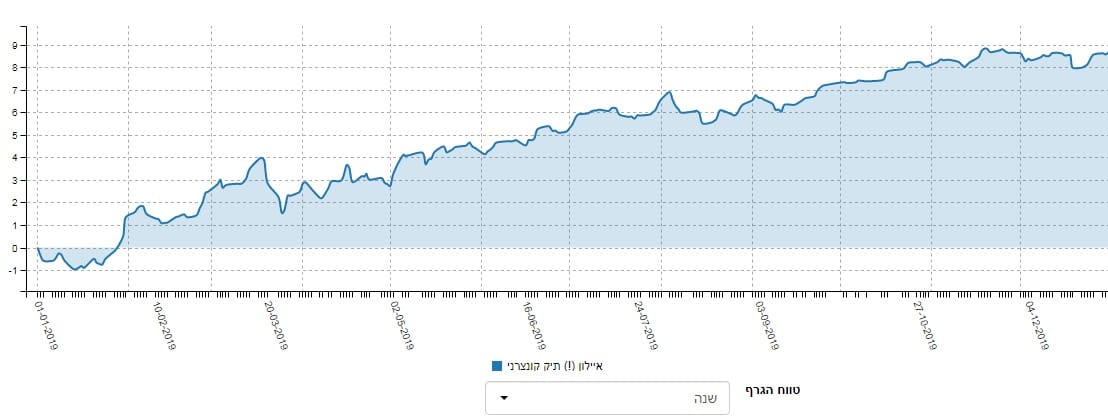

ביצועי הקרן:

קשה להתווכח עם גרף כזה. יש בו כל מה שמנתח טכני זוטר מצפה ממגמה חיובית: עלייה מתמדת במחיר הנכס, תיקונים מינוריים בזמן ובעומק, וזווית עלייה של כ-45 מעלות, דהיינו לא מהירה ולא איטית מדי. בסה"כ, די קלאסיקה של עקומה. אין ספק שהשינוי התפיסתי בפדרל רזרב האמריקאי, ממצב של עליות ריבית למצב של הורדות ריבית, עשה טוב עם כל הקומפלקס ההוני בעולם אך בצד האג"ח, ובמיוחד זה של החברות, היה זה מצב נהדר של ממש. הגרף של הקרן הזו אכן מוכיח זאת. ואחרי שאמרנו זאת, יש לזכור שהרבה קרנות עושות את אותה מלאכה כך שאנו צריכים להשוות ביניהן כדי לדעת מי טובה יותר ומי פחות. זהו הגרף הבא:

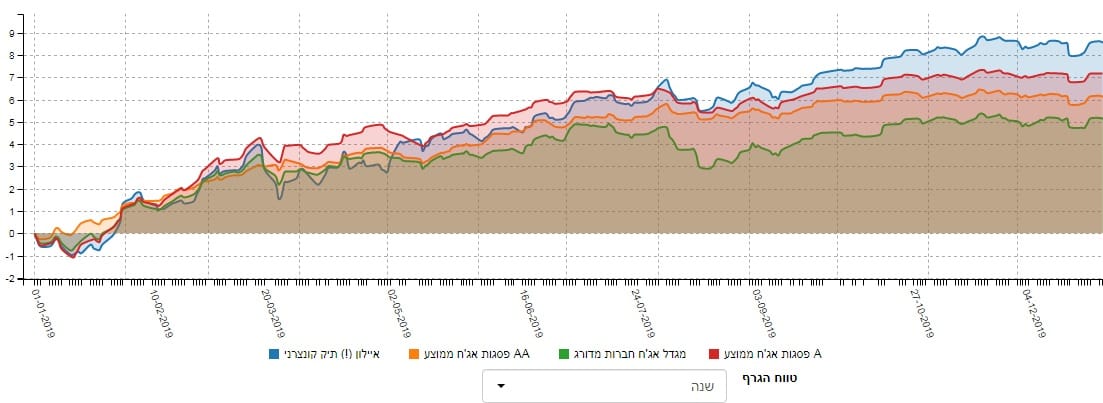

בגרף ההשוואתי הזה אנו רואים את כל הקרנות הדומות לקרן שאנו חוקרים כאן: מנהלות תיק קונצרני. ומן הגרף אנו רואים שהקרן של איילון אכן הצליחה לשלב את הנכסים הטובים ביותר כדי להיות בראש המחנה מאז התיקון הקטן שהיה בקיץ 2019. אז, נפתחה המניפה בין הקרנות, ולמדנו ממנה איך כל סוג של חשיפה ודירוג, המשתקף בתיקים השונים, שינה את התשואה. ממש מעניין לאור הצפיפות ביניהן, אשר אפיינה את התנהגותן עד אותו תיקון של אמצע שנה.

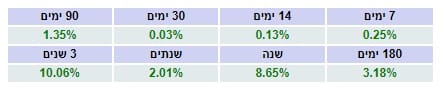

הבה נסתכל על הרצף התשואתי, מספרית:

הרצף התשואתי הזה עומד באחד משני הכללים שאנו מעוניינים בהם: כל הערכים ירוקים. הכלל השני, זה הדורש עלייה מדורגת בין הטווחים אינו בנמצא, וזה קצת מוריד מערכו של אותו רצף למרות שאנו מבינים את הסיבות לכל ירידה אחרי כל עלייה. למשל: ה-2.01% של השנתיים, אחרי ה-8.65% של השנה, ברור מן הירידות הגדולות של סוף 2018 כאשר אותו בנק מרכזי אמריקאי התעקש בנרמול הריביות כלפי מעלה. כאשר מבינים את הסיבות מן השוק הקרן יוצאת "נקיה" מחשש של ניהול לא תקין וזה מה שאנו מעוניינים בו.

איך כל זה מתכנס לכיוון של גיוסי כספים?

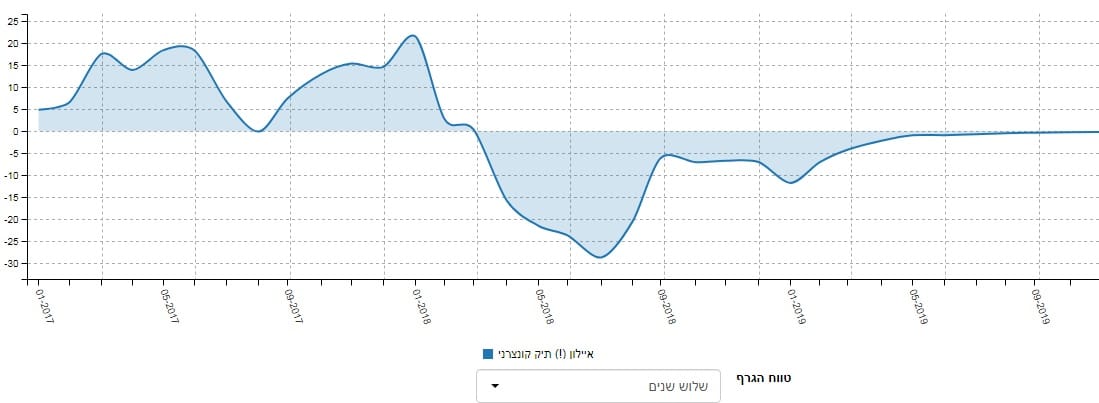

וכך הגענו לנקודה ממנה התחלתי, דהיינו נקודת זרימת ההון בקרן: גיוסים ופדיונות. הגרף שלפניכם מראה את התנהגות המשקיעים, בשלוש השנים האחרונות, ואנו רואים היטב שלקרן של איילון הייתה עדנה גדולה בחלק הראשון של התקופה, כאשר המהפך לרעה קרה בסביבות אביב 2018. אז, קרו הפדיונות הגדולים בקרן שמהם היא עדיין אינה מתאוששת מבחינת כמות הכסף תחת ניהול.

לקח הרבה מאוד זמן עד שהמערכת התייצבה, ואחרי שהיא עברה מיציבות שלילית לסגירת הפער לכיוון איפוס המצב. אם השוק ישמור על חיוב, ואפילו אם הוא יעמוד בדשדוש באזורים הגבוהים של המחירים, אני מניח שנראה כבר גיוסים. לעומת זאת, אם יתחיל תיקון משמעותי מטה בשווקים, המנייתי והאג"חי, התקווה תהיה שהקרן הזו תעמוד ביתר הצלחה מאשר בפעם הקודמת במגמה השלילית.

קרן במוקד

קרן במוקד