הקדמה:

לפניכם קרן מנייתית מנוהלת רגילה, כאשר שמה מצהיר בהחלט על ההטיה הישראלית של תיק ההשקעות שלה. נאמר מיד שהרבה יותר קשה לנהל תיק מניות בארץ מאשר בחו"ל ולא בגלל ששם "רצים מהר יותר" מגמתית מכאן. יש גם עניין אובייקטיבי אחר, והוא שהשוק שלנו בהחלט צר, פחות נזיל, ומושפע מגורמים שלרוב אינן קיימים בחו"ל כמו מצבי אי יציבות פוליטית, אירועים בטחונים, וכו...

יתר על כן, אנו נמצאים במדינה שיש בה אנומליה גדולה במטבעה: הוא חזק מאוד (על בסיס מקרו טוב למדי) ועם ריבית על השקל נמוך מזה שבארה"ב (!). היסטורית, תמיד התקיים פור של כמה אחוזים בינינו לבינם כי באופן טבעי הם המעצמה ואנו המדינה הקטנטנה במזרח התיכון המלא בקונפליקט ומצבים מיוחדים. על בסיס הזה, חלקים גדולים של התעשייה שלנו, זו המייצאת, האמורה להיות דגל הדגלים של הכלכלה, סובלים קשה בתחרות המחירים בעולם.

כמו כן, עולם הפארמה אינו כשהיה, וזה בלשון המעטה, כך שחברות ההשקעה היו צריכים להסתפק בכמה מן הסקטורים בלבד: נדל"ן, נדל"ן, ועוד נדל"ן, יחד עם קצת משאבים, צריכה, וכו... אגב, ריבית נמוכה פוגעת גם בחלק הפיננסי של המשק אשר היה זמן רב כקטר בורסאי. הבה נראה איך הקרן שלפנינו הצליחה להסתדר.

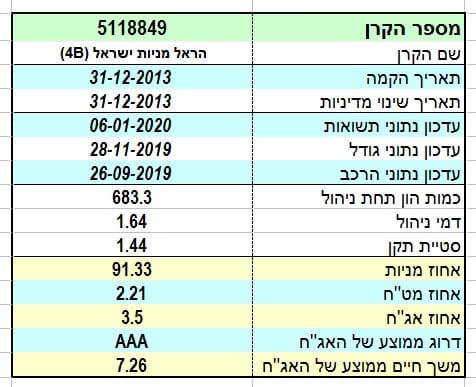

הנה פרטיה העיקריים של הקרן:

הקרן מגיעה מבית הראל, עם מנדט ברור של תיק מנייתי רחב בארץ. היא הוקמה בסיום שנת 2013, כאשר מאז לא היה שינוי מדיניות משמעותי, וזו בהחלט נקודה לטובה כאשר אנו מבינים מכך שהיא מצליחה בעיני מנהלי החברה ומשקיעיה העיקריים. כמות הכסף תחת ניהול מכובד למדי, כאשר תחת ידי המנהלים יש כ-683 מיליוני שקלים.

סטיית התקן שלה סבירה בהחלט, כאשר אנו לוקחים בחשבון את הנכסים שהיא עוסקת בהן. עם 1.44% לשנה מדובר בתנודתיות בינונית, הגיונית, ורחוקה מן ה-2-3% שאנו רואים לעיתים בקרנות הלוקחות על עצמן סיכוים גדולים במיוחד. דמי הניהול "ככה ככה": 1.64% אינו תגמול גבוה מדי בסביבה הישראלית אבל לאור ביצועי החסר של השוק שלנו, מול אלו בחו"ל, הייתי מצפה מכל הקטגוריה, ומן הקרן הזו גם כן, להוריד במקצת את דמי הניהול השנתיים.

לבסוף נזכיר שתי נקודות מעניינות במיוחד בחשיפות התיק: עם 3.35 אג"ח בקרן אנו מבינים שמשאבי ההנהלה בהחלט מושקעים ב-91.33% מניות שבתיק אבל שימו לב לשני פרמטרים של אותה החזקה של אג"ח: 7.26 מח"מ (!) ודירוג ממוצע של AAA. כאשר חושבים על שני אלמנטים של מידע אלו אנו מבינים שלפנינו אחזקה לצורך רזרבה יותר מארש כזו אשר תניב תשואה שתגבה את התשואה הכוללת.

ביצועי הקרן:

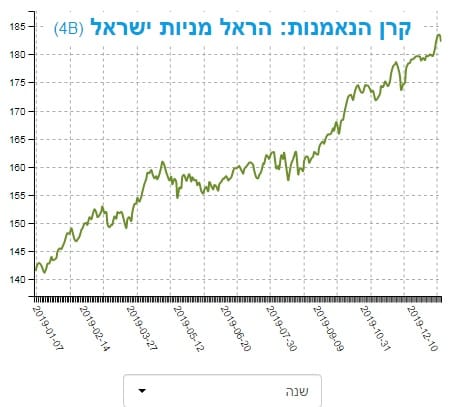

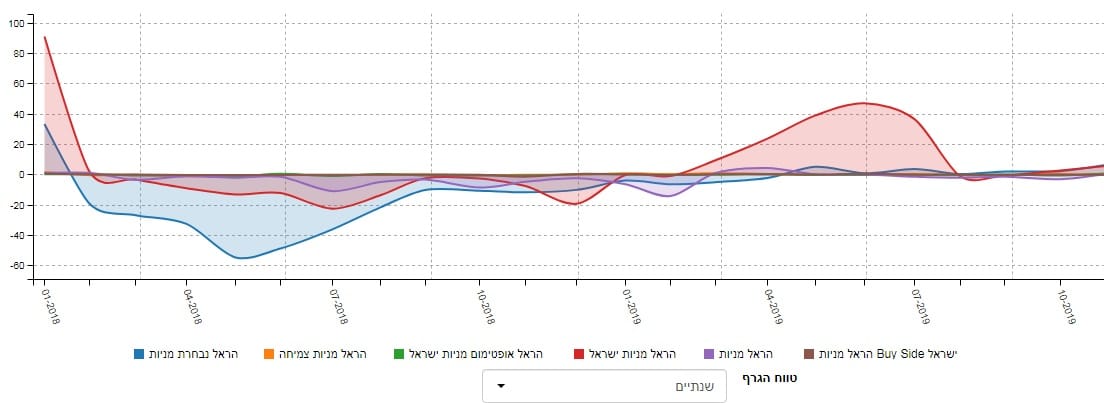

בסה"כ קשה למצוא בעיה גדולה בגרף המגמתי העולה שלפניכם. שיאים ושפלים עולים עם אזורים של דשדוש, המהווים תיקונים בזמן ולא בעומק. סה"כ מרשים למדי. הבה נסתכל על השוואה מול ה"חברות" בתחום. לצורך זה גרף של שנתיים אחורה: כזה המכיל תקופות של עליה ושל ירידה על מנת שנתרשם טוב יותר מן ההתנהלות של הקרנות בכל מצבי השוק האפשריים:

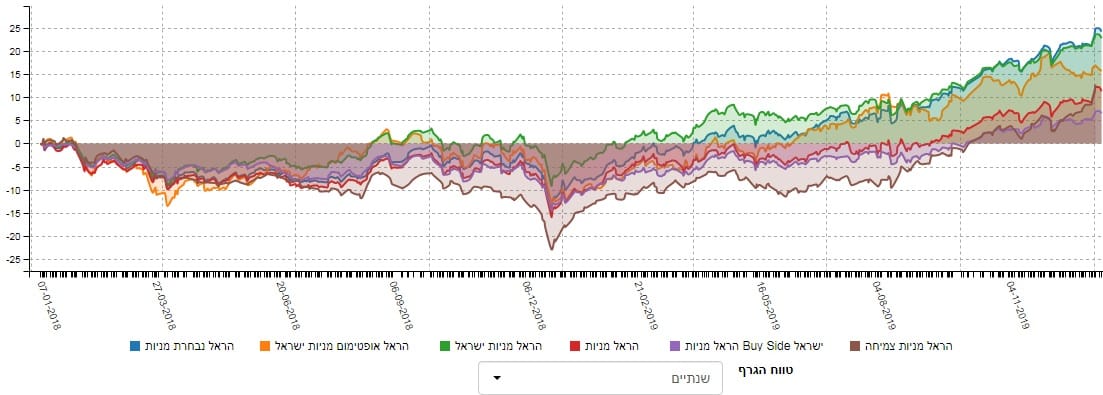

הקרן שלפנינו, בירוק, מצליחה להיות בשלוש מצבים: בתוך הקבוצה כאשר, יש צפיפות גדולה של כל הקרנות (תחילת התקופה המוצגת), מעל כולן בזמני ירידות, ובאזור הגבוה כאשר יש מגמה חיובית. קשה לבקש משהו אחר ממנהלי כספים לתקופה של טווח בינוני, כזה אשר בהחלט מכיל תחושות שונות של שוק.

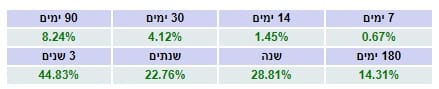

הבה נסתכל על הרצף התשואתי, מספרית:

שוב, אין כאן התייחסות לטיב הקרן אלא יותר לנכס הבסיס כהזדמנות לומר את מה שאנו כבר למדנו מן התצוגה הזו: מה מצפים מרצף תשואתי. בסה"כ אנו שואפים לראות עלייה מדורגת של התשואות, ככל שהולך וגדל הזמן הנמדד.

קפיצות בתשואה, ובמיוחד תשואות גבוהות קדימה ונמוכות אחורה בזמן, מצביעות על תנודתיות גבוהה וסיכון. ומה אנו רואים כאן? הרצף מצוין, גם עבור ה-שנתיים, כי ברור לנו שהמספרים של תקופה מיוחדת זו מושפעים חזק ממה שקרה בסיום שנת 2018, לאורך כל הספקטרום של העולם הפיננסי. שוב, זו דוגמה למה שהגיוני לצפות כאשר אנו מבינים היטב את הסיבה לשינוי לרעה הנקודתי של תקופה מסוימת.

איך כל זה מתכנס לכיוון של גיוסי כספים?

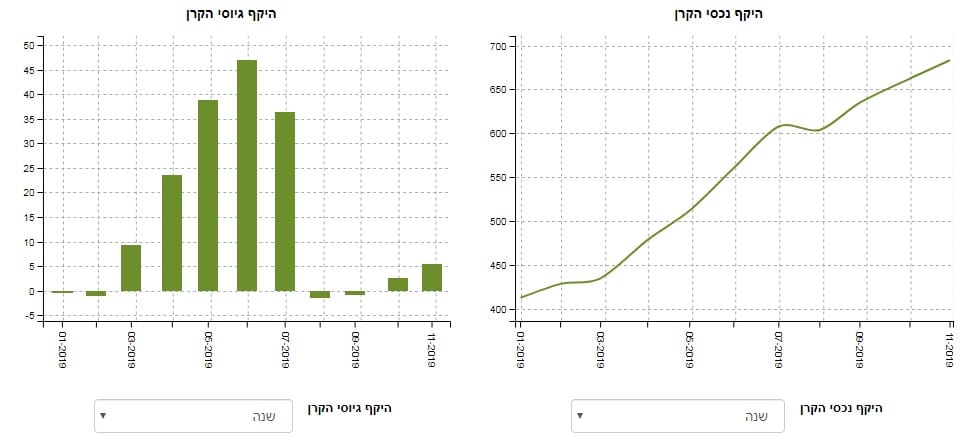

בתמונה הזו אנו רואים את הכניסה המדהימה של כסף, לתוך הקרן, אשר שיאה היה בדיוק באמצע השנה הנוכחית. התלהבות, אשר בינתיים, הצטננה במקצת. מה שמעניינן הוא שהעניין הזה, של ירידה בגיוסים, לא כל כך השפיע על ערך נכסי הקרן וזה נדיר יותר לראות בקרנות אחרות. נסיק מכך ש: מנהלי הקרן בחרו במניות מספיק טובות על מנת שגרף ערך נכסי הקרן לא יושפע לרעה מדי מן התנודתיות השלילית שבגיוסים. ולסיום נשווה את אותה זרימת הון של הקרן הזו מול זו אצל חברותיה אשר ראינו בתצוגה של השוואת התשואות:

בגרף השנתיים הזה ניתן בהחלט לראות שזו הייתה הקרן הבולטת יותר ב"עניין" של המשקיעים כאשר בתחילת התקופה היא נמצאת סביב ה-0, דהיינו בצפיפות הכללית (חוץ מ-"הראל נבחרת מניות") ובסיומה אנו רואים אותה, באדום מגייסת יותר מכולם לתוכה. בנקודה הזו של גיוסים ופדיונות נזכיר שב-26-02-2017 מנהל הקרן הגביל את כמות היחידות הניתנות לרכישה עד 500,000,000 ושעל פי השערים האחרונים של הקרן אנו נמצאים מעבר ל-375 מיליון יחידות כבר בידי המשקיעים.

לסיכום, ניתן לומר כך: זו קרן מעניינת, העוסקת במניות שלנו, כאשר העלויות והתנודתיות שלה סבירות בהחלט. היא מניבה בצורה מגמתית טובה (גרף, רצף) וגם כאשר אנו משווים אותה מול מתחרותיה היא בולטת בצורה טובה. יחד עם זאת, היא נמצאת ברדאר של המשקיעים כפי שמנגנון הגיוסים שלה בעצמה, ובהשוואה, יכול להעיד.

קרן במוקד

קרן במוקד