הקדמה:

מזמן לא היינו בסביבה של קרנות המאפשרת חופש פעולה מקסימאלי למנהלי הכספים, וזו הסביבה של הקרנות הגמישות כמובן. בעולם המיוחד הזה אנו יכולים לפגוש קרנות עם נטייה לסיכוני יתר, כאלו המביעות שמרנות גדולה, וכל מה שניתן לחשוב באמצע הסקאלה. כמו כן, אנו יכולים לראות מגוון שלם של בחירת נכסים, וזאת על בסיס מה שמנהלי הכספים חושבים שהם טובים בו: Stock או Bond Picking, דהיינו בחירת נכסים ספציפיים בודדים על בסיס הנחה שמנהל הכספים אכן יודע לבחור "מנצחים", עבודה עם נגזרים להשגת מינוף תשואתי, ועבודה עם קרנות ותעודות סל בארץ ובעולם, עבור אלו המנסים לגוון ולבזר כמה שיותר.

יש כאלו שירצו להפגין מיקוד גדול, דרך בחירה של סקטורים בודדים ויש כאלו שירצו להתרחב על ידי מדדים ובגזרה גיאוגרפית מסוימת. כמו כן, יהיו כאלו שירצו להביע את דעתם על הנעשה בשווקים על ידי הטיה לכוון של אופנה כמו מניות בסין, מניות טכנולוגיה, מניות היי-טק ישראלי, אג"ח שקלי קצר טווח, או ארוך טווח דולרי, וכו.. ובמיוחד אנו נראה את דעתם של מנהלי הכספים על הסכנה הקיימת שבפוזיציה על ידי גודלה של כמות המזומנים ודמויי מזומנים. הפעם, בחרנו קרן אשר אינה שיאנית של שום דבר, אבל מהווה דוגמה מעניינת של גמישות.

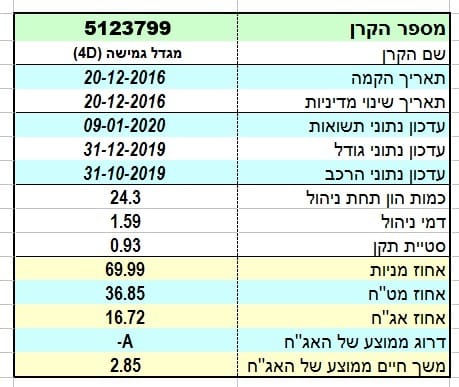

הנה פרטיה העיקריים של הקרן:

הקרן מגיעה מבית מגדל, ואי אפשר לומר שהיא וותיקה במיוחד. היא נולדה בסוף 2016 ומאז לא שינתה מדיניות וזה דבר טוב בפני עצמו למרות שאין כאן סיבה לשינוי מדיניות עקב החופש המוחלט הקיים גם כך. סטיית התקן של הקרן נמצאת מתחת ל-1, דהיינו עם תנודתיות נמוכה יחסית עבור יכולות ההחזקה של נכסים בעלי סיכון גבוה כמו מניות ונגזרים. זה מפליא במבט ראשון אבל כאשר נכנסים קצת לתיק עצמו מבינים שיש כאן סוג של "שמרנות מגנה" המרמזת על זהירות מצד מנהלי הכספים. כמה מילים על כך בהמשך.

דמי הניהול נמצאים באמצע הדרך של הקטגוריה, עם 1.59% לשנה, וזה מראה שאין כאן רצון להיות חוצפנים כלפי המשקיעים שלהם. לדעתי, חייבת להיות קורלציה הגיונית בין תשואה, סיכון, ועלויות, והאיזון הזה אכן נשמר במקרה של הקרן שלפנינו. ואז אנו מגיעים לחלק הקצת כואב של הקרן והוא גודלה. בסה"כ הקרן מנהלת כ-24.3 מיליוני שקלים וזה באמת מעט ביחס למובילות מן הסוג הזה. מספיק להזכיר את גודלה של הקרן הגדולה ביותר (מור) עם כ-1.6 מיליארד שקל כדי להבין את המרווח הקיים בנושא הזה.

האם גודלה מהווה סמן של הצלחה? בסופו של דבר כן אבל לדעתי יש כאן חוסר פרופורציה בין אותו גודל תיק וההבדלים בהישגים (תשואה ל-3 שנים מור-29.51% מגדל-28.33% !). לבסוף אזכיר דבר קטן מעניין והוא הדירוג הנמוך יחסית (A-) של האג"ח בתיק, והמח"מ הקצר יחסית (2.85 שנים) של אותו אג"ח. מה זה אומר? סוג של בחירה מכוונת תשואה עם סיכון לטווח קצר בחלק האג"חי המהווה פחות מ-17% מן ההון.

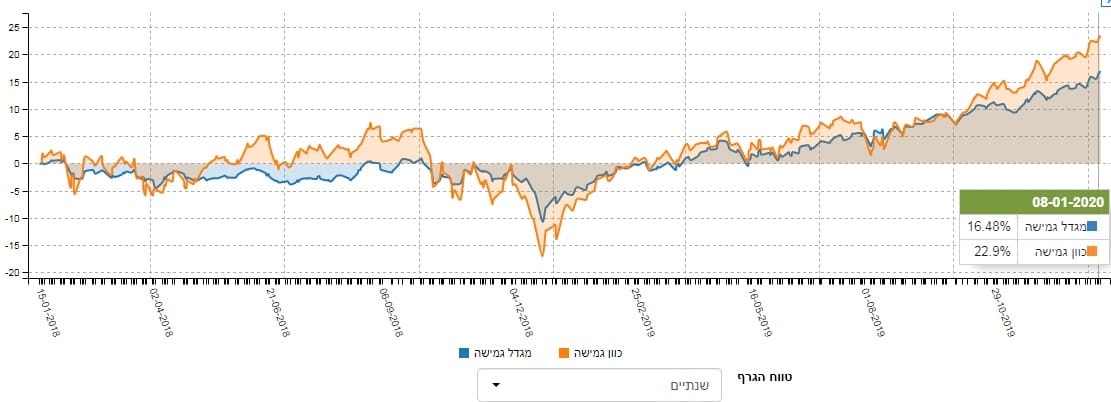

ביצועי הקרן:

גרף זה מעורר קינאה מכמה בחינות: ראשית, יש כאן מבט מגמתי אחיד וברור של מגמה עולה קלאסית: שיאים ושפלים עולים בזווית די קבועה של 45 מעלות. למעשה, חוץ ממה שקרה באביב 2019 אנו רואים תעלה עולה מיוחדת ביופיה החיובי. שנית, וזו הנקודה השובה, כל התיקונים המינוריים שראינו לאורך שנת 2019 היו בעומק מזערי יחסית והביעו על ידי כך אמון במגמה העולה החזקה. יש לזכור שכעומק התיקון כך חוזקה של המגמה כאשר עומק גדול מביע חשש ועומק קטן מביע אמון. אבל מה בעצם ניתן לומר בצורה השוואתית על הקרן שלנו? הנה גרף של שנתיים אחורה, עם הקרן של כוון, זו אשר משיגה היום את התשואה הטובה בתחום:

כפי שאמרתי בתחילת הדברים, הקרן שלנו אינה שיאנית אבל שימו לב שהיא עושה את מה שמדדי הסיכון אומרים: היא תנודתית הרבה פחות ומי שמחזיק אותה מוכן לסבול מ"פחות רווח" בזמנים הטובים, כאשר הוא יודע שהיא תייצר פחות הפסדים בזמנים הפחות טובים. זאת, לא רק במספרים אבסולוטיים אלא גם בעקמומיות הקו של תנועת המחיר.

הבה נסתכל על הרצף התשואתי, מספרית:

אני כבר כתבתי כאן על העקרונות לבחינה של הרצף התשואתי אבל אחזור על העיקרים עבור מי שלא הספיק לקראת כתבות קודמות: מה אנו מחפשים כאן? רצף של ירוק, שאמור גם להיות טוב יותר מאשר נכס הייחוס (במקרה הזה מדד מניות כללי כמו ת"א 35 או הסנופי). כמו כן, שתהיה עליה מדורגת של אותן תשואות חיוביות. נקודה אחרונה: כאשר אין רואים עלייה מדורגת של תשואות, עלינו להיות מודעים לסיבה וזו צריכה להיות, באופן ברור, מגיעה מן השוק ולא מן הקרן עצמה. כאשר הכללים האלו נמצאים מול עינינו, אין ספק שהרצף שלפנינו די מושלם. חוץ מן הערך של שנתיים (17.17%) כל הערכים עולים והערך השונה נובע בבירור מן הקריסה של השווקים בסיום 2018. מכאן מה שהיה צריך להוכיח, דהיינו שלפנינו קרן בעלת רצף טוב במיוחד.

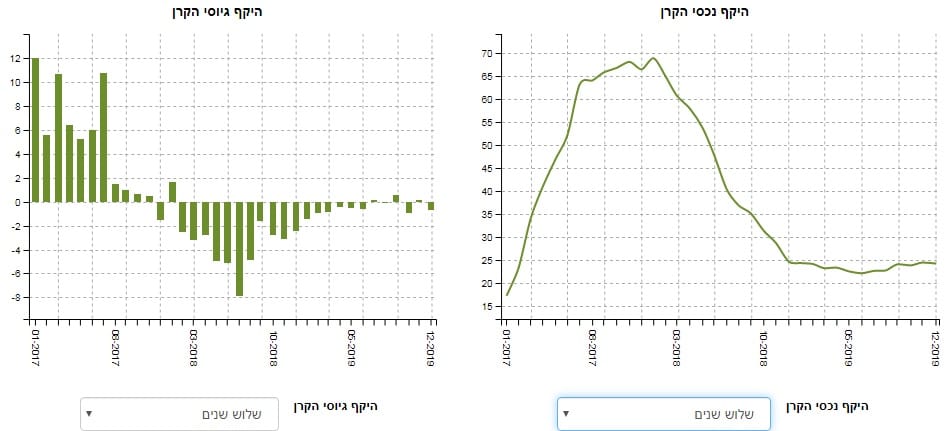

איך כל זה מתכנס לכיוון של גיוסי כספים?

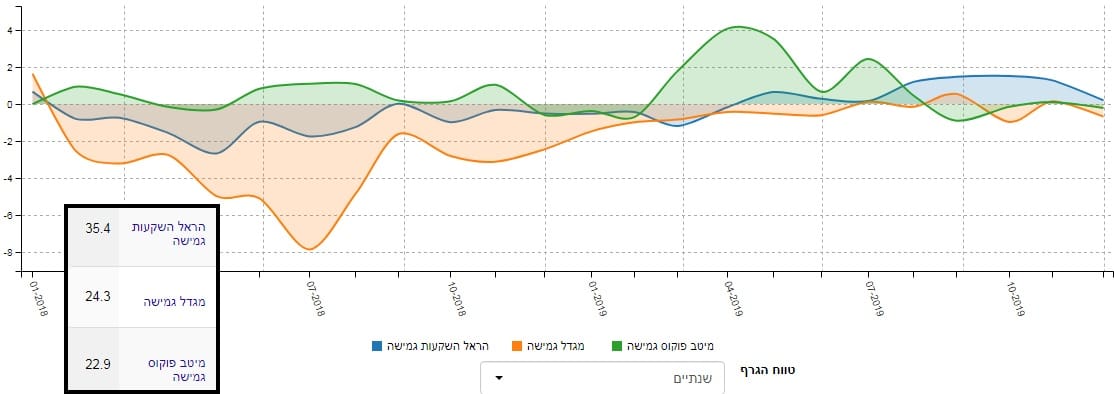

ואיך התנהגות המשקיעים כלפי אותה קרן טובה? ככה ככה... כבר אמרנו שעל פי התשואה התלת שנתית אין הגיון כל כך בהפרש הדרמטי בגודל הקרן מול הגדולה ביותר בקטגוריה. אבל, גם המהלך של זרימת ההון מראה לנו שהמשקיעים לא היו "רציונלים" כל כך לאחרונה. אחרי תקופה טובה של גיוסים הגיע פתאום אמצע 2017 ואז קריסה דרמטית של הכניסות וגידול של היציאות עד כדי שיא שלילי של פדיונות בקיץ 2018. דווקא אז, לפני נפילות סוף השנה בשווקים אנו ראינו הקטנה של יציאת הכספים לכיוון ה-0 כאשר מאז ההגעה לאזור הזה הקרן פשוט עומדת ולא עושה דבר מן הבחינה הזו. גרף נכסי הקרן מביעים את אותו הדבר עצמו כאשר ברור שהעקומה הזו נובעת בעיקר מזרימות ההון ולא מן השינוי בערכם של הנכסים המחוזקים. ומה עם השוואה קצרה:

הנה שלוש קרנות גמישות באותו גודל לערך. ומן הגרף אנו רואים את השלילה הגדולה שלפני תחילת 2019 בקרן של מגדל מול החיוב היחסי שבקרן של מיטב פוקוס גמישה יחד עם האדישות היחסית כלפי הקרן מהראל. שוב: האם זה הגיוני מבחינה אבסולוטית? לדעתי לא אבל זו עובדה שאי אפשר להתווכח איתה ושמנהלי הקרן של מגדל היו חייבים להתמודד איתה.

לסיכום:

הקרן הגמישה של מגדל הייתה צריכה לעורר תחושה חיובית יותר אצל המשקיעים מאשר היא בפועל הצליחה לעשות. זאת על בסיס תשואה, תנודתיות ואף על בסיס עלויות. בתיקה יש מגוון רחב מאוד של נכסים: מתעודת סל-קרנות סל, מניות ואג"ח ספציפיים, בארץ ובחו"ל, וכולל רזרבה של כ-5% של פיקדון מזומנים. הגיוון רחב, כאשר הפיזור קצת גדול באג"ח הקונרצני (180 שמות על 24% מן התיק) אבל בסה"כ אנו מדברים על איזון סביר. האם חינה של הקרן תחזור להיות לזו שהייתה? הכול בידי מנהלי הכספים ומה שהשוק יוכל עוד לתת...

קרן במוקד

קרן במוקד