הקדמה:

השבוע נעשה משהו שעוד לא נעשה בפורום הזה. אציג בפניכם שלוש קרנות נאמנות, מגוף השקעתי אחד, המייצגות את מרווח הסיכון הקיים, כאשר מדברים על קרנות "מנהלות תיק אחוזים". אותו מרווח מתחיל בחלוקה הרגועה יחסית של 10% מניות ו-90% משהו אחר והחלק הגבוה של הסיכון מיוצג על ידי 30% מניות ו-70% משהו אחר.

מעבר לכך, העובדה שאנו מביאים את שלושת הקרנות מבית השקעות אחד מבטיח סוג של אחידות דעים סגנוני, בניהול האקטיבי של הקרנות. כולנו יודעים שקיימות פילוסופיות ניהול כסף שונות ומשונות בשוק, ושהנהלות מסוימות אכן מכוונות להעדפה של קטגוריות נכסים, סקטורים, העדפה גיאוגרפית, וכו... כאשר אנו מביאים את שלושת הקרנות האלו מאותו בית השקעות אנו יכולים להניח שאותן העדפות יהיו מיושמות באותה מידה של השפעה לכל אורך מגוון האחזקות.

ועכשיו, כמה מילים על ציבור המשקיעים הישראלי: ממה שאני יודע, ציבור המשקיעים שלנו די שמרני. מבט כמו שאנו מביאים כאן יכול לאשר זאת על ידי השוואת הגדלים של הקרנות מאותו גוף. אם הקרנות היו מגופי השקעה שונים, יכלו לומר שההעדפה מגיעה עקב אמון שונה במנהל זה או אחר. הבה נתחיל.

הנה פרטיהן העיקריים של הקרנות:

שלושת הקרנות מגיעות מבית ילין לפידות, וכאמור, הן מייצגות את שלושת האפשרויות המקובלות יותר של חלוקת הסיכון בתיקים קבועי אחוזים: 10, 20, או 30 אחוזים מניות, יחד עם שארית של משהו אחר בהתאמה. כל הקרנות ותיקות, כאשר זו של ה-30-70 היא הצעירה ביותר עם תאריך הקמה של 30-06-2015. בשלושתן יש אמון בסיסי של הנהלת החברה והמשקיעים בהן, וזאת עקב העובדה הפשוטה שלא היה בהן שינוי מדיניות מהותי מאז הקמתן ועד עכשיו.

סטיות התקן, כמדד של תנודתיות, אכן תואמות את העלייה בסיכון (עלייה באחוז המנייתי) כאשר המינימום נמצא ב-0.2% שנתי בקרן של ה-10-90, והמקסימום נמצא ב-0.45% שנתי בקרן של 30-70. והנה, גורם מפתיע לטובה קטן: דמי הניהול לא עולים בהדרגה עד הסוף אלא רק בחלקו: 0.8% ל-10-90, 0.95% ל-20-80, אבל 0.79% ל-30-70.

מדוע יש כאן ירידה בדמי הניהול? למרות שיש לכאורה יותר ניהול אקטיבי סביב החלק ה"מסוכן יותר"... הסיבה היחידה שאני יכול לחשוב עליה היא סיבת השיווק של הקרן מול אחיותיה. א, היא צעירה יותר, ב, היא הקטנה מבין שלושתן. דמי ניהול נמוכים יותר יכולים לפצות ולהעלות את הפופולאריות של הקרן במקצת.

הרכבי התיקים תואמים למדי את הצפוי מן המנדט שלהן יחד עם שתי נקודות לציון: אחוז המט"ח עולה בהתאם לחשיפה המנייתית למרות שזה לא היה חייב להיות כך. אחרי הכול, בהחלט יכול היה לקרות שהגידול בחשיפה המנייתית תהיה מכוונת לשוק המניות המקומי בלבד. שנית, בקרן של ה-30-70 אנו רואים אהבת סיכון גדלה לא רק במניות אלא גם באג"ח, במעט, וזאת על ידי הדירוג הממוצע הנמוך יותר של אוסף האגרות שבתיק.

ביצועי הקרנות:

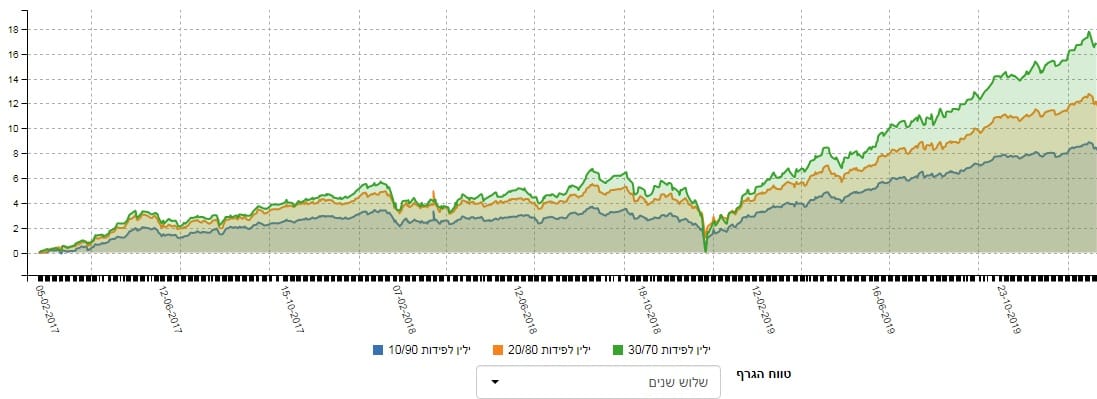

אין כאן הפתעות מרעישות. כאשר אנו מסתכלים על שלוש השנים האחרונות, ברור שלפנינו שוקי הון בינלאומיים טובים במיוחד. הן במניות והן באג"ח. רק סיום 2018 היווה סוג של "ברבור שחור" כאשר שינוי המדיניות הדרמטי של הפדרל רזרב, בנושא הריבית, אשר החל בתחילת 2019, גרם למגמה החיובית לחזור ולשלוט בכל הגזרה הקלאסית של שוקי ההון. אגב, בתחילת שנת 2019 הייתה תקופה לא קצרה שבה האגרות היו אף טובות בביצועיהן מאשר המניות וזאת עקב ה-180 מעלות שהן היו חייבות לבצע במחיר כתוצאה מן השינוי בתשואה שהן היו חייבות עכשיו לשקף ביחס לבסיס של ריבית המדינה האמריקאית. וכך, אין ספק שמינואר 2019 ועד סיום 2019 אנו רואים סביבה אופטימאלית לנכסי הסיכון. דבר המשליך ישירות על המדרג של שלושת הקרנות, דהיינו: מי שמעז, מצליח. הנה הגרף של 3 שנים:

כמו שאתם יכולים לראות, סדר הדברים הגיוני אבל בהחלט מודגש בתקופה שכבר הזכרתי. ומה קרה בצורה קצת יותר קצרה, של שנתיים:

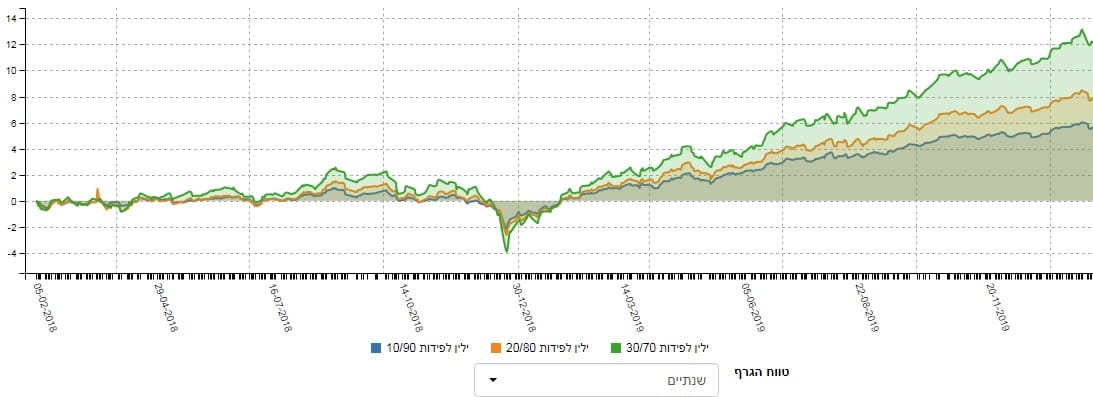

אין הרבה הבדלים אבל שימו לב שגם בזמנים הפחות טובים אנו מקבלים את הסדר הנכון של הדברים: מה שיותר מסוכן יורד נמוך יותר.... שוב, סדר הגיוני ועוד נקודה: בקרן של ה-30-70 אנו מדברים על כ-17% תשואה מן הנמוך ועד הגבוה. תשואה לא רעה בכלל עם חלוקה מגבילה כזו של הקצאת נכסים. לבסוף, נציג כאן את הגרף של הטווח הקצר ביותר, זה של שנה אחורה:

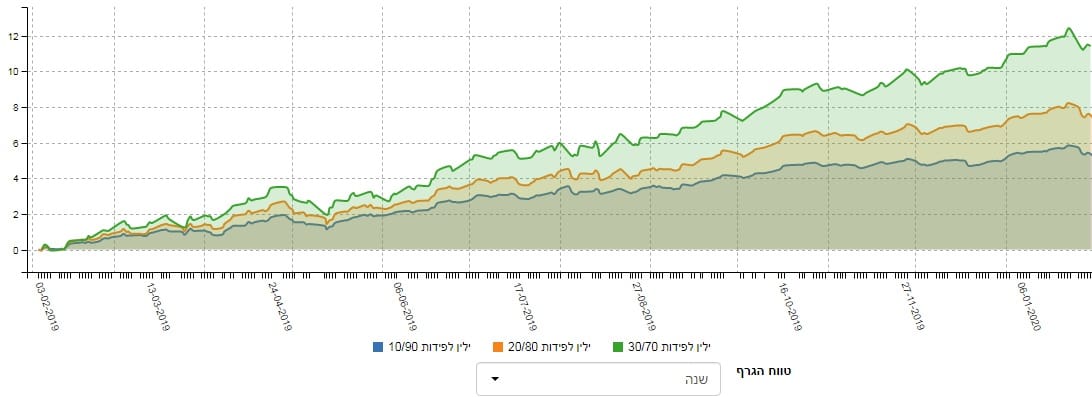

נקי ומסודר עם הערה אחת בלבד: שימו לב שההבדלים בין ה-10 וה-20 אינו כהבדל בין ה-20 וה-30. זה האחרון גדול יותר לטובה, וזה מחזק שוב את ההשערה שאין לנו כאן עניין של פונקציה ישרה אלא יותר של פונקציה אקספוננציאלית יותר: ככל שגדל הסיכון התמורה לו גדלה יותר מהר ולא בקו פרופורציונאלי וישר.

הנה תצוגה אחרונה של הדברים, וזאת בהשוואה ביחס לקרנות האחרות, מאותו סוג, מספקים אחרים. נתחיל בטבלה של ה-10-90:

נמשיך ב-20-80:

ונסיים עם 30-70:

בכל הטבלאות, אנו רואים את הקרנות המוצגות כאן בין החמישייה הטובה של התחום ואף יותר מזה: אנו רואים ששתי קרנות מבית ילין לפידות שייכות לאותה חמישייה. לדעתי, נקודה חיובית במיוחד עבור בית ההשקעות הזה.

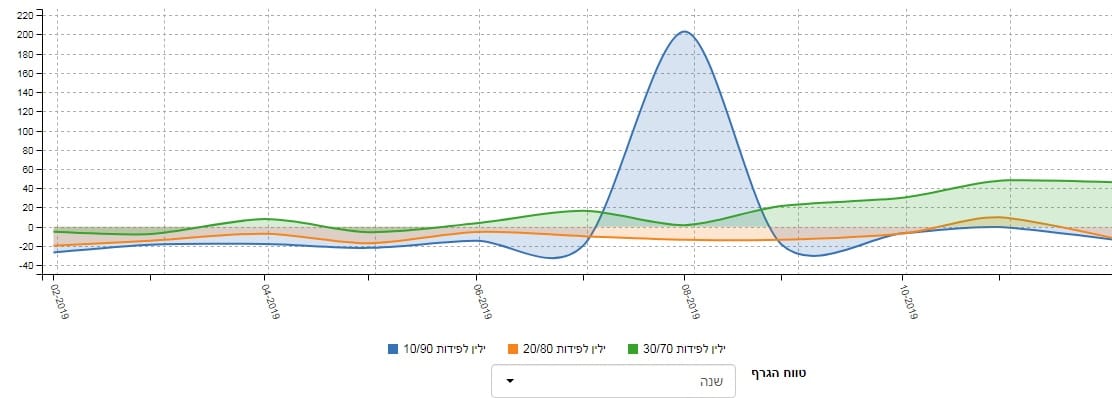

איך כל זה מתכנס לכיוון של גיוסי כספים?

החלטתי להציג בפניכם רק את השנה אחורה כי זו הייתה השנה הטובה ביותר מבחינת התשואות עבור שלושת הקרנות. ומה אנו רואים? חיזוק קטן למה שציינתי בתחילת הדברים: רוב הקרנות נעות וזעות סביב ה-0 אבל בקרן השמרנית ביותר, של ה-10-90, אנו רואים "אירוע גיוס" די מדהים וחריג באמצע השנה שהייתה.

לסיכום קצר נאמר: ילין לפידות מציגה אוסף גדול ורחב של קרנות טובות כאשר רצף הקרנות המייצגות את הקרנות המדמות "תיק מנוהל מוגדר אחוזים" הצליח להיות מבין הטובות שיש. השמרנות הישראלית של המשקיעים המקומיים בהחלט יכולה להיעזר בכלים האלו.

קרנות נאמנות

קרנות נאמנות