הקדמה:

זו סקירה מעניינת, וזאת עקב ייחודיותה הנובעת מאופייה המיוחד של הקרן הנידונה. לא מזמן התנהלה שיחה נוקבת, בין מנהלי כספים בכירים למדי: האם יש בכלל הגיון השקעתי בניסיון לנהל תיק סקטוריאלי או שהשוק הכולל כולו, בסופו של דבר, יכסה על כל התזזיתיות הרגעית והאופנתית? כדוגמה בולטת ניקח את סקטור הטכנולוגיה הגבוהה: האם משקל יתר בה היה מעשה נבון לעשות מלכתחילה, בשנים הראשונות של ההפנמה כלפיהן (חלק שני של שנות ה-90 מן המאה הקודמת), כאשר אנו יודעים את שקרה ב-2000 וב-2008?

האם, בסופו של דבר, אחזקה פאסיבית של מדדי שוק מדינתיים רחבים, ואף גלובליים, אינם עדיפים, כאשר לוקחים בחשבון את הזמן והמאמץ הדרוש להקים את בסיס המידע לקבלת ההחלטות סקטוריאליות, והעלות במעברים התכופים ביניהם? לשאלה הזו היו, כמובן, דעות לכאן ולכאן.

הקרן של הפעם מייצגת את הדעה האחת מול הרבה מאוד קרנות המייצגות את הדעה השנייה, דהיינו בחירת סלקטיבית של סקטורים מנצחים מן היער הקיים בשוק המנייתי של מדינה. במקרה הזה, מדובר בסקטורים מן השוק האמריקאי, יחד עם ביטול אספקט המט"ח, המהווה, לדעתי, בונוס לא קטן בכל מקרה. הבה נתחיל.

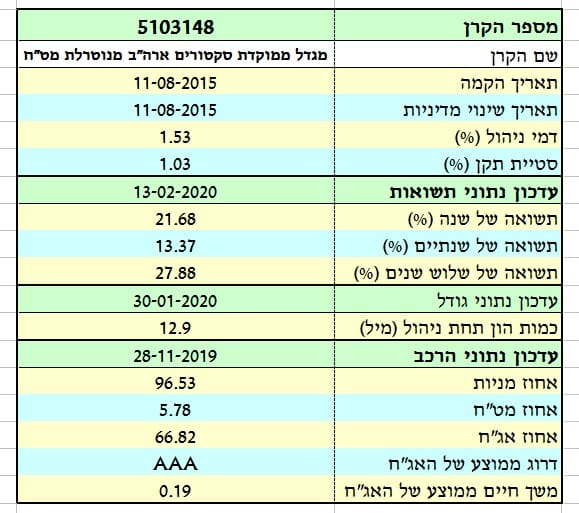

הנה פרטיה העיקריים של הקרן:

הקרן מגיעה אלינו מבית מגדל, והיא כבר כמעט בת 5 שנים עם תאריך הקמה של קיץ 2015. מאז הקמתה לא קרה שינוי מהותי במדיניותה כך שאנו מניחים שגם מנהלי הקרן, מנהלי החברה, ובמיוחד לקוחות הקרן, היו מספיק מרוצים מן המצב הקיים. דמי הניהול יחסית גבוהים. לא רק אבסולוטית, סביב 1.53%, אלא גם סביבתית כאשר משווים את הקרן לארבע הקרנות הדומות לה הכי הרבה, דהיינו קרנות מנוהלות בתחום:

כפי שניתן לראות בטבלה הזו, רק הקרן "הראל מניות נאסדק" נמצאת בעלת דמי ניהול גבוהים יותר (2.59%), וזאת, אם יורשה לי לומר, מבלי להראות ביצועים מדהימים התואמים את הדרישה הכספית הזו מלקוחותיה. אגב, שימו לב שכל הקרנות שבטבלה מציגות הגבלה על ההשפעה המט"חית שלהן אבל רק הקרן שלפנינו וזו של "פסגות ארה"ב index plus" באמת יורדת למינימום של עד 10%, ובפועל, ניראה שהיא אף יורדת מכך למתחת מ-6%.

אוקי, אז היא קצת יקרה, אבל האם היא תנודתית? האמת היא שלא. סטיית תקן של 1.03% בקרן מנייתית בכלל זה משהו נמוך אז כאשר יש חשיפה של כמעט 100% מול השוק זה ממש מעניין וטוב מן הבחינה הזו. כמות ההון תחת ניהול מעטה יחסית וזו נקודה שאותה נעלה בהמשך כי ביצועי הקרן הזו באמת מצדיקים קצת יותר תשומת לב. מדוע? שימו לב מן טבלה שהיא הטובה בתשואה, שנה אחורה מהיום, מבין הקרנות המוצגות בטבלה. למעשה, שנה, שנתיים, ואף 3 שנים היו טובים למדי למשקיעים כאן למרות הבכי הכללי של סוף שנת 2018.

מהרכב התיק אנו לוקחים כמה תובנות פשוטות: אין כאן אג"ח לצורך השקעה כמעט, ומה שיש הוא ממשלתי קצרצר דהיינו דמוי מזומן. כמו שאמרתי לעיל, החשיפה למט"ח מזערית והתיק מייצג את המנדט של הקרן דהיינו חשיפה לשלושה סקטורים אמריקאיים בכמעט כל ערכו של ההון המנוהל.

ביצועי הקרן:

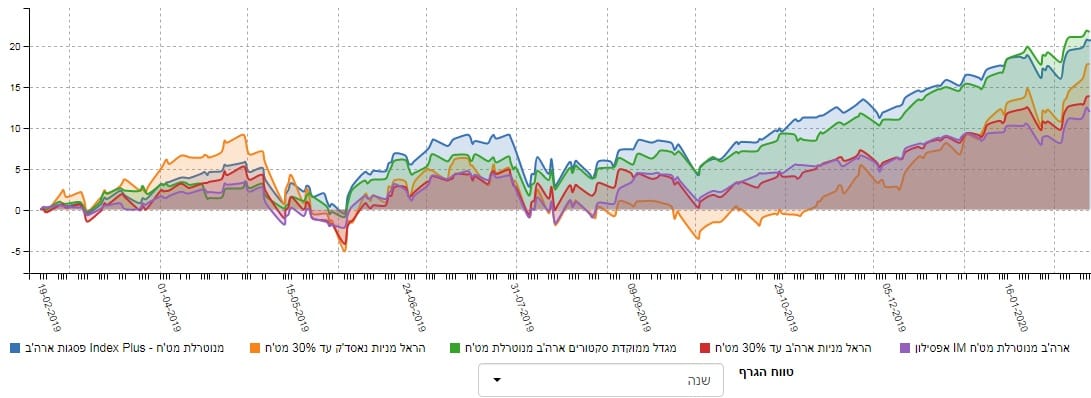

זהו גרף מעורר עניין והתפעלות בו זמנית. לא ברורה ההססנות של תחילת השנה כאשר רוב השוק דווקא הראה כיווניות טובה מאוד. האם המחקר הסקטוריאלי לא הניב את הבחירה הנכונה לאותה תקופה? לא ברור כל כך. ומצד שני, אין ספק שהעלייה מאז 09-2019 ועד עתה מעוררת התפעלות גדולה ומחזקת את ההשערה שמנהלי הכספים דווקא ידעו אז באילו סקטורים להיות.

לדעתי, אנו פשוט רואים את מה שכל מנהל השקעות יודע היטב: מהו טווח הניתוח-פעולה? האם משנים עמדה ברמה חודשית, רבעונית, או שנתית? או אולי שבועית ויומית? אינני יודע את סודות המטבח של מנהלי הקרן הזו אבל יש לשער שטווח שינוי הבחירה של הסקטורים מהווה הסיבה העיקרית לביצועי חסר כאשר טעמו של השוק משתנה בקצב מהיר מטווח ההחלטה של מנהלי הכספים. מספטמבר 2019 חזר הסנכרון בין מה שהמחקר אמר ומה שהטווח הארוך החיובי בפועל עשה בשוק, וכך בקרן. הבה נשווה מול הקרנות האחיות:

כמו שכבר נכתב לעיל, הקרן שלפנינו הייתה הטובה בשנה האחרונה אבל על פי ההשוואה של 5 הקרנות אנו רואים שההפרש בינה ובין הקרן של פסגות קטן מאוד. חוץ מן הבחירה של הנכסים הספציפיים, מה משותף בין שתי הקרנות? ניחשתם נכון והוא אחוז החשיפה המשותף של שתי הקרנות למט"ח. שתיהן עד 10% מול עד 30% בשלושת הקרנות האחרות. אחרי הכול, זו לדעתי הסיבה להובלתן מול המתחרות להן, כאשר העקומה הכללית של כל הקרנות, מנוכה מט"ח, בסה"כ דומה בצורה די צמודה.

הבה נסתכל על הרצף התשואתי, מספרית:

מה אנו שואפים לראות ברצף תשואתי? שכל התשואות יהיו ירוקות, עולות בהדרגה כאשר השאיפה האולטימטיבית נמצאת ביכולת הקרן להיות טובה מנכס הבסיס שלה. במקרה הזה, טובה יותר מאשר מן המדד העיקרי האמריקאי, ה-סנופי. חוץ מן התשואה השבועית האדומה, כל התשואות ירוקות ועולות בהדרגה, חוץ משנתיים אחורה. אגב, כאשר אנו יודעים את הסיבה של אי קיום עלייה מדורגת, וזו אינה מגיעה מן הקרן אלא מן השוק, הכול בסדר וזה המצב של השנתיים אחורה כי ברור שבנתון הזה ישנה הירידה של סיום שנת 2018. בסה"כ, לפנינו רצף תשואתי טוב, המקיים את כול התנאים, חוץ מן האחרון והוא תשואת יתר מעל נכס הבסיס.

איך כל זה מתכנס לכיוון של גיוסי כספים?

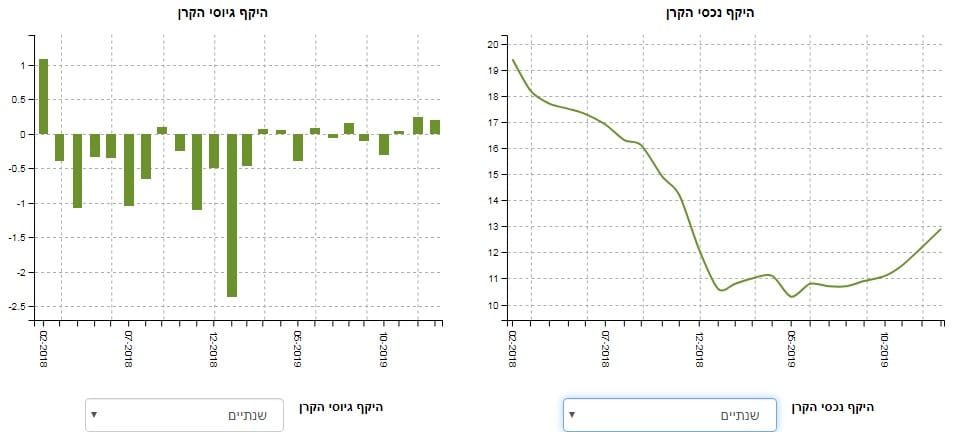

כנקודה אחרונה נבחן את הנקודה הכואבת היחידה של הקרן, והיא כמות הכסף תחת ניהול. זהו סכום קטן מאוד. מן הגרף הימני אנו רואים שהיו זמנים, וזה לא היה כל כך מזמן, שבקרן הזו היו כמעט 20 מיליוני שקלים. מאז, הגרף השמאלי מסביר לנו שהיו רק פדיונות ולא גיוסים ושרוב ערכה של הקרן נשחק מן היציאה הגדולה של הכספים ממנה. יציאה אשר התמעטה קמעה, ובחודשים האחרונים, התחלנו לראות חזרה כניסות של מאות אלפי שקלים. מה קרה אצל הקרנות האחיות? הנה ההשוואה:

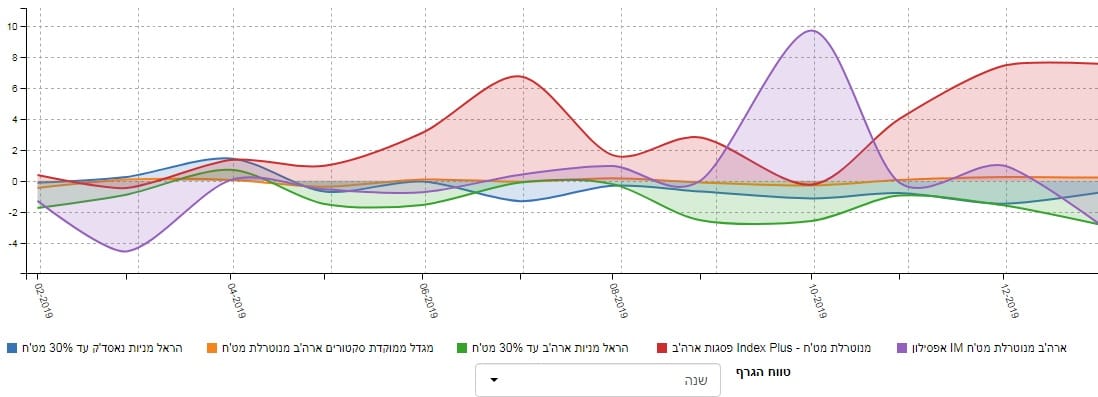

אם נתבונן שנה אחורה, קיימות שתי מחנות ברורים במוחם של המשקיעים: הקרן של פסגות (אדום) והקרן של אפסילון (סגול) כחיוביות, ושלושת האחרות, כולל הקרן שלנו כאן, נמצאות באדישות שלילית. האם יש הגיון תשואתי לכך? לא כל כך. האם זה יימשך כך עוד הרבה זמן? מי יודע... אבל אלו העובדות ואולי מנגנון שיווקי אנרגטי יותר, המעלה את האופי המיוחד של הקרן של מגדל כגורם מעניין של ניהול תיק (בחירת שלושת הסקטורים הטובים בשוק), אולי יוכל לשנות את המצב. בכל מקרה, הקרן שלפנינו עדיין מעניינת ועדיין מיוחדת מכמה בחינות של פילוסופיית השקעה.

קרנות נאמנות

קרנות נאמנות