סיום חודש ינואר שוקי המניות הגלובליים חוו עלייה ברמת התנודתיות, והציגו תצוגה אדומה של ירידות חדות. דוחות לא טובים של חברות מונפקות? אירוע גיאו־פוליטי חמור, כמו מלחמה או סכסוך משבש אספקה של חומרי גלם חיוניים? שינוי דרמטי במדיניות ההקלה האינסופית של המדינאים או של הבנקאים המרכזיים? לא ולא. לא היה קשר בין הירידות האלו והגורמים המוזכרים כאן. וירוס קטן אך מתפשט, המגיח מהמעצמה הכלכלית השנייה בעולם, ואשר אין עדיין מושג מה תהיה השפעתו על כלכלת אותה מעצמה וזו העולמית, הוא הגורם לפסימיות החדשה ולמגמות היורדות.

לא עזרו מאמצי השכנוע בדבר הטיפול הצמוד, היעיל, והשקוף מצד השלטונות. גם לא עזרו ההסגרים והמגבלות החמורות על התעבורה האנושית והמסחרית. וירוס ה”קורונה” המשיך לעורר דאגות גדולות מספיקות כדי לגרום נזקים למדדים המובילים בעולם. ומדוע כל זה מעניין? כי כתבה קצרה זו תציג לפניכם את ביצועי 5 קופות הגמל להשקעה הטובות, בשלוש השנים האחרונות, ויש להניח שחלק מן הטוב שיוצג כאן כבר לא יהיה כשהיה כאשר נקבל את דוחות הרבעון הראשון של השנה החדשה. ולפני שנצלול לקופות עצמן, חשבתי שיהיה זה הגיוני שנראה מה עשו שני מדדי המניות המהווים מגדלורים של תשואה עבור רוב מנהלי הכספים שלנו: מדד ת”א-35, ומדד ה־S&P500 האמריקאי, המייצג את 500 החברות המובילות שם.

מדדי המניות המהווים Benchmark לרוב המשקיעים בארצנו:

בשני המקרים מדובר בגרפים שבועיים (כל נר מייצג שבוע של מסחר), כאשר תצוגת הנרות נעשתה על בסיס נרות מסוג Heikin-Ashi. תצוגה זו פשוט טובה יותר על מנת לקבל תחושה מגמתית. ונתחיל בגרף של המדד המקומי:

בשני המקרים, יצרתי מלבן ירוק המכיל את שלושת השנים הנמדדות והמעניינות אותנו, כאשר אותו מלבן מתחיל ונגמר עם קווים אנכיים שחורים הנמצאים בתחילת ינואר של 2017 ו־2020. כמו כן, ישנם שני קווים שחורים אופקיים, המייצגים את אזורי הסגירה של הנרות הקיצוניות. ישנו גם ציון בסגול של התשואה הכוללת בתקופה המוצגת. ניתן לראות בבירור איך שוק המניות העיקרי אצלנו “פיגר” בצורה משמעותית מול חברו מארה”ב: כאן המשקיעים קיבלו רק כ־15% תשואה מול כ־44% (!) באמריקה. ברור שהתשואות שנראה בהמשך בקופות יתייחסו לשתי גבולות הגזרה האלו, כאשר אני כבר יכול לומר ברמז שאף אחת מהן לא הניבה כמדד האמריקאי אך כולן עשו טוב יותר מן המדד המקומי שלנו.

מילים על קופות גמל להשקעה בכלל, ולמה דווקא הקופות האלו?

קופת גמל להשקעה היא כלי פיננסי מעניין במיוחד. לא אכנס כאן לפרטים בתכונות של אותן קופות כי אין זה הפורום המתאים לכך אבל נאמר רק שקופת גמל להשקעה הוא הכלי העיקרי למי שמעוניין לחסוך באופן ישיר, לטווח ארוך, עם אפשרות לקצבה והטבות מס, ועם מגוון רחב של אפשרויות בין מסלולי ההשקעה השונים. מבין 89 קופות הגמל מהסוג הזה, תמצאו כאלו עם סיכון גבוה או נמוך, עם חלוקה באחוזים קבועים בין מניות ואג”ח בתיק המנוהל, עם מבט אקטיבי או פאסיבי, ואפילו חלוקה על בסיס אופק הטווח של הנכסים עצמם (קצר, ארוך, וכו...). בקיצור, תוכלו למצוא בעולם הזה נציגות של כל מה שאתם רגילים אליו בעולם קרנות הנאמנות אבל עם מאפיינים של קופות גמל. וכאן אנו מגיעים לשאלה של בחירתנו.

כאשר באנו לבחון את הקופות, הושפענו מהצורך בסיכום סוף שנה, עם מבט טווח ארוך של יותר מאשר שנה אחת, יחד עם מאפיינים של קופות מנוהלות ולא פאסיביות (עוקבות). כמו כן החלטנו לבחור את המניבות ביותר, ולכן, מטבע הדברים, קיבלנו את הקופות המייצגות את המוכנות לקחת יותר סיכונים. אין כאן חלוקה על פי המודל הצ”יליאני ולכן אין כאן החלטת מנהלים על בסיס אופי החוסך, אלא על בסיס הסיכוי לקבל תשואה טובה יותר בסוף מסלול של שנים רבות של חסכון. וכידוע, ככל שהטווח ארוך יותר, יש נטייה ללכת על הסיכון הגדול יותר כאשר לוקחים בחשבון שהזמן יעשה את שלו לפיצוי על הזמנים הפחות טובים שבמסלול. כצפוי, יש לפנינו בעיקר קופות שהמנדט שלהן מצביע על הרכב מנייתי מכובד למדי. נראה בהמשך שהמציאות אינה תמיד מתאימה לצפוי הזה אבל אני כאן מקדים את המאוחר.

הצגת הקופות לפניכם טבלה מסכמת ראשונה על עיקרי הנתונים של הקופות:

כפי שניתן לראות, כולן עוסקות במניות, הן בהתמחות ראשית והן כמשנית, וכולן ותיקות באותה מידה (קצת יותר משלוש שנים), עד כאן מאוד דומה. כל אחת מגיעה מבית השקעות אחר: אלטשולר שחם, אנליסט, ילין לפידות, הלמן-אלדובי ומיטב כאשר ניתן לציין כמה דברים מעניינים מהנתונים שבטבלה.

גודל קופת אלטשולר שחם הינו עצום ביחס לאחרות (2107 מיליוני שקלים) למרות שהתשואה שלה עולה רק ב־1% לעומת הבאה אחריה (קופתה של אנליסט). לכאורה, הפרש כזה של כסף תחת ניהול היה צריך להיות תוצאה מהבדל מהותי ומשמעותי הרבה יותר במהות הביצועים של הקופה הגדולה מול הקטנות יותר.

דמי הניהול של ילין לפידות הם הגבוהים מבין כל הקופות אבל יש לומר שההפרשים כאן ממש זעומים, וזאת חוץ מדמי הניהול של הקופה של מיטב (0.50% לשנה). למה השוני הזה אצל מיטב? אני מניח שזה משקף את העובדה שהקופה גם הניבה הכי מעט בשלוש שנים, ובשנה, אחורה. קידום מכירות, דרך דמי ניהול, הגיוני וסביר אבל, בדרך כלל, אינו גורם מכריע בעיני המשקיעים לטווח היותר ארוך.

יש לומר שעד הקופה של מיטב, סטיית התקן (כמדד של תנודתיות וסיכון) משקפת נאמנה את הקשר בין הסיכון לתשואה (יותר סיכון, יותר תשואה). אגב, נזכור שבסה”כ מדובר בתקופה נמדדת של זמנים טובים בשווקים, חוץ מאשר הסיום המדכא של שנת 2018. ושוב, מיטב חורגת בזה שהיא היחידה המציגה סטייה של 2.55% מול הישגים רב שנתיים נמוכים ביחס לחברותיה.

לסיכום החלק הזה של הקופות, נוכל להכליל ולומר שהמנצחות כולן שייכות לאלו אשר בחרו לתת למניות את עיקר המקום בתיק כאשר הקופה של אלטשולר שחם בולטת בפופולאריות שלה (גודל) יחד עם תחרות קשה בינה ובין הקופה של אנליסט בביצועים: אלטשולר טובה יותר ב־3 שנים ואנליסט טובה יותר בשנה האחרונה.

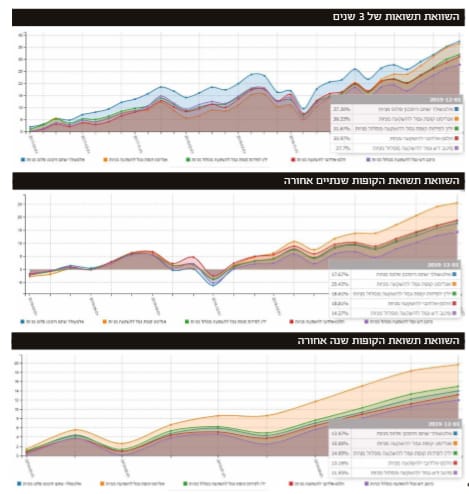

תשואת הקופות שלוש שנים אחורה

קודם כל, נציין שהתשואות המוצגות כאן מעודכנות עד ה־01.12.2019 ולא עד סיום השנה ממש, כפי שהן מופיעות בטבלה לעיל. לכן ההפרשים הקטנים בין המספרים. שנית, וזה מה שיותר חשוב לענייננו, ניתן לראות בבירור את מה שכבר נאמר במילים לעיל: אלטשולר שחם ניצחה ב־3 שנים (טווח ארוך יחסית) את אנליסט, אבל כאשר מסתכלים על שנתיים ושנה אין ספק שאנליסט גוברת על אלטשולר שחם. כמו כן, ובאופן עקבי, ילין לפידות והלמן אלדובי נמצאות באמצע החבורה, ומיטב מסתכלת מלמטה על ארבעת מתחרותיה.

כפי שציינתי בתחילת הדברים, כל הקופות אכן “ניצחו” את מדד המניות שלנו, ועלו יותר מה־15% שלו אבל, כולן עשו פחות מה־44% של השוק האמריקאי. האם הקרבה לגבול העליון, או התחתון, אכן מהווה עדות לנטייה של מנהלי הכספים של הקופות לבחור בחשיפה מקומית או חיצונית? וביכולת שלהם לגוון בין נכסים ישראלים או זרים? והאם התשואות האלו גם מצביעות על אהבת הסיכון של אותם מנהלים, וזאת על ידי החלוקה שהם עושים בין החלק המנייתי שבתיק וכל הדברים האחרים? על השאלות האלו בדיוק אנו ננסה לענות לסיום כתבה קצרה זו.

מבט על הרכבי התיקים של הקופות

מהדיווח האחרון שלהן אנו למדים על החלוקה הבאה בהרכבי התיקים של הקופות:

אין ספק שהטבלה הזו מפתיעה מכמה בחינות. הנה עיקר הדברים:

הקופה עם החשיפה המנייתית הגדולה ביותר (הלמן-אלדובי) אינה הטובה ביותר בביצועים.

ילין לפידות מצליחה לעשות ביצועים טובים למרות חשיפה מעטה מאוד לחו”ל.

לאלטשולר שחם חשיפה קטנה יחסית של מניות אבל הגדולה ביותר של אג”ח, וכזכור, היא הטובה יותר בטווח הארוך. זה בהחלט מצביע על השינוי הדרמטי שקרה באג”ח בשנת 2019!

לקופות של מיטב ושל אלטשולר שחם, חשיפות דומות מאוד לארץ ולחו”ל, ואנו יודעים מה הייתה התוצאה הסופית של שתי הקופות האלו.

אצל כולן ישנו חלק מזומן די מכובד, חוץ מאצל הלמן-אלדובי.

קיים אי איזון של חשיפות בקופה של ילין לפידות (ארץ-חו”ל) ובקופה של הלמן-אלדובי (מניות-אחרים) ובכל זאת שתי הקופות האלו המשיכו להיות בחבורה של האמצע בין 5 המנצחות.

וכך, לדעתי, מן המספרים האלו אנו למדים על חשיבות הכישרון בבחירת הנכסים הספציפיים (“Stock Picking”) כגורם מכריע של הצלחה הרבה יותר מאשר אחוז גדול או קטן של חשיפה מקומית או זרה. רוצים דוגמה נוספת לכך? אז הנה: אנו מוצאים מספרים כמעט דומים של חלוקה וחשיפה בין הקופה של אנליסט, וזו של מיטב, וברור שמה שהכריע בין שתיהן הייתה אכן יכולת הצוות של אנליסט לבחור את הנכסים ה”נכונים”.

לסיכום | תשואה מגיעה עם מחיר

כל הקופות שעברנו עליהן מייצגות את הסמן התנודתי (סטיית תקן) הגבוה של הסקאלה, כזו המיועדות למי שמוכן להכיל רמת סיכון גבוהה עקב ראייה ארוכת טווח של מימוש ההשקעה. וכמו תמיד, לא מספיק למיין ולהכריז על מנצחים על בסיס פרמטר בודד של זמן. על בסיס טווחים שונים, אלטשולר שחם ואנליסט בהחלט מתחרות על המקום הראשון בתשואות למרות ההפרש הדרמטי הקיים באמון המשקיעים כלפי שתי הקופות, אמון המתבטא בכמות הון שונה באופן קיצוני לטובת אלטשולר שחם. זהו חיזוק נוסף למה שיודע כל פוליטיקאי זוטר: תהודת העשייה חשובה לא פחות מאשר העשייה עצמה.