הקדמה:

כאשר מדדים עיקריים יורדים ב-30% או יותר, המחשבה המיידית היא על הפסדים משמעותיים בהחלט. זאת, גם כאשר אנו מדברים על תיקים המורכבים מאלמנט קטן יחסית של מניות, כמו ענף ה-10-90. בו, המנדט של הקרן מגדיר גג של 10% למניות ו-90% משהו אחר. אבל, יש לזכור שבאותם 90% ניתן למצוא אג"ח קונצרני, ואג"ח מדינתי, אשר יכולים להיות אבן שואבת להרבה אדום נוסף.

יתר על כן, אם נסתכל על הקטגוריה כולה של 10% מניות ו-90% אג"ח, נמצא שם קרנות רבות עם ירידות מעל ה-15% מטה כאשר השיאנית מציגה חיתוך של 21.47% בחודש האחרון יחד עם כ-21% ירידה מתחילת השנה. למעשה, הממוצע של כל הקטגוריה עומד על ירידה של 10.59% עבור חודש מרץ ו-מינוס 10.76% מאז תחילת השנה. לכן, כאשר אנו רואים ביצועים "סבירים" של ירידות מתונות, זו תמיד הקלה גדולה. לפניכם ארבע קרנות כאלו, אשר בהחלט הצליחו להוות מחסום לכאב גדול מדי, ובכל מקרה, לעמוד מעל הממוצע של התחום שלהן.

הנה טבלה קצרה עליהן (עדכון אחרון – 25-03-2020):

הקרנות:

מן התמונה הזו אנו רואים שארבעת הקרנות, מבית ילין-לפידות, קסם-אקסלנס, מגדל, ו-אי-בי-אי, מציגות מאפיינים דומים ושונים כאחת: ילין היא הטובה תשואתית וגם הגדולה מבין כולן, אי-בי-אי היא זו שירדה הכי הרבה והקטנה מכולן. באמצע, שתי האחרות אשר נמצאות בתחום המוגדר על ידי קרנות הקיצון.

כמו שאתם רואים כאן, המיון שנעשה מיושם על בסיס "מתחילת השנה" כאשר ישנה נקודה מעניינת כאן: שימו לב שתשואות "מתחילת החודש" מאוד דומות ל"מתחילת השנה" כך שאנו מבינים שהירידות הגדולות של מרץ היו עיקר השינוי המהותי במצבן של הקרנות. כמו כן, וזו נקודה טובה לציון: ילין וקסם נמצאות מעל הממוצע של הארבעה, כאשר מגדל ו-אי-בי-אי נמצאות מתחת. אגב, האם דמי הניהול משקפים את ההבדלים האלו? לא ממש. כולן עומדים סביב ה-0.6-0.7% ללא קשר למה שקרה.

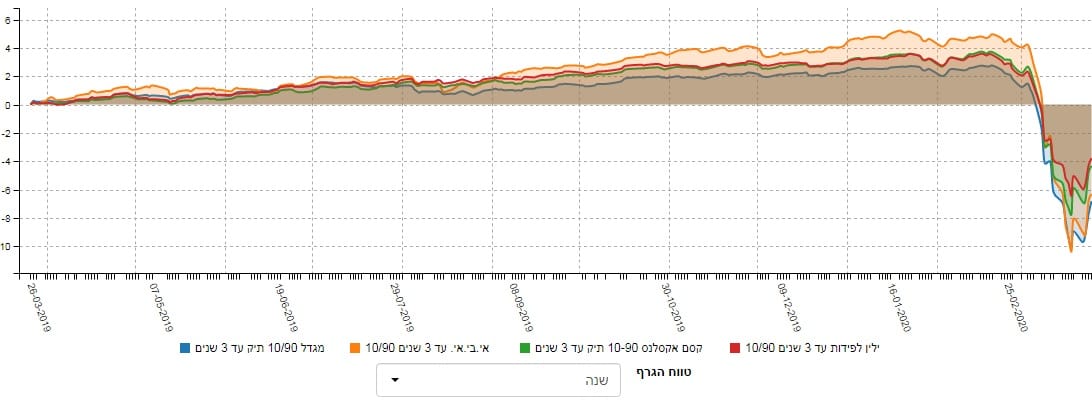

האם גרף ייתן לנו תובנה חדשה בנושא? הבה נסתכל על התמונה הבאה:

השוואה חזותית:

בגדול, הגרף מאשר חזותית את מה שאנו כבר ידענו לגבי המיקום היחסי של התשואות לנקודה הזמן הנוכחית אבל הוא מוסיף לנו אלמנט של עניין בכך שהוא גם ממקם את הקרנות לפני המפולת. ומה שאנו רואים הוא ברור למדי: מי שהיה קצת למעלה, לפני, הפך להיות זה עם "סבל" גדול יותר, אחרי. אין כאן פליאה גדולה. למרות שהקרנות האלו הצליחו להגן על משקיעיהן מאיבוד הון גדול מדיי, הייתה משמעות תשואתית לאופי ניהול הקרנות השונה בידי מנהלי הכספים. אהבת סיכון גדולה יותר הניבה קצת יותר כאשר השווקים היו חיוביים אבל השמרנות השתלמה הרבה יותר כאשר אלו הפכו כיוון במהירות.

למה ומדוע:

אבל נחזור לחשוב על הסיבה ליכולת שלהן להיטיב, יחסית, עם המאמינים בהן. מעבר לחלוקה המצמצמת את השפעת המניות, אני משער שהמח"מ הקצר יחסית של האג"ח המוחזק בהן (שימו לב שכולן מגבילות את המח"מ ל"עד 3 שנים") שיחק כאן אלמנט חשוב מאוד של האטה של השלילה. הווה ידוע שהנכסים העולים בזמני משבר ("נכסי המפלט") מכילים מזומן, דמוי מזומן, ואג"ח מדינה של הטווח הקצר. ככל שהוא קצר, כך הוא נבחר על ידי המשקיעים לחנייה זמנית של כספים. ולכן, כאשר האג"ח מוגבל במח"מ בינוני, כמו בקרנות האלו, זהו גורם חיובי בזמן של משבר אמון בשווקים הפיננסיים. בגדול, זהו גורם מובנה של גידור בנכסים המוחזקים כאן. לכן, ולמרות ההבדלים בסגנון השקעה של מנהלי הכספים, ארבעה הקרנות האלו מהוות מקום מצוין להיות בו אם רוצים חלוקה סולידית יחסית, יחד עם אלמנט של מפלט המובנה מן הטווח הקצר של האג"ח שבתיקים. הרבה בריאות והצלחה!

קרנות נאמנות

קרנות נאמנות