משה שלום

07/05/2020

פוליסות חסכון

פוליסות חסכוןהקדמה:

נושא הכתבה הזו הוא פנסיות לחסכון, כאשר באתר פאנדר, ניתן למצוא את הקטגוריה הזו תחת הלינק: polisa.funder.co.il. מיד נאמר שהנתונים התשואתיים שהיו להתייחסות מעודכנים לסוף מרץ של 2020, דהינו נקודת השפל של משבר הקורונה בשווקים הפיננסיים השונים. כך, שהתקווה הגדולה והוודאות המוחלטת היא שנתוני התשואה והתנודתיות המוצגים אינם קנה מידה נאמן לדברים של הטווח הארוך יותר. הטווח המאפיין את סוג ההשקעות הזה.

אחרי שאמרנו כל זאת, יש לומר מיד שהמכה הייתה די קשה בטווח הקצר אבל לא כל כך נוראה כאשר בודקים את הדברים לשנה, שלוש שנים ואף חמש שנים אחורה. מה שקרה לפני הקורונה בהחלט היווה מעין כרית בטחון לסבל של התקופה האחרונה. מה השיקולים של בחירת שלושת הפוליסות שנבחרו? בגדול, היו 2 עיקריים: כולן כלליות, כולן מחברות ביטוח מכובדות ומבוססות, וכולן עם אלמנט של נכסים לא סחירים מכובד למדי. על אלמנט אחרון זה ארחיב בהמשך.

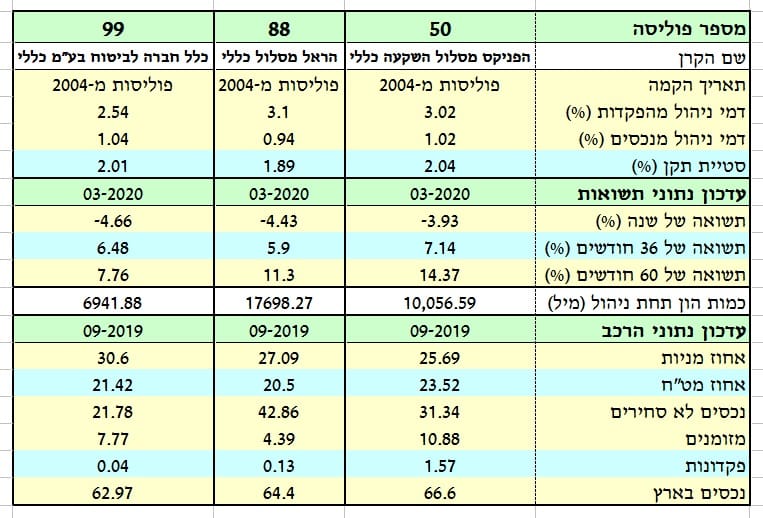

הנה פרטיהן העיקריים של פוליסות החיסכון:

כאמור, שלושת הפוליסות מגיעות מחברות ביטוח מכובדות במיוחד: הפניקס, הראל, וכלל. כאשר כולן החלו את דרכן מנקודת זמן דומה דהיינו משנת 2004. כמו כן, קשה לומר שיש הבדל משמעותי בעלויות להחזקה של אותן פוליסות כאשר דמי הניהול מהפקדות נע סביב ה-3% ודמי הניהול מן הנכסים נע סביב ה-1%. חייבים לציין שהפוליסה של כלל בהחלט מיטיבה עם דמי ניהול של 2.54% בלבד, מול האחרות, ושהפוליסות של הראל קצת יותר טובה בעלות כאשר מדברים על הנכסים עם 0.94% בלבד.

התקופה האחרונה בהחלט גרמה לנתוני סטיית תקן (תנודתיות) גבוהים יחסית למסלול כללי שאליו משתייכות שלושת הפוליסות. כמו בעלויות, כך גם בפרמטר זה, אנו רואים סביבה דומה של תנודתיות סביב ה-2% כאשר הפוליסה של הראל מצליחה לעמוד נמוך יותר עם 1.89% בלבד, דהיינו עם תיק נכסים שהושפעו קצת פחות מן המכה שבשווקים. לסיום פרק זה אציין את כמות ההון תחת ניהול כאשר הפוליסה הנהנית הכי הרבה מאמון הלקוחות הינה הפוליסה של הראל עם כ-18 מיליוני שקלים מול כ-10 בפניקס וכ-7 בכלל.

מבחינת התשואות המוצגות כאן פוליסת הפניקס הייתה צריכה להיות הראשונה אבל כפי שאנו רואים הרבה פעמים בחיים, תשואות נטו אינם השיקול העיקרי עבור הרבה לקוחות קצה אלא שילוב של גורמים כספיים, יחס ותמיכה, ושיווק. וכך, הראל היא המובילה.

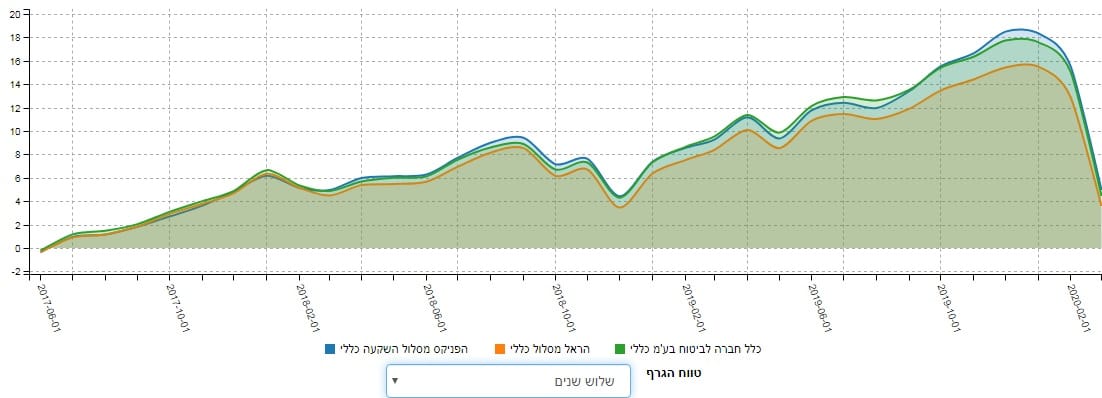

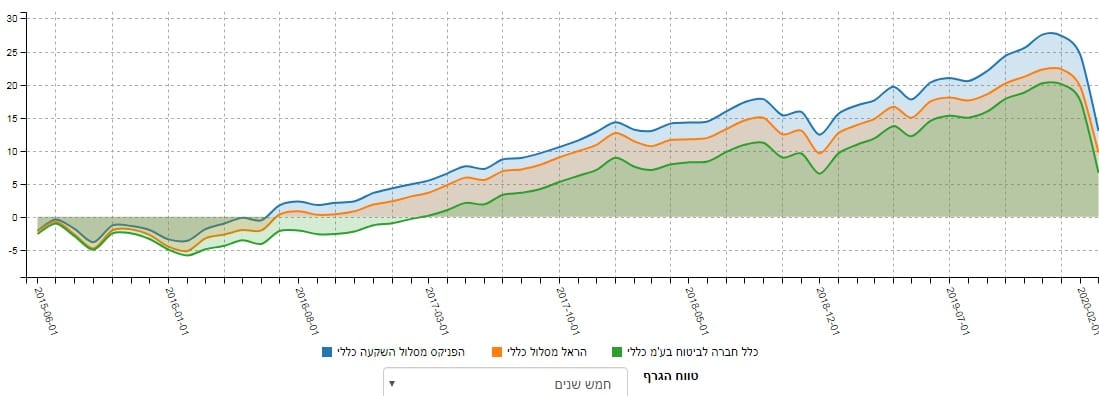

כאמור, מן הטבלה המוצגת לעיל אנו רואים ביצועי יתר של הפניקס מול המתחרות שלה. שנתית היא הפסידה הכי מעט, וב-3 ו-5 שנים אחורה היא עשתה הכי הרבה. למעשה, היא עשתה פי 2 ממה שעשתה כלל, על פי הטווח הארוך באמת: חמש שנים. הבה נסתכל גרפית על הדברים.

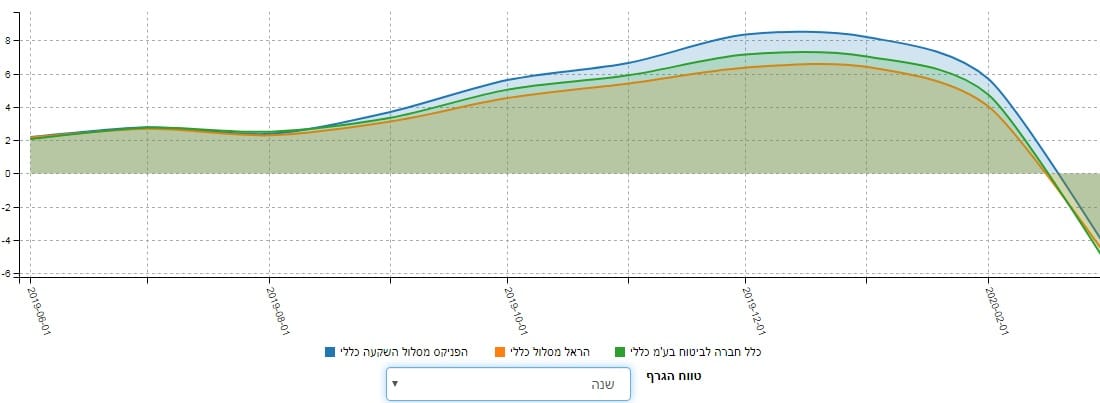

הנה גרף שנתי:

בכל הגרפים, הפניקס מוביל אבל שימו לב שכאשר מדובר ב-3 שנים אנו רואים מקום שני אצל כלל, וזאת קרוב מאוד לפוליסה של הפניקס, וכאשר בודקים ל-5 שנים הראל נמצאת במקום השני עם הפרדה די מובהקת בין שלושת הפוליסות. המסר הוא שמדיניות החשיפה של הפניקס הצליחה להביא אותה למקום הראשון כאשר מדברים על שנים אחורה של מגמה חיובית בשווקים, וזאת בצורה עקבית למדי. אבל מה קרה בטווח הקצר באמת? מתחילת השנה, ואף בחודש האחרון הקשה כל כך? הנה טבלה קצרה:

כאן, הפניקס כבר היה בחלק הסובל יותר ממה שקרה בקורונה. וזאת ביחס לפוליסה של הראל. היריבות בין שתי הפוליסות, המתבטאת בניהול קצת יותר אגרסיבי בפניקס, וקצת יותר שמרני בהראל קצת התנקם במוביל הסדרתי וגרם לירידה של 9.18% בחודש מרץ 2020 מול 8.25% בלבד בהראל. ההרכבים של תיקי ההשקעה שנראה בהמשך יסבירו לפחות חלק מן העניין הזה.

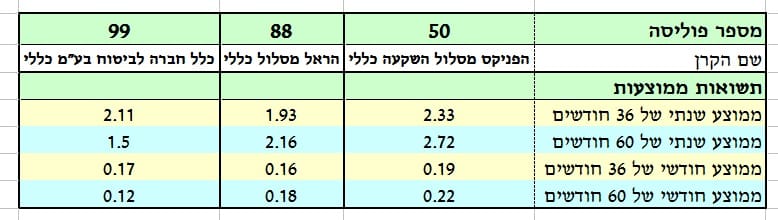

כאשר מדברים על פוליסות חסכון, קרנות השתלמות, קופות גמל, וכו... דהיינו כלי פיננסי המכוון לצד הפנסיוני-ארוך הטווח יש מבט נוסף שעלינו לשים עליו לב, והוא עניין ביצועי הממוצעים. זהו קנה מידה מאיר עיניים בהחלט לגבי ההתמדה והעקביות של ביצועי הכלים האלו. והנה, כאשר אנו מסתכלים על טבלה הרלוונטית עבור שלושת הפוליסות האלו אנו רואים בבירור שהפניקס בהחלט מצליח לתת תשואה ממוצעת שנתית וחודשית טובה יותר מן האחרים כאשר הראל נמצא בהחלט במקום השני. זהו חיזוק מעניין של מה שראינו לעיל ומדגיש שוב שביצועים אינן הגורם המכריע לגבי אהדת הציבור המתבטאת בכמות הון מנוהל.

לסיכום אומר כך: משלושת הפוליסות, הפניקס בהחלט טובה יותר בביצועים ההיסטוריים. היא הצליחה לנצל את הגל העולה שהיה בשווקים עד משבר הקורונה וזאת בטווחים הארוכים של שנים (1,3,5). את זה עשו מנהלי הכספים שם עם לקיחת סיכונים קצת יותר גדולה במסגרת ההגדרה של תיק כללי, כפי שסטיית התקן הגבוהה יותר מראה. מה שמעניין הוא שכאשר אנו מסתכלים על הרכב החשיפות אנו רואים שכמות המניות אצלם הכי נמוכה עם 25.69%, וכמות המזומנים הכי גדולה עם 10.88%.

כמו כן, אין כאן משהו "מסוכן" יותר מהרגיל, וחורג בהשוואה לפוליסות האחרות (חשיפה לארץ או לחו"ל, כמות נכסים לא סחירים, ואף חשיפה למט"ח). מה שמביא אותנו לחשוב שההצלחה היתרה הייתה פשוט בבחירה של הנכסים הספציפיים בזמן השוק העולה כאשר אלו סבלו קצת יותר עם המגמה היורדת של הקורונה. ומה שמעניין הוא שהסולידיות היחסית של הפוליסה של הראל דווקא הצליחה לגבש סביבה יותר קהל לקוחות.