הקדמה

כידוע, בכל כלכלה בריאה, ישנם שני סגמנטים שחייבם להיות במצב סביר עד טוב כדי שזו תוכל לעמוד על רגליה: הסקטור הפיננסי (בנקים, בנקים למשכנתאות, חברות ביטוח, בתי השקעות, וכו...) המספק את ה"דם" לאותה כלכלה בדמות המימון והשירותים עבור העסקים, והאשראי של הפרטיים. הסקטור השני הוא הנדל"ן, המהווה מנוע של צמיחה עצום באופן ישיר (תכנון, בניה, תשתיות, וכו...) אבל גם באופן עקיף, על ידי מנגנון תעשיות מסביב כמו ריהוט, עיצוב, תיווך, וכל מה שכרוך באכלוס של מבני מגורים, אזורי תעשייה, מגדלי משרדים, ושטחים מסחרי.

לכן, כאשר אנו באים לבחון את שקרה בעקבות משבר הקורונה יהיה זה הגיוני להקדיש קצת זמן לסקטורים האלו, וזאת דרך המשקפיים של מה שקרה בקרנות הנאמנות העוסקות בכך. יש לומר מיד שאין כל כך הרבה כאלו. בכתבה זו נתחיל בסקטור הנדל"ן כאשר המגזר של הפיננסים יהיה בהחלט כתבת הקרנות הקרובה. בנושא קרנות הנדל"ן נטו, ישנן 5 כאלו, כאשר אחת מהן היא קרן עוקבת ולכן חסרת חשיבות לצורך ענייננו כי החלטתי להתרכז על קרנות בניהול אקטיבי בלבד. כמו כן, נראה בהמשך שהחשיפה של הקרנות האלו ברובה מול נכסים ישראלים ולכן אינן משקפות ישירות את שקרה בעולם למרות שאני מתאר לעצמי שישנה קורלציה לא קטנה עם התגובה העולמית של הסקטור כולו. הבה נתחיל.

פרטי הקרנות

כאמור, לפנינו ארבע קרנות נאמנות המשקיעות בסקטור הנדל"ן. אחת מאלטשולר שחם, אחת ממור, אחת מאנליסט, ואחת ממגדל. כולן, חוץ מזו של מור, די וותיקות אבל גם זו של מור מספיקה לתת לנו נתוני שלוש שנים אחורה וזה בהחלט טוב לצורך התצוגה של מה שקרה. באף אחת מהן לא היה אירוע של שינוי מדיניות השקעה כך שאנו מסיקים שבאופן כללי מנהלי הקרנות, והציבור, מרוצים ממה שמנהלי הכספים הצליחו לעשות בכלים האלו. נציין מיד שנתון סטיית התקן, המצביע על תנודתיות הקרן, גבוה בצורה דרמטית אצל כולן וזאת בגלל משבר הקורונה האחרון ולכן נתון זה קצת פחות חשוב ככלי השוואתי בין הקרנות כרגע.

למרות זאת יש לציין מיד שקרנות אלו בעיקר מנייתיות ולכן עם אלמנט של סיכון לא קטן כאשר מדברים על העולם הכללי של הקרנות בכלל. די מעניין לראות שדמי הניהול של שלוש קרנות עומדות סביב 1.25% ורק הקרן של אנליסט החליטה להיות הרבה יותר יקרה עם 1.85%. מדוע? לא ברור כי כפי שתראו להלן אין כאן היסטוריה של ביצועי יתר מצד הקרן של אנליסט, המצדיקה שוני מול הבסיס הזול יותר של שלושת האחרות. לבסוף, נציין את גודל הקרנות כסמן של אמון של המשקיעים בקרנות ומנהליהן, וזאת מעבר לזמן שעבר מאז הקמתן. ובכן, הקרן הגדולה מכולן היא זו של אלטשולר שחם, עם 271.4 מיליוני שקלים, ועד 22.2 מיליונים בלבד בקרן של מגדל. וכאמור: שימו לב שמגדל הינה דווקא הקרן הוותיקה, ואלטשולר הצעירה השנייה אחרי מור והוקמה ב-2003.

ביצועי הקרנות

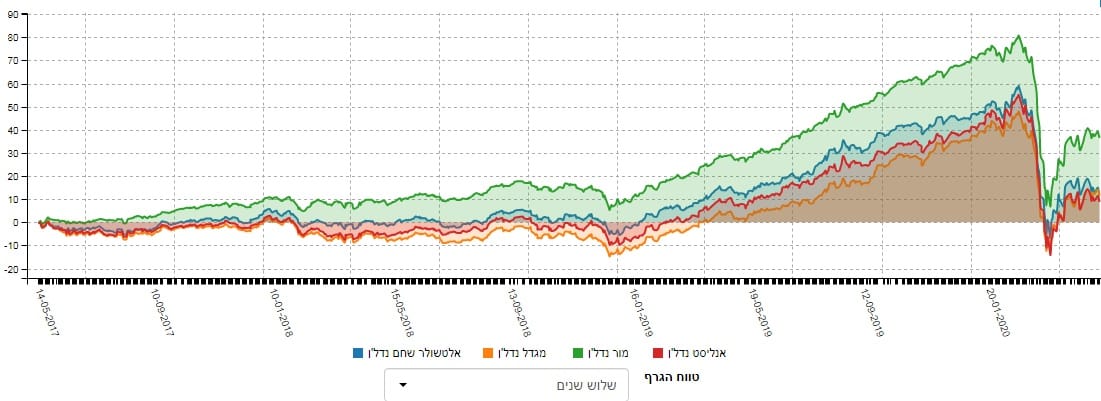

מן הטבלה של הפרטים לעיל אנו יכולים לקבל מושג של מה שקרה על פי שנים, וברור שהקרן של מור מובילה בהחלט בסה"כ של המערכת: שנייה בשנה אחורה אחרי מגדל, ראשונה בשנתיים, וראשונה בהרבה מאוד על פני כולן, בשלוש שנים של פעילות. אחריה, נשים את זו של מגדל ושתי האחרות. הנה הגרפים התואמים של השלוש שנים אחורה:

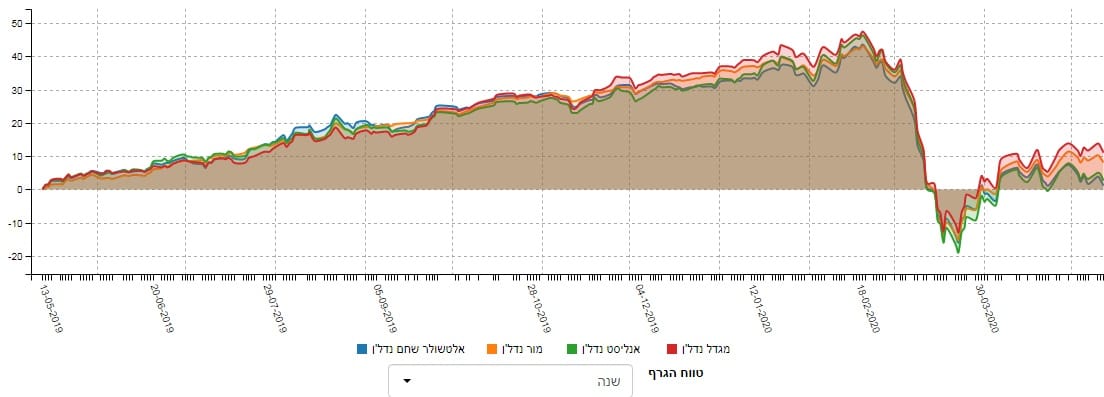

וגרף של שנה אחורה:

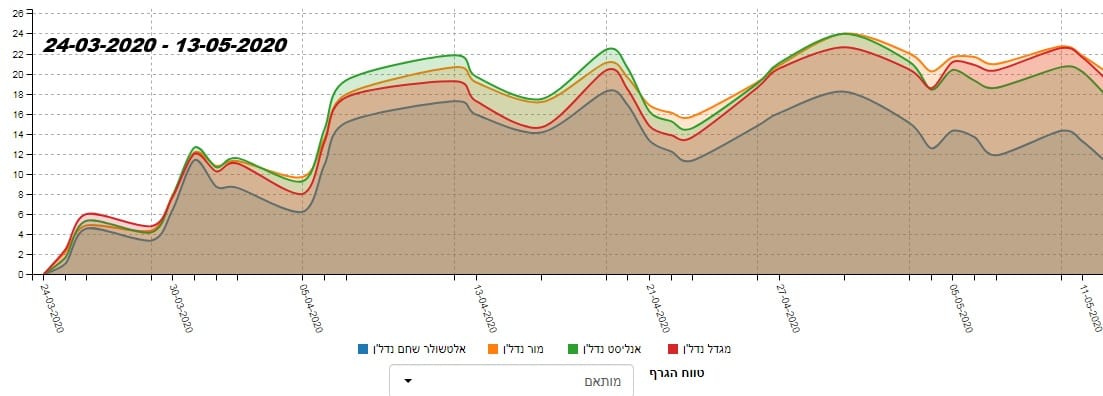

אבל היה מעניין לראות דווקא מה שקרה מאז סיום שלב הירידות של משבר הקורונה ועד עתה. ובעזרת יכולת האתר לקבוע גרף על בסיס תאריכים מדויקים, הנה לפניכם גרף מן ה-24 למרץ השנה ועד ה-13 למאי:

גם כאן, מור נמצאת באזור העליון כל הזמן, ומהווה את המובילה ברגע זה. אחריה, זו של מגדל, ואחריה שתי הקרנות האחרות, כאשר בולטת הקרן של אלטשולר שחם בהיותה הרבה פחות מצליחה לחזור מעלה מן המכה שניחתה בזמן הירידות של מרץ-רוב-אפריל. קודם כל נקבע כאן שמה שהיה הגיוני שנראה קורה, ומה שהיה טוב בעבר ממשיך להיות טוב עכשיו, בנסיבות המיוחדות האחרונות.

אבל, אין ספק שהמהות כאן נמצאת בהרכב התיק עצמו ולא בהיקף החשיפה דווקא. שימו לב שבתיאור החשיפות שבטבלת הפרטים של הקרנות אנו רואים את מור עם הכי פחות חשיפה מנייתית (!!). אנו מניחים שהשאר מושקע באג"ח ומזומן אבל מזומן אינו מביא תשואה כידוע. דווקא החשיפה המנייתית הגדולה מכולן, זו של אלטשולר, נמצאת במקום האחרון בתקופה של התיקון מעלה האחרון. אגב, כל הקרנות נמצאות עם פחות מ-5% חשיפת מט"ח דהיינו חשיפה לחו"ל או לאג"ח דולרי וזה אומר שלפנינו מנהלי כספים המעדיפים את חברות הנדל"ן המקומיות (שיכולות בהחלט להשקיע בחו"ל) ולא לחפש מציאות בשוקי העולם.

גיוסים ופדיונות

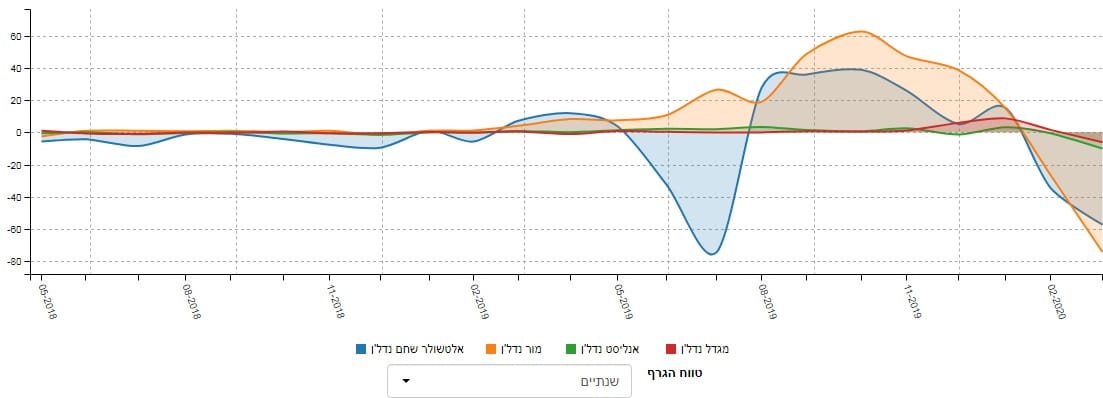

בחזית הגיוסים נזכיר שאנו רואים תמונה זו כעדות לאמון של המשקיעים במנהלי הכספים, ולאו דווקא עדות ליכולת המשקיעים לנחש או להבין מי עושה יותר או פחות תשואה. כמו כן, יש מקרים שהון מצטבר לאורך השנים, ושהוותק קובע, אבל במקרה הזה, ראינו שהקרן הוותיקה היא דווקא הקטנה מכולן. וכך, שימו לב שמה שבולט מן הגרף הזה הוא מיקוד תשומת הלב של המשקיעים בשתי קרנות עיקריות: מור ואלטשולר. לחיוב ולשלילה. שתי האחרות ממש מדשדשות בחוסר מעש עקב הכמות הקטנה של ההון המנוהל. בתקופה הקורונה, כולן הגיבו בפדיונות חדים אבל שימו לב שהקרן של מור בהחלט מציגה גיוסים הרבה יותר זמן, ובצורה הרבה יותר עקבית מאשר זו של אלטשולר כאשר ניתן לראות זאת בבולטות בתחילת קיץ 2019, כאשר היו גיוסים במור ופדיונות גדולים באלטשולר.

לסיכום נאמר כך: אין ספק שאנו עוברים תקופה לא קלה בעולם בכלל, ובתחום הנדל"ן בפרט, אבל אם ניקח בחשבון את כל מה שאנו רואים בקרנות אצלנו בסקטור זה, הקרן של מור מצליחה להיות מובילה ומבטיחה יותר למרות שהיא מחזיקה הכי פחות מניות. זה גם נראה בגיוסים וגם בביצועים.

קרנות נאמנות

קרנות נאמנות