לכל אחד מאיתנו ישנו חיסכון אשר הושפע מווירוס הקורונה:

קרן השתלמות, קרן נאמנות, קופת גמל או אפילו קרן הפנסיה שלכם בעבודה.

אנחנו חווים 3 חודשים מאוד תנודתיים בשוק ההון, אני רוצה להסתכל על

המשבר מנקודת מבט היסטורית וכיצד הגיבו שווקי המניות לאחר משברים קודמים (ירידה דו ספרתית

ומעלה בשווקי המניות המובילים בארה"ב).

כמה הפסדנו עד עכשיו בקופות הגמל וקרנות ההשתלמות?

אז מרגע הגעת הנגיף לארה"ב (22/01/2020) ועד ליום החלש ביותר בשוק ההון בשנת 2020 (23/03/2020) ירדו מדדי המניות המובילים בארה"ב, S&P500, נאסד"ק ו-DOW JHONES בכ-35% משיאם שנרשם מספר ימים קודם לכן במהלך חודש ינואר.

קופות הגמל וקרנות ההשתלמות במסלול הכללי ברו רוב הציבור נמצא (חשיפה של כ-35% למניות) – ירדו בסופו של יום מתחילת השנה ועד ל-31/03/2020 בשיעורים של כ-10% בממוצע!

יחד עם זאת אם נבחן את ביצועי אותן קופות בדיוק מתחילת השנה ועד ל-31/05/20 בכ-3% בלבד בממוצע! (יש חברות שאפילו כבר נמצאות ברווח במסלול זה).

הקורונה עדיין לא מאחורינו - מדוע בכל זאת חווינו עליות תוך כדי המשבר?

א. הריבית בבנקים אפסית – אין אלטרנטיבה לחסכון:

בהעדר אלטרנטיבה ראויה, גם לקוחות שפדו חסכונות במהלך חודשים פברואר – מרץ חזרו לשוק ההון במהלך חודשים אפריל מאי.

אנשים מעדיפים להגדיל שוב סיכון בהעדר אפשרות חסכון בנקאית ראויה.

ב. שוק ההון עובד על ציפיות – ציפייה לסיום המשבר, להשטחת העקומה....

בתחילת המשבר – ציפינו כולנו למושגים שרק הכרנו "השטחת העקומה", "ירידה בכמות הנדבקים" "הסרת הסגר" ועוד.

ברגע שהגיעו חדשות טובות, השוק גילם אותן לעליות בשווקי ההון.

ג. מחירי המניות נמוכים – הזדמנויות קניה!

משקיעים\סוחרים שמזהים הזדמנויות וקונים מניות ואגרות חוב בזול, לטווח ארוך (מעל 3 שנים קדימה).

לעתים (ובצדק) משקיעים מתוחכמים משאירים כספים בצד ליום השחור,

ומבחינתם נקודת כניסה של 35% ירידה במדדים המובילים הובילה אותם להיכנס ולהגדיל חשיפה מנייתית.

ד. משבר נקודתי?

הבנה כי משבר הקורונה בכל זאת נקודתי ולא מגפה שהולכת להישאר איתנו

פה שנים רבות, לא כדאי לשבור את הכלים שכן האדם הוא סתגלן ויודע להתמודד ולהתרגל לסיטואציות חדשות.

ה. צורת מדדי המניות המובילים –

מדדי המניות המובילים מורכבים מחברות ענק, המנהלות מיליארדי ועשרות מיליארדי שקלים.

כאשר חברה מסוימת מראה ביצועים כושלים, היא נגרעת (בארה"ב באופן אוטומטי) מאותו המדד ונכנסת אליה מניה במקומה.

הדבר גרר החלפות מניות רבות שנגרעו מהמדדים (תיירות, פנאי, תעופה) ואחרות שנכנסו (טכנולוגיה, עבודה מרחוק, חברות ביומד).

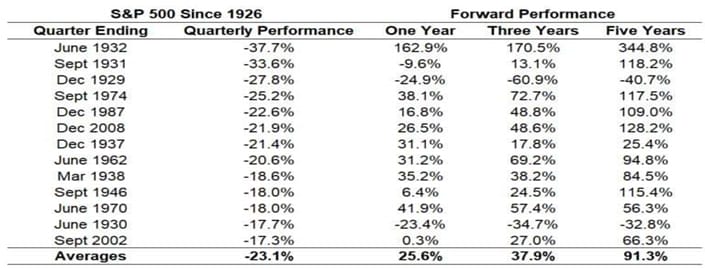

מה קרה בכל אחת מהפעמים בהם מדדי המניות המובילים בארה"ב ירדו בשיעור דו ספרתי?

חלק גדול מאוד מההשקעה של מנהלי ההשקעות בקופות הגמל וקרנות ההשתלמות מושקע בחו"ל, ובפרט בארה"ב. באופן כללי שוק ההון הישראלי מאוד מושפע מהשוק האמריקאי ולכן נעיף מבט לשם הדוגמא מה קרה במשברים הקודמים:

ב-31/03/20 נחתם אחד מעשרת הרבעונים החלשים ביותר במדד זה.

הגרף שלפנינו מלמד כי ב-8 מ-10 הרבעונים הקודמים בהם ירד המדד תשואה דו ספרתית ומעלה:

-

בשנה שלאחר רבעונים אלו - המדד השיג תשואה לפחות כפולה! מאותו רבעון שלילי.

-

ב-3 השנים הבאות במצטבר – המדד השיג תשואה ממוצעת של 38% אל מול אותו הרבעון.

* ב-5 השנים הבאות שלאחר אותו הרבעון – למעט פעמיים אנחנו רואים תיקונים מאוד אגרסיביים ביותר ממחצית המקרים אפילו תשואה תלת ספרתית!

בשיא המשבר, 23/03/2020 עמד המדד על 2237 נקודות בלבד, אחרי שכבר נגע ב-3,300 נקודות בשיא, כלומר המדד ירד בשיא 35%.

נכון להיום אנחנו כבר על למעלה מ-3055 נקודות, מדובר על תיקון ב-יותר מ-33% בפחות מחודש וחצי! גם הפעם ההיסטוריה חוזרת, נכון לפחות להיום.

דן גרינברג הינו מתכנן פיננסי ופנסיוני המתמחה בקופות גמל, גמל 190, קרנות השתלמות ופתרונות חסכון מגוונים לכספים נזילים, בעל רישיון פנסיוני בעל BA בכלכלה וניהול עם למעלה מ-10 שנות ניסיון.