קרן השתלמות עם זווית אלטרנטיבית

הכתבה הפעם בוחנת קרן השתלמות, אולם עיקר הבחינה מגיע כדי להאיר על אפשרויות המשקיע בבואו לחפש נתונים שיסייעו לו בבחירת קרן השתלמות להשקעה | משה שלום

כתבה תתמקד בקרן השתלמות ספציפית, אולם למרות זאת, אין הכוונה של הכתבה להראות את יכולותיה או ביצועיה של אותה קרן מול מתחרותיה. המטרה העיקרית היא להציג שני דברים אחרים: מעבר מחשבתי מעמדה פיננסית אחת לשנייה, בעקבות מה שקורה בשווקים הפיננסים, ואיך למצוא את הנתונים התואמים את המעבר הזה באתר 1325875.jpg שלנו.

השינוי בשווקים הפיננסיים

מאז סיום משבר הסאב־פריים של 2007-9, העולם הפיננסי כולו חווה תקופה מוזרה של עידוד ותמיכה אינסופית מצד קובעי מדיניות מסוג אחד – הבנקים המרכזיים. אלו עשו הכול, בתחום הריבית ו"יצירת כסף יש מאין", על מנת להחיות מחדש את המערכת הבנקאית (תחילה) והכלכלית הגלובלית (לאחר מכן) מהתחתית אליה הגיעו במשבר. וכך, אט אט, העולם יצא מהתרדמת לכיוון צמיחה מחודשת, כאשר הגלובליזציה שיחקה תפקיד גדול מאוד בהצלחת המהלך. כוח עבודה זול במיוחד, ויכולת טכנולוגית לבזר ולשנע את חלקי החילוף ואת המוצרים הסופיים, כל אלו היו מנוע לא אכזב של רווחיות לחברות, כל זאת בגיבוי מימון כמעט חינמי.

זה העלה בצורה די מדהימה את שוקי המניות (רווחיות גבוהה), ואת שוקי האג"ח (תשואות נמוכות לאור ריבית ממשלתית נמוכה). ואז, הגיע הבנק המרכזי החשוב מכולם, הפדרל רזרב האמריקאי וניסה עצירה, שאחריה הגיע נסיון לנרמל את המצב. הן על ידי הקטנת גודל מאזן הבנק, ואי רכישה נוספת של אגרות חוב, והן על ידי עלייה מדורגת של שער הריבית במדינה. לשווקים היה קשה לקבל זאת תחילה אבל, איכשהו, הדברים התקדמו על בסיס ההנחה שכל זה נעשה כתוצאה מצמיחה ושגשוג ולא כתוצאה ממשבר סיסטמי. למעשה, הנרמול הגיע לסיומו ברבעון האחרון של 2018, כאשר השווקים הפיננסיים אותתו שהריביות וצמצום הרכישות הגיעו כבר לדרגה גבוהה מדי של "ספיגה". דרגה שאינה יכולה להיות מפוצה על ידי רווחיות החברות והכלכלה האמיתית.

ההפנמה הזו, היא שגרמה לסיום מביך של ירידות בסוף 2018, ועקב כך לשינוי של 180 מעלות באותה מדיניות ריבית פדראלית. כאשר הנשיא טראמפ הזכיר לכולם מי ממנה את מנהל הבנק המרכזי. בסופו של דבר, השווקים חזרו לעלות וחזינו, עד פברואר 2020 במסלול יפה של עליות עד כדי השגת שיאים חדשים רבים. מה כבר יכול היה לערער על ההצלחה המחודשת הזו? ובכן, זו הייתה קלאסיקה של ממש, בדמותו של "ברבור שחור". ווירוס הקורונה.

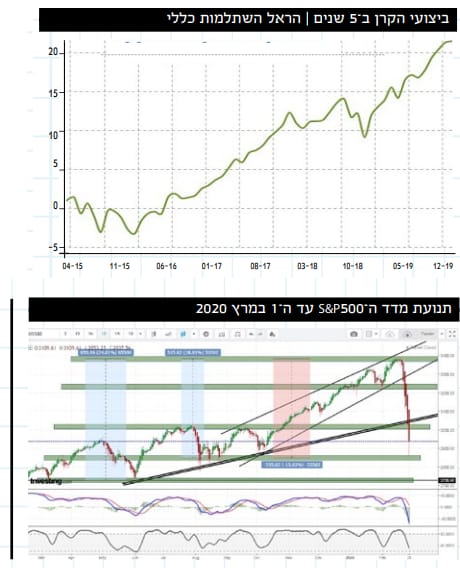

מתופעה מקומית סינית, רפואית, התקדמה הבעיה לבעיה גלובלית, כלכלית, המסכנת את מהות השיטה כולה. השיתוק של סין, וכל שאר המדינות הנגועות, גרמו לעצירה של אותו ייצור מבוזר, ושיבוש תהליכים של תעשיות שלמות כמו רכב, תיירות, ועוד, יחד עם הקטנה דרמטית של הביקוש למוצרים ושירותים מאזרחי אותן מדינות. בקיצור, מכה כפולה של היצע וביקוש, עולמית, שפתרונה אינו קרוב, ואינו ניתן לפתרון על ידי הזרמה של כספים נוספים או הורדה נוספת בריבית. וכך, שאננות המשקיעים נהפכה בפתאומיות לפסימיות ומימוש קשה. על כך יעיד גרף מדד המניות האמריקאי העיקרי, ה־S&P-500, עד הראשון למרץ.

כפי שניתן לראות בגרף המצורף לכתבה, ברור מעל לכל ספק שלפנינו מכה קשה, מידית כמעט, ועמוקה במיוחד של כ־15% ירידה ללא הפסקה. מכה שרבים אינם רואים את סיומה, חוץ מתיקונים טכניים עולים אנטי־מגמתיים.

נשאלת השאלה, איך זה קשור לקרן השתלמות כללית? מעבר להשפעה הברורה על ביצועיה, כמו על כל מוצר פיננסי המחזיק ניירות ערך שערכם נחת מטה, קרן ההשתלמות שלפנינו מהווה סמן לחלוקה מעניינת, שונה, כאשר חלק מכובד מהונה נמצא בחלק אלטרנטיבי של שוק ההון ולא בזה הקלסי של המניות ואגרות החוב. חלק זה מאופיין בשם “לא סחיר” המציין את היות ההשקעות האלו מחוץ לבורסות ולזירות המסחר הרגילות.

פרטים עיקריים של הקרן

הקרן היא קרן וותיקה מאוד (מעל 24 שנים) ובעלת פרמטרים סבירים מאוד של תנודתיות (סטיית תקן 1.03%) ודמי ניהול (0.73%). מכיוון שהיא במסלול הכללי, אנחנו לא מצפים ממנה להיות בעלת ביצועי יתר מול שוקי המניות נטו, או כל שוק ספציפי אחר נטו, אלא להיות שילוב מוצלח של כל השווקים כולם. לדעתי, התשואה, וגרף הביצועים המוצג לעיל, אכן מאשרים שמנהלי הכספים עשו עבודה לא רעה בכלל, וזאת על פי מדידה של טווח ארוך (5 שנים), וזאת כפי שניתן לראות כפי שניתן לראות בגרף המצורף.

רק להזכיר שדיווח התוצאות נעצר לפני שראינו את השפעת הירידות החדות האחרונות. כאן נכנס נתון מעניין מנתוני הקרן והוא נתון כמות ההון הנמצא במצב של “סחיר”. בקרן הזו, ישנם רק 69.42% מנכסי הקרן כמוגדרים “סחירים”, וזה אומר שקצת יותר מ־30% מן הקרן נמצא בנכסים שמחירם אינו נקבע ישירות באותן הבורסות היורדות. יתר על כן, נציין את אחוז הנזילות של הקרן (78.20%) כאחוז נמוך במיוחד מבין הערכים הקיימים בתעשייה. אחוז הנזילות מציין שקצת יותר מ־20% מן הקרן נמצא בנכסים אשר מכירתם אינו מיידי אלא לוקח זמן של שבועות, ואף חודשים, לממש אותם למזומנים.

הגורם האלטרנטיבי

כאן נכנס האלמנט אשר הזכרתי בתחילת הדברים, זאת אומרת השינוי התפיסתי המגיע אחרי ירידות כה חדות בשווקים הרגילים: אי סחירות ואי נזילות מיידית של נכסים, מצביעה על נכסים מניבים, שאינם בקורלציה ישרה עם אותם שווקים קלאסיים. וזה המקום לתת כמה מילים על נושא הגיוון שבתיק: גיוון גדול בהחזקה של נכסים בתיק מנוהל מאפשר הקטנה של סיכון שבחשיפת יתר מול קטגוריה זו או אחרת של ניירות ערך. וכאשר בונים תיק מגוון, השאיפה בהחלט מכוונת להחזקת נכסים שאינם נעים יחד כיוונית. או במילים אחרות, שאינם נמצאים בקורלציה ישרה ביניהם. וזה בדיוק מה שהשקעות אלטרנטיביות עושות. הלוואות, השקעות בנדל"ן, מימון פרויקטים וקנייה של יחידות קרנות גידור המנהלות אסטרטגיות לא כיוונות, כל אלו מייצרים את אלמנט ההגנה שמנהלי התיקים מחפשים. בקרן ההשתלמות של הראל, כשליש מן התיק נמצא, פוטנציאלית, בסוג האלטרנטיבי הזה.

חיפוש באמצעות כלי החיפוש של אתר אדוויזרלנד

איך נוודא שמה שאנו מעוניינים בו אכן קיים בקרן, או בקופה, שאנו נמצאים בה, או שאנו מעוניינים להיות בה? לצורך כך אציג לכם מסלול חיפוש קצר המבוסס על הכלים הקיימים באתר שלנו:

www.advizerland.co.il המכוונן לחלק הפנסיוני של חיינו.

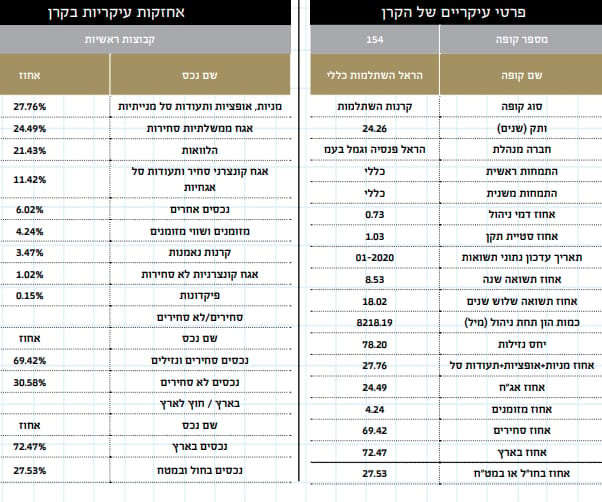

לצורך הדיון שלנו, נתחיל ונצביע על לינק ישיר לקרן הספציפית של הראל: www.advizerland.co.il/gemel/154, כאשר 154 הוא מספר הקרן. מן הסתם אפשר להחליף את המספר הזה במספר הקרן שבה אתם מעוניינים. בדף הקרן, תוכלו לראות שלושה חלקי מידע שקיימים עבורכם: לשונית “תשואות” תציג בפניכם את עיקר נתוני הקרן, מדדי הסיכון שלה, וכמובן, את התשואות שלה. לשונית “הרכב” תציג את עיקרי האחזקות של הקרן, על פי חלוקה קטגורית, ולשונית “הרכב ניירות ערך” תציג פירוט רב ומדויק, עד רמת הנכסים הבודדים, של מה שנמצא בתיק ההשקעות של הקרן. לא ארחיב כאן על נושא התשואה, כי אין זו המטרה כאן אבל בהחלט נרחיב על מה שנוכל למצוא בשתי הלשוניות האחרות.

לשונית "הרכב"

תחת לשונית זו אנו נקבל את הפירוט המלא של סוגי הנכסים בקרן, החלוקה על פי קבוצות ראשיות של סוגים, את החלוקה באחוזים של הנכסים הסחירים והלא סחירים, ולבסוף את החשיפה לנכסים בארץ או בחו"ל. הנה דוגמה של אינפורמציה, מהקרן של הראל:

יש לומר מיד שיש בהחלט הגיון בהצלבה של דברים מחלק מסוים לחלק אחר מן הטבלה: ברור שהחלק המצוין כ"הלוואות" יהיה גם חלק מן האחוזים השייכים לנכסים המניבים ה"לא סחירים". בדומה לכך, יהיה מובן שרוב רובו של החלק המנייתי בתיק יהיה שייך לחלק הנזיל והסחיר שלו. מעבר לכך, תחת "הרכב" אנו נקבל את רמות הסיכון שבקרן כאשר הכוונה לחשיפות השונות שיש לקרן לחו"ל, למניות, ולמט"ח. גם כאן, אין ספק שישנה חפיפה מסוימת כאשר ברור שמה שמושקע בחו"ל יהיה מוכלל באחוז החשיפה למט"ח גם כן. אגב, בחלק של ה"פירוט המלא" אנו מקבלים המון אינפורמציה על חלוקות משנה, אבל לא עד כדי הגעה לנכס הבודד. וכאן נכנסת לעניין הלשונית הבאה.

לשונית "הרכב ניירות ערך"

התצוגה מרשימה מאוד בירידה לפרטים. בתחילת הדברים אנו רואים תתי קטגוריות, תחת כל קטגוריה ראשית, כאשר כל חלק וחלק מכיל את האחוז הרלוונטי שבקרן.

לפי הרכב הקבוצות העיקריות של אחזקות הקרן, ניתן לראות את הקבוצות הראשיות של מזומנים (5.57%), תעודות התחייבות ממשלתית (21.63%), חוזים עתידיים (לא סחירים) (0.44%), ומניות (15.22%), עם כל תתי הקבוצות שלהן. וכמשל במניות: מניות תל־אביב 35, מניות זרות בחו”ל, מניות תל־אביב 90, מניות היתר, והמניות הישראליות בחו”ל. במקרה הספציפי שלנו, בקרן הספציפית הזו, ובזמנים המיוחדים שלנו, אנו נתמקד בסוג מסוים של נכס לא סחיר, והיא הקבוצה הנקראת: “לא סחיר - קרנות השקעה (4.59%)”. מדוע בקבוצה זו? כי, כאמור, קבוצה זו אמורה להיות הלא קורלטיבית ביותר כנגד מה שקורה בשווקים, ואנו רוצים לקבל מושג מן הנמצא בתיק של הראל בתחום אותם דברים אלטרנטיביים.

חלוקת משנה באחזקות הקרן

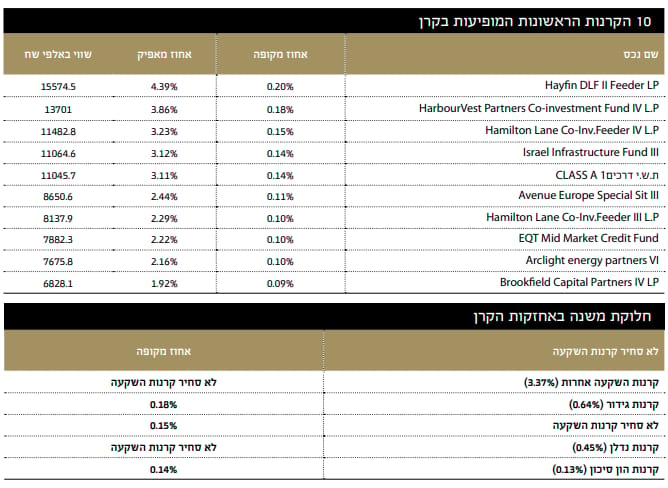

כמו שניתן לראות, רוב הכסף יושב בקרנות השקעה המוגדרות "אחרות", יחד עם קרנות הגידור, הנדל"ן, והון הסיכון. אבל מה באמת מסתתר תחת השם "אחרות"? והנה זה פלא, ניתן ללחוץ על הכותרת עצמה ולקבל פירוט נוסף מעמיק יותר, עד קרן ההשקעה הבודדת, של הקיים בתיק. צירפנו טבלה של 10 הקרנות הראשונות המופיעות בקרן.

10 הקרנות הראשונות המופיעות בקרן

לפי הטבלה המצורפת, ניתן לדעת בבירור את החשיפה של קרן ההשתלמות של הראל לקרנות ההשקעה השונות, כאלו שאינן שייכות לקטגוריה קשיחה כמו נדל"ן. ויש מכל טוב: קרנות של קרנות, קרנות של תשתיות, קרנות של אג"ח לא סחיר, וכו... לרוב רובנו, פירוט יתר זה הוא קצת יותר מדי עבורנו אלא אם כן אנו מעוניינים לדעת על שת"פ ספציפי בין הכלי הפנסיוני שלנו וקרן השקעה או גידור שאנו מכירים. אבל, אם נחזור לעיקר, מה שרובנו רוצים, בתקופה כמו שלנו, שבה השווקים הרגילים נמצאים תחת לחץ גדול, הוא שקרן ההשתלמות שלנו (או זו שאנו מנתחים) תוכל לעמוד בכבוד בתקופות הקשות וזאת על ידי גיוון לא קורלטיבי אלטרנטיבי מספיק.

אתר אדוויזרלנד |כלי רב גוני לקבלת החלטת השקעה

לסיום, עוד נקודה קטנה, והיא בנושא כשימוש באתר אדוויזרלנד. זהו אתר רב גוני, המכיל אינפורמציה רב שכבתית על כל ההון הפנסיוני הקיים במדינתנו. הראיתי כאן את הדרך לבדוקת את הרכביה של קרן השתלמות אחת, אבל תמצאו באתר ים של מידע גם על קופות גמל, חסכון לילד, ומערך שלם המודגש לנושא הביטוח. הרשו לי לסיים ולומר: האתר בהחלט שווה ביקור, ולו כדי להתרשם מרב הגוניות של עולם כספי הפרישה בארצנו. בהצלחה.

משה שלום

משה שלום