שלוש פוליסות חסכון של הפניקס הראל וכלל | איך משפיעים הנכסים הלא סחירים על התשואה? | איזה קרן גדולה יותר – האם זו אם התשואה העודפת? | איך השפיע משבר הקורונה על תשואות הפוליסות | משה שלום

כתבה הזו עוסקת בפוליסות חסכון, כאשר באתר אדוויזר ניתן למצוא את הקטגוריה הזו תחת הלינק: polisa.funder.co.il. קטגוריה זו מעניינת במיוחד בגלל אופייה ארוך הטווח. מעבר לזו שניתן למצוא באתרים שלנו כמו קופות גמל, קרנות השתלמות ובוודאי קרנות נאמנות. פוליסות החסכון מנוהלות תחת שמן המכובד מאוד של חברות ביטוח גדולות ולא בתי השקעות או גופים שמזוהים ומוכוונים ישירות עם שוק ההון.

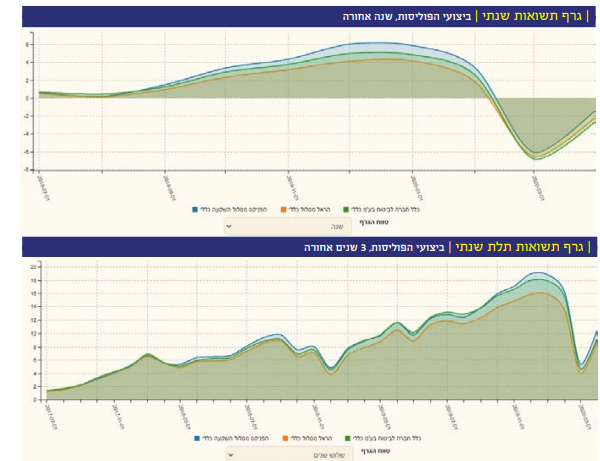

לפנינו נתונים המכילים את כל חודשי הקורונה החשובים: פברואר, מרץ, אפריל. וכידוע, בחודשים אלו, השווקים נפלו קשה, והשתקמו בצורה די יפה, וזאת במיוחד בתחומי המניות והאג”ח. ווירוס הקורונה שהכניס לסגר והאיץ התערבות ממשלתית ומוניטארית, דחף סקטורים מסוימים קדימה כאשר האחרים קיבלו מכות קשות. בסה”כ, ראינו בתקופה הנסקרת, הלוך ושוב מדהים בעוצמה שלו. ואחרי שאמרנו כל זאת, יש לומר מיד שהמכה הייתה בכל זאת די קשה בטווח הקצר, לעומת המספרים ביחס לשנה, שלוש שנים ואף חמש שנים אחורה. מה שקרה לפני הקורונה בהחלט היווה מעין כרית בטחון לסבל של התקופה האחרונה.

מה השיקולים של בחירת שלושת הפוליסות שנבחרו? בגדול בחרנו בקופות כלליות, מחברות ביטוח מכובדות ומבוססות, ולכולן מרכיב מכובד של נכסים לא סחירים. ועל כך ארחיב בהמשך.

דמי ניהול | כלל זולה בהפקדות הראל בנכסים

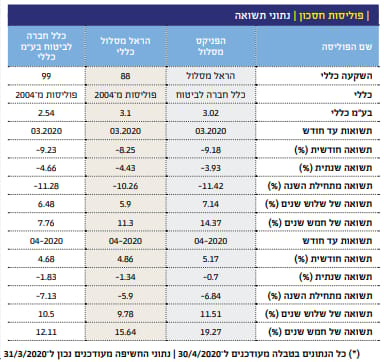

כאמור, הפוליסות מגיעות מחברות הביטוח: הפניקס, הראל, וכלל. כולן החלו משנת 2004. אין ממש הבדל משמעותי בעלויות ההחזקה של הפוליסות, עם דמי הניהול מהפקדות סביב ה־3% ודמי הניהול מהנכסים סביב 1%. חייבים לציין שהפוליסה של כלל היא הזולה מבין השלוש עם דמי ניהול של 2.54% מההפקדות, ושהפוליסות של הראל קצת יותר זולה בדמי ניהול מהנכסים עם 0.94% בלבד.

התנודתיות השפיעה

התקופה האחרונה בהחלט גרמה לנתוני תנודתיות (סטיית תקן) גבוהים יחסית למסלול כללי שאליו משתייכות שלושת הפוליסות. כמו בעלויות, כך גם בפרמטר זה, אנו רואים סביבה דומה של תנודתיות עם קצת יותר מ־2%, כאשר הפוליסה של הראל נמצאת עם סטיית תקן נמוכה יותר עם 2.04% בלבד, כלומר עם תיק נכסים שהושפעו קצת פחות מהתנודתיות שבשווקים. לאור החודשים התנודתיים, קשה לייחס לפרמטר סטיית התקן משמעות עמוקה במיוחד.

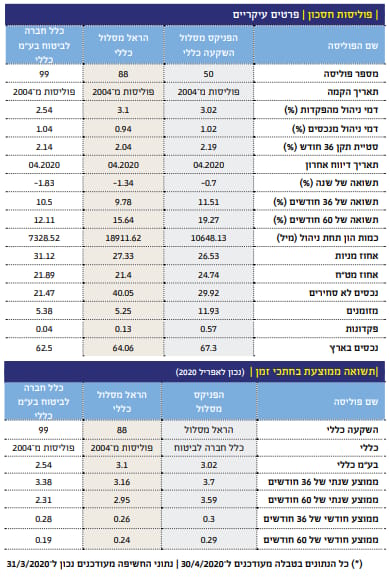

היקף ההון הגבוה ביותר נמצא בפוליסה של הראל עם כ־19 מיליארד שקלים מול כ־10.6 בפניקס וכ־7.3 בכלל. אם לוקחים בחשבון את נתוני התשואה, היינו מצפים שפוליסת הפניקס תהיה הראשונה בגודלה אבל כפי שאנו רואים הרבה פעמים בחיים, תשואות נטו אינן השיקול העיקרי עבור הרבה לקוחות קצה אלא שילוב של גורמים כספיים, יחס ותמיכה, ושיווק. וכך, הראל היא המובילה. ההבדלים משמעותיים באחוזים כאשר בכלל ההיקף המנוהל מהווה רק כ־38% מן ההון בפוליסה של הראל.

ביצועי הפוליסות

מנתוני התשואה ניתן לראות את ביצועי יתר של הפניקס. שנתית היא הפסידה הכי מעט, וב־3 ו־5 שנים אחורה היא עשתה הכי הרבה. למעשה, היא עשתה כמעט פי 2 ממה שעשתה כלל, על פי הטווח הארוך באמת: חמש שנים.

בכל הגרפים, הפניקס מובילים אבל שימו לב שכאשר מדובר ב־3 שנים אנו רואים את המקום השני אצל כלל, וזה קרוב מאוד לפוליסה של הפניקס. כאשר בודקים ל־5 שנים, הראל נמצאת במקום השני עם הפרדה די מובהקת בין שלושת הפוליסות. המסר הוא שמדיניות החשיפה של הפניקס הצליחה להביא אותה למקום הראשון, כאשר מדברים על שנים אחורה של מגמה חיובית בשווקים, וזאת בצורה עקבית למדי. ולמה כל זה חשוב ללקוחות של הפוליסות האלו? כי, הטווח הארוך באמת הוא הטווח החשוב כאן ולא מה שקרה בתקופה של כמה חודשים של היסטריה לרעה או לטובה. ובכל זאת, מה קרה בטווח הקצר באמת? צירפנו שתי טבלאות צמודות שמראות המראות את בנתונים של הטווח הקצר ממרץ לאפריל.

במרץ, הפניקס, וכלל, סבלו מהירידות, חודשית ומתחילת השנה, הראל סבלה קצת פחות. כשהסתכלנו על הטווח הארוך יותר של ה־3 וה־5 שנים ניתן לראות שהפניקס חטפו קצת יותר בחלק היורד של משבר הקורונה אבל באפריל, חזרנו להובלה של הפניקס. בקיצור: הירידות קצת שינו אבל התקומה מהן החזירה את הסדר שהיה קודם. כל זה מרמז לנו שאלמנט הסיכון היחסי של הנכסים המרכיבים את התיקים מצליח לפצות, אחרי זמן מה של תיקון עולה, על הנזק שנגרם בזמני ירידות קשות. מסר חשוב ומעניין כשלעצמו.

נכסים לא סחירים השפעה על התנודתיות

כאשר מדברים על פוליסות חסכון, קרנות השתלמות, קופות גמל, כלי חסכון פנסיוני ארוך טווח, יש מבט נוסף שיש לשים אליו לב הוא ביצועי הממוצעים. זה קנה מידה להתמדה ולעקביות של ביצועי הכלים האלו. עבור שלושת הפוליסות האלו רואים בבירור שהפניקס מצליחים לתת תשואה ממוצעת שנתית וחודשית טובה יותר מהאחרים, הראל במקום השני. זה מדגיש שוב שביצועים אינן הגורם המכריע לאהדת הציבור.

לסיכום, משלושת הפוליסות, הפניקס בהחלט טובה יותר בביצועים ההיסטוריים. היא הצליחה לנצל את הגל העולה עד משבר הקורונה וזאת בטווחים הארוכים של שנים (1,3,5). את זה עשו מנהלי הכספים שם עם לקיחת סיכונים קצת יותר גדולה במסגרת ההגדרה של תיק כללי, כפי שסטיית התקן הגבוהה יותר מראה. מה שמעניין הוא שכאשר אנו מסתכלים על הרכב החשיפות רואים שכמות המניות אצלם הכי נמוכה עם 26.53%, וכמות המזומנים הכי גדולה עם 11.93%. בנוסף, אין כאן משהו "מסוכן" יותר מהרגיל, וחורג בהשוואה לפוליסות האחרות (חשיפה לארץ או לחו"ל, כמות נכסים לא סחירים, ואף חשיפה למט"ח). מה שמביא אותנו לחשוב שההצלחה היתרה הייתה פשוט בבחירה של הנכסים הספציפיים בזמן השוק העולה כאשר אלו סבלו קצת יותר עם המגמה היורדת של הקורונה, והצליחו להשתקם טוב יותר עם התקומה בצורת 'V' שראינו בהרבה שווקים.

כמה מילים על נושא הנכסים הלא סחירים: שימו לב שכמות הנכסים הלא סחירים הגדולה מכולן נמצאת בתיק של הראל, הפוליסה הפופולארית. אחרי ה־40% של הראל יש לנו כ־30% כאלו אצל הפניקס וקצת יותר מ־20% בכלל. נכסים אלו מצליחים להשפיע על התנודתיות של התיק וכמו שניתן לראות, יש בהחלט קורלציה בין האחוז של האחזקה וסטיית התקן של הפוליסה. אז למה הסטייה של הפניקס בכל זאת גבוהה מזו של הראל? כי החשיפה לנכסים בארץ הייתה קצת יותר גבוהה בפניקס, וכידוע, השיקום מן הירידות היה קצת פחות משמעותי בשוק ההון המקומי. וזה המקום להזכיר שוב את הגורם המעניין שהסולידיות היחסית של הפוליסה של הראל, המאושרת על ידי סטיית התקן הקטנה מכולן, היא זו שדווקא הצליחה לגבש סביבה יותר קהל לקוחות.

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו.