בדיקה שנעשתה בנובמבר 2014 על ידי אתר feex נמצא כי למעלה מ־95% מהחוסכים בקרנות הפנסיה בישראל נמצאו במסלול השקעה כללי. מאז זרמו הרבה מים בירקון, בקרנות הפנסיה נפתחו מסלולי השקעה מותאמי גיל וחברת פיקס הפסיקה את פעילותה בישראל. למרות הרפורמות שחייבו את קרנות הפנסיה לפתוח מסלולי השקעה נוספים והסיטו חלק החוסכים למסלולי השקעה בהתאם לגילם, עדיין מרבית החוסכים נמצאים במסלולי ברירת המחדל ואינם מנצלים את כלל האפשרויות שמעמידות לרשותם קרנות הפנסיה.

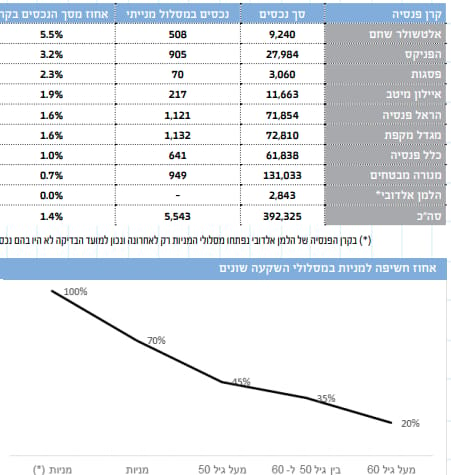

מסלולי ההשקעה מותאמי הגיל נפתחו בינואר 2016, במטרה להגן על החוסכים המתקרבים לגיל הפרישה, במרבית קרנות הפנסיה פעלו עוד קודם לכן מסלולי השקעה מתמחים, מסלולי השקעה המשקיעים באגרות חוב או במניות בלבד. אך נראה שמסלולים אלו פועלים בצללים ולמרות הותק שצברו היקף הנכסים בהם נותר מצומצם. אחוז הנכסים המנוהלים היום במסלולים המנייתיים בכלל קרנות הפנסיה עומד על 5.5 מליארד שקלים כ־1.4% מהנכסים של קרנות הפנסיה המקיפות.

בקרנות הפנסיה הקטנות יותר, אחוז החוסכים הבוחרים במסלול מנייתי גבוה יותר ואילו בקרנות ההיסטוריות מרבית החוסכים נמצאים במסלולי ברירת המחדל. במנורה מבטחים שהיתה הראשונה שפתחה את המסלול בשנת 2008 נמצא אחוז החוסכים הנמוך ביותר במסלול המנייתי ואילו באלטשולר שחם, שפתחה את המסלול רק בשנת 2018 נמצא האחוז הגבוה ביותר של החוסכים.

איזה מסלולים מנייתים קיימים היום בקרנות הפנסיה בישראל?

בכל קרנות הפנסיה בישראל קיים היום מסלול מנייתי “סטנדרטי” המשקיע במניות בישראל ובחו”ל. בחלק מהחברות קיימים מסלולי מניות שונים. בקרן הפנסיה של מיטב דש, קיים לצד המסלול המנייתי גם מסלול מניות פאסיבי. בקרן הפנסיה של הפניקס קיים לצד המסלול המנייתי גם מסלול פאסיבי – מדדי מניות חול ואילו בקרן הפנסיה של הלמן אלדובי נפתח לאחרונה מסלול מנייתי מחקה מדד S&P500.

למי שווה להשקיע במסלול מניות בקרן הפנסיה?

אין ספק שחיסכון פנסיוני הוא חיסכון שנועד לטווח ארוך, אחד הסיכונים שמאיימים על דור החוסכים הנוכחי הוא שוק ההון. עבור החוסך הצעיר קיים החשש ששוק ההון לא יניב תשואה גבוהה מספיק כדי לעמוד בהנחות הגלומות בסימולציות הפרישה ועבור החוסך המבוגר טמונה בשוק ההון הסכנה מפני מפולת ערב הפרישה. על בסיס זה פועל העיקרון של מסלולי השקעה תלויי גיל, רמת חשיפה גבוהה לנכסים מסוכנים בגיל צעיר וצמצום החשיפה בגילאים מאוחרים יותר. האם יתכן שהחשיפה הקיימת היום אינה מספקת ויש להגדיל אותה? חוסכים שמאמינים שהשקעה לאורך זמן במניות עשויה להניב תשואה עודפת יעדיפו לבחור לנהל את החיסכון הפנסיוני שלהם במסלול מנייתי בראשית דרכם על פני בחירה במסלולי ההשקעה מותאמי הגיל.

45% מהחיסכון הפנסיוני נחסך מגיל 27 ל־37

החיסכון הפנסיוני הוא חיסכון לטווח ארוך, אבל חלק גדול ממנו נחסך בעשר שנים. ניקח לדוגמה עובד בן 27 שמרוויח 10,000 בחודש. החיסכון שיצבור בעשר השנים הראשונות. מגיל 27 עד ל־37 יהווה כ־45% מכלל החיסכון הפנסיוני שלו. ככל שהעובד יצבור יותר כסף בתקופה הזאת, החיסכון הפנסיוני שלו יהיה גבוה יותר. ככל שהכספים יצברו תשואה גבוהה יותר, לאורך זמן, החיסכון הפנסיוני שלו יהיה גבוה יותר.

הפערים בחשיפה למניות בין המסלולים

אחוז החשיפה למניות במסלולי השקעה מותאמי גיל הולכת ופוחתת עם השנים. לחוסכים עד גיל 50 אחוז החשיפה למניות עומד על כ־45% והוא הולך ויורד עד ל־20%. לחוסכים במסלול הכללי, החשיפה למניות קבועה ועומדת על כ־35%.

במסלולי המניות החשיפה למניות במרבית החברות עומדת על כ־70% והיתרה מושקעת באגרות חוב מבטיחות תשואה. כלומר הפער בין השקעה במסלול מנייתי להשקעה במסלול מותאם גיל היא כ־25%. בחלק מהחברות המסלול המנייתי ממונף והחשיפה למניות מגיעה ל־100% מהנכסים.

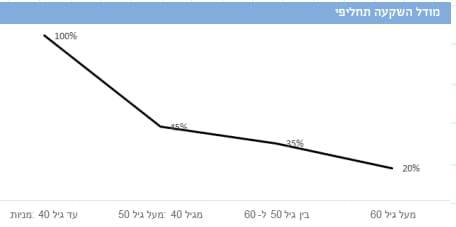

יתכן ולחוסכים כדאי לבנות לעצמם מודל תלוי גיל משל עצמם, מודל חליפי המגדיל את רמת הסיכון בגילאים צעירים יותר ומאמץ את המודל תלוי גיל לאחר גיל 40. במודל כזה, חוסכים מתחת לגיל 40 יגיעו לחשיפה מנייתית של 100% ובגיל 40 יהיה עליהם לעבור באופן אקטיבי למסלול תלוי גיל ולפעול בהתאם לתבנית שלו.

בשורה התחתונה

קרנות הפנסיה מציעות מגוון אפשרויות השקעה מלבד מסלולי ההשקעה מותאמי הגיל. מסלול המניות עשוי להוות אלטרנטיבה לחוסכים הצעירים המצטרפים לראשונה לקרנות הפנסיה ומנותבים כיום למסלולי השקעה מותאמי גיל. הגדלת הסיכון בגיל צעיר עשוי להגדיל את החיסכון של החוסך עד לפרישה. חשוב שחוסכים אלו יזכרו כי עליהם לבצע בהמשך שינוי במסלול ההשקעה שלהם ולהקטין את רמת החשיפה למניות, לדוגמה לעבור ממסלול מנייתי למסלול המיועד לחוסכים עד גיל 50.

")