מיכאל לוי

25/06/2020

אחת אחרי השנייה, בעקבות השלכות הקורונה, אג"ח חברות הנדל"ן האמריקניות מורדות בדירוגן. נורסטאר, אקסטל ולייטסטון אנטרפרייזס לימיטד.

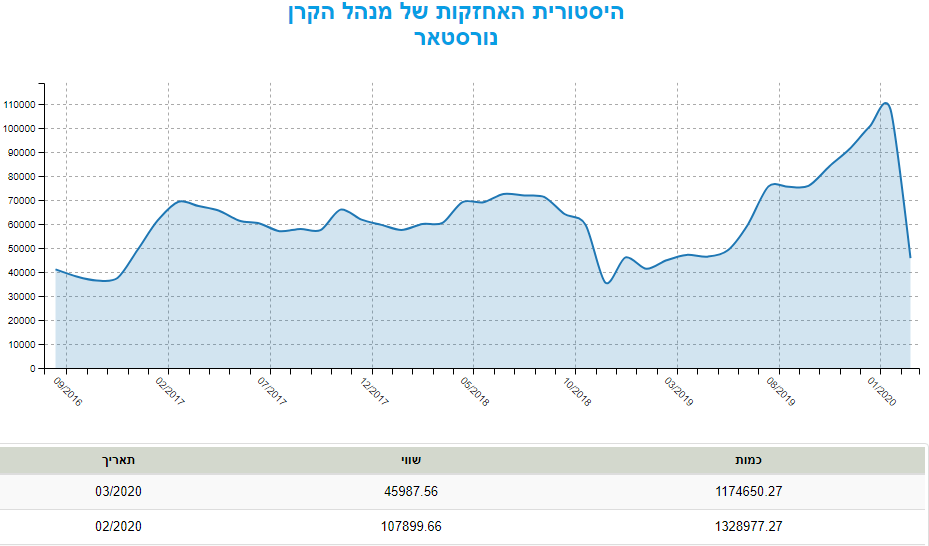

גם מנהלי הקרנות ברחו בחודשים האחרונים מחברות אלו. האחזקות במניות נורסטאר, לדוגמה, נחתכו ביותר מחצי בין חודש פברואר למרץ

נורסטאר החזקות אינק.

|

דירוג סדרות |

A1.il |

בחינת דירוג עם השלכות שליליות |

מידרוג מציבה תחת בחינה (CREDIT REVIEW) עם השלכות שליליות את דירוג אגרות החוב A1.il שהנפיקה נורסטאר החזקות אינק (להלן:"נורסטאר" ו/או "החברה"). הצבת הדירוג בבחינה הינה בעקבות שחיקה משמעותית בשווי המוחזקת, גזית גלוב, אשר גורמת לעלייה משמעותית במינוף החברה.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

ט' |

7230303 |

A1.il |

בחינת דירוג עם השלכות שליליות |

30.06.2020 |

|

י' |

7230345 |

A1.il |

בחינת דירוג עם השלכות שליליות |

31.03.2022 |

|

יא' |

7230352 |

A1.il |

בחינת דירוג עם השלכות שליליות |

31.03.2024 |

|

יב' |

7230402 |

A1.il |

בחינת דירוג עם השלכות שליליות |

31.03.2028 |

למידע אודות שיקולי הדירוג הנכם מופנים לדוח מעקב מחודש דצמבר 2019.

שיקולים להכנסת החברה לבחינת דירוג

התפרצות נגיף הקורונה בסין בתחילת שנת 2020, אשר הלכה והתרחבה לארצות נוספות בעולם ביניהן ישראל, משליכה אי וודאות על הפעילות הכלכלית העתידית בעולם ובישראל. אחת ההשפעות של התפרצות הנגיף היא תנודתיות בשווקי ההון בישראל ובעולם שהובילה לירידות חדות בשערי המניות. כך, גם שווי מניות חברת, גזית גלוב, האחזקה העיקרית של החברה, חווה ירידות חדות מאז תחילת המשבר. גזית גלוב עוסקת בעיקר בתחום נדל"ן מניב למסחר ובפרט פעילות החברה בתחום מרכזי הקניות בישראל, ברזיל, מערב אירופה וארה"ב. פעילות זו נפגעה מהאיסורים שנלווה להתמודדות של המדינות השונות עם התפרצות הנגיף. השחיקה המשמעותית בשווי האחזקה מובילה, בין היתר, לעלייה משמעותית במינוף נורסטאר, אשר נמדד כיחס בין היקף החוב לשווי שוק גזית גלוב (LTV). נציין כי בסמוך למועד הדוח, לחברה יתרות נזילות מספקות ביחס לפירעון האג"ח.

אודות החברה

נורסטאר הינה חברת החזקות פנמית, ציבורית, הרשומה למסחר בבורסה לניירות ערך בתל אביב. ההחזקה העיקרית של החברה הינה כ-55.3% מהון המניות של חברת גזית גלוב בע"מ (החזקה זו מהווה מעל 98% מסך תיק ההשקעות של החברה) והיא בעלת השליטה בגזית. בעל המניות העיקרי של החברה הינם מר חיים כצמן. גזית הינה חברה ציבורית הרשומה למסחר בבורסה בתל אביב ואשר אג"ח שלה מדורגות Aa3.il באופק יציב על ידי מידרוג. בנוסף, החברה מחזיקה באחזקות לא מהותיות בני"ע נוספים.

Extell limited

|

דירוג סדרות |

Baa1.il |

בחינת דירוג השלכות שליליות |

בהמשך להכנסת דירוג אגרות החוב לבחינת דירוג עם השלכות שליליות, מידרוג מורידה את דירוג אגרות החוב (סדרה ב') שהנפיקה Extell Limited מ- A3.il ל- Baa1.il ומותירה את דירוג החברה בבחינת דירוג עם השלכות שליליות.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

ב' |

1135367 |

Baa1.il |

בחינת דירוג השלכות שליליות |

31.12.2021 |

הורדת הדירוג נובעת משינוי תחזיות החברה ביחס לקצב המכירות ומחיר המכירה, אשר חורג לשלילה מתרחיש הבסיס והרגישות שנצפו על ידי מידרוג בעת המעקב האחרון. בהתאם לכך, אנו מניחים שחיקה ברווחיות ושחיקת שווי משמעותי בפרויקטים אשר עלולה להוביל לעלייה במינוף, מעבר לאשר נחזה בעבר. בנוסף, שינוי תרחיש הבסיס בנוגע לקצב המכירות משפיע לשלילה על נזילות החברה ביחס לצרכי פירעון אג"ח וזאת בנוסף על כך שמסגרות האשראי הפנויות של החברה הינן בהיקף נמוך משהתחייבה החברה בפני מידרוג. הכנסת החברה לבחינת דירוג עם השלכות שליליות נובעת מקיומה של אמת מידה בהלוואת הליווי בפרויקט CPT, אשר תלויה בהגעה ליעד של קצב מכירות בשנת 2020, אשר להערכת מידרוג לאור מצב המכירה נכון למועד דוח זה ותנאי השוק המאתגרים, יש בהם להעלות את הסיכון באי עמידה באמת המידה האמורה. בנוסף, תזרים החברה נשען על מספר אירועים עיקריים אשר צריכים להתקיים בלוחות זמנים מאתגרים בהם החברה צריכה לעמוד בחודשים הקרובים.

שיקולים עיקריים לדירוג

תרחיש הבסיס של מידרוג מניח, בין היתר: איחוד יחסי של החוב בחברות המוחזקות בשיטת השווי במאזני, פירעון בהיקף של כ- 86 מ' דולר של סדרת אג"ח א' בדצמבר - 2020. תרחיש הבסיס מניח גם, המשך גידול בהלוואות הליווי לאור המשך השקעה בפרויקטים בהיקף של כ- 550 מ' דולר ופירעון הלוואות בכירות בפרויקטים שצפויים להתאכלס במהלך השנה. לאור זאת, תרחיש הבסיס מניח, כי שיעור המינוף של החברה צפוי לנוע בטווח של 67%-71% יחס חוב נטו ל- CAP נטו, ויחס כיסוי הריבית צפוי לנוע בטווח של 1.5-2, יחסים חלשים ביחס לדירוג. נציין כי, תרחיש הבסיס אינו לוקח בחשבון גם שווי נוסף הגלום בפרויקטים בהקמה על אף קיומן של הערכות שווי לפרויקטים עקב תרחיש רגישות בנוגע לרמת המחירים לאור קצב מכירות איטי בענף הפעילות ובפרט בפרויקטי החברה.