מה זו קרן השתלמות

כאשר עובד מקבל קרן השתלמות, מדובר בהטבה כספית משמעותית, שמאפשרת חסכון לטווח בינוני-ארוך. לקרן ההשתלמות יתרונות רבים, בהשוואה לכל חסכון ארוך טווח אחר שניתן לעשות באופן עצמאי.

יתרון ראשון: כספי קרן ההשתלמות מגיעים מן העובד (עד 2.5% מן הברוטו) ומן המעסיק (עד 7.5% מאותו ברוטו). בסה"כ עד כ-10% מן השכר ברוטו יכול להיות מופרש לקרן וכל זה פטור ממס הכנסה. יתרון שני: ניתן לפדות את הקרן אחרי 6 שנים, ללא מס רווחי הון על הרווחים שהצטברו. זה יתרון משמעותי ביחס לתוכניות אחרות הקיימות בשוק. בנוסף, ניתן להמשיך להחזיק את הקרן, ולהמשיך את הטבת המס (על הרווחים) גם אחרי 6 שנים. זה הופך את קרן ההשתלמות לכלי נזיל ופטור ממס רווחי הון אחרי תקופה יחסית קצרה.

כיום, רק כ-40% בלבד מן העובדים במשק מקבלים את ההטבה ממעסיקיהם, וחבל.

ישנו מבחר עצום של קרנות השתלמות: אקטיביות (מנוהלות) ופאסיביות (מחקות מדדים), כלליות ומנייתיות. בקיצור, כל אחד יכול למצוא את הקרן שתתאים לו. תזכרו שלמרות השתתפות המעסיק בקרן, אתם מחליטים על מנהל הקרן ועל מסלול ההשקעה שלה.

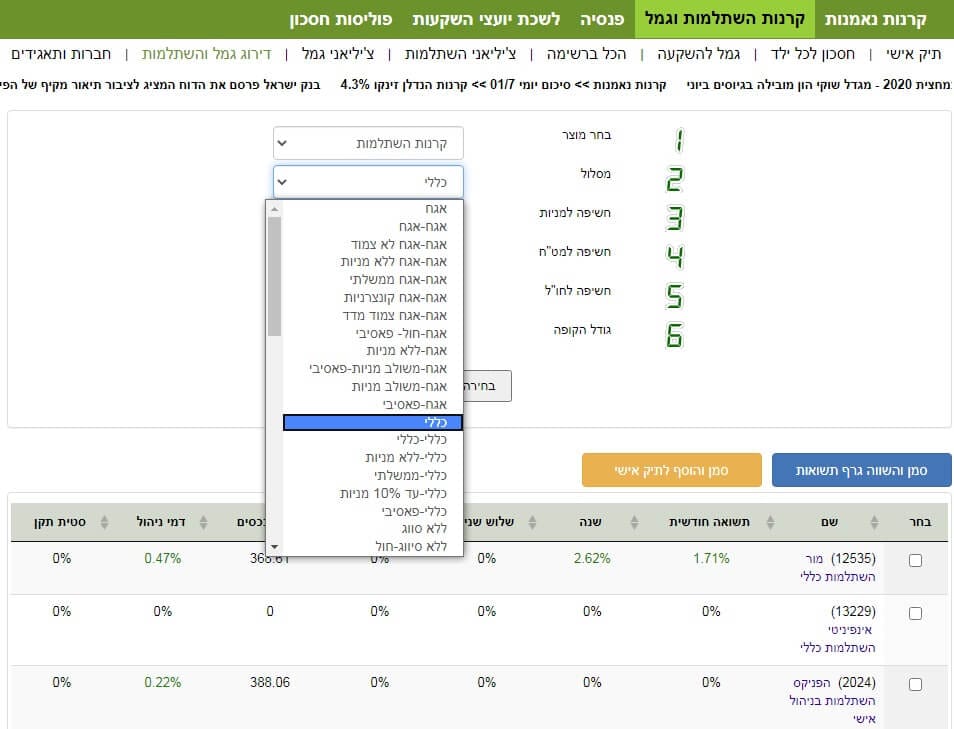

נתונים על הקרנות אפשר למצוא באתר FUNDER, בלינק הבא:

https://gemel.funder.co.il/gemelSearch

וזה המסך שאותו תראו כשתבחרו לדוגמה "קרנות השתלמות במסלול כללי":

בכתבה זו אספנו כמה כללים שיסייעו לכם לקבל החלטה באיזו קרן לבחור, וגם לעקוב אחרי מה שהקרן עושה.

כלל ראשון: לפני שבוחרים, קחו את הזמן ללמוד על הקרן

בדרך כלל, יש נטייה להסכים לקבל את הקרן שמוצעת לנו בעבודה. אבל מה הופך חברת ניהול קרנות לחברה מנהלת טובה? מעבר לשירות שהיא נותנת? רצוי לבחון את ותק החברה, גודל יחסי, שקופות הגמל והקרנות שלה מופיעות במקומות הראשונים כאשר ממיינים את הביצועים מול אחרות. אלו קריטריונים ראשונים של חברה טובה. אחרי שבחרנו שכזו, צריך עדין לעקוב אחרי הביצועים בתדירות סבירה. מעקב אומר השוואת ביצועים מול המתחרות, באותו מסלול השקעה, ומול תנאי השוק הרלוונטיים לקרן שלנו.

לדוגמה: אם יש לנו קרן כללית, נעשה השוואה מול קרנות השתלמות כלליות אחרות. אפשר גם לעשות השוואה מול תיק השקעות המורכב ב-20% מניות ו-80% משהו אחר, על ידי השוואה מול קרנות נאמנות עם החלוקה הזו. קרנות השתלמות מנייתיות, יש להשוות מול מדדים כמו מדד המניות של הבורסה שלנו (ת"א 125) או מדד המניות האמריקאי (

S&P500), או מול קרנות נאמנות מנייתיות מנוהלות.

תדירות הבדיקה יכולה להשתנות על פי הזמן הפנוי של החוסך, ועל פי אופי הקרן. פעם בחודש, נשמע סביר בכל מקרה, כאשר במקרים של מסלולים מאוד סולידיים (ללא מניות, ואף כספיות) המעקב יכול בהחלט להיות ארוך יותר. לדעתי, ככל שהמסלול מסוכן יותר, וככל ששוק ההון זז בחוזקה יותר, טוב להגביר את קצב המעקב.

כלל שני: המסלול המנייתי הוכיח עצמו כטוב ביותר כמסלול של הטווח הארוך, עד עכשיו

מי שמחליט להשקיע בקרן השתלמות לטווח ארוך, עדיף לו לבחון השקעה דרך המסלולים עם חשיפה מנייתית גבוהה. לאורך הזמן, עד עכשיו, שוקי המניות היו המנצחים הגדולים מבין כל המסלולים. וכל עוד הבנקים המרכזיים מוכנים להיות ה"גב" של השוק, יש סיכוי שמה שהיה הוא שיהיה, למרות שיכולה להיות תנודתיות גבוהה באפיקים אלה. מה גם שככל שהרווחיות גדולה יותר, כך הטבת המס המיוחדת שבקרן ההשתלמות רלוונטית יותר ומיטיבה איתנו יותר, וזאת בריבית דריבית, לאורך השנים.

במידה והחוסך אכן יבצע השתלמות מקצועית, או יפדה את הכסף אחרי 6 שנים, ההשקעה בקרן ההשתלמות היא השקעה לטווח בינוני ולכן לא יכולה להיות מסוכנת יותר מדי בגלל הצורך לצאת מהקרן די מהר.

כלל שלישי: להפוך את קרן ההשתלמות להשקעה לטווח ארוך באמת

קרן ההשתלמות היא כמו תוכנית חסכון, מנוהלת על ידי מנהל כספים מקצועי, לטווח בינוני, כשהרווחים שלה פטורים ממס רווחי הון. זה אומר שכדאי מאוד להפוך את החיסכון לטווח ארוך ולהמשיך בטווח הארוך את התנאים המצוינים האלו. מן הסתם, לאותו חוסך יהיו גם הפרשות לפנסיה משלו ומשל המעסיק, חלק נזיל בבנק, ואולי גם נכס נדל"ן בדמות דירה למגורים או להשקעה. כל אלו נהדרים אבל חסרים את הטבת המס, או היכולת להפוך את זה לכסף ממשי אחרי 6 שנים בלבד. למיטב הבנתי אין משהו דומה לקרן השתלמות בתחום המיסוי, וביכולת שלנו לנצל את זה לטובתנו. אגב, שרי אוצר רבים רצו לצמצם את ההטבה הזו לאורך השנים, ועד כה, תודה לאל, לא הצליחו.

כלל רביעי: יכולת לקחת הלוואה כנגד הכסף הקיים בקרן

הצורך לקחת הלוואה כנגד הכסף הקיים בקרן התגלה כרלוונטי במיוחד בימים אלו של משבר ווירוס הקורונה. כדי שיהיה אפשר לקבל כזו הלוואה נבחר בחברה מנהלת טובה, שיש לנו אמון בה, ושיש סיכוי גבוה מאוד שתוכל לבצע משימה כזו עבורכם. ראוי לבחון את רמת השירות של החברה והאם היא מסוגלת לתת לכם שירות כזה. באופן דומה, השירות הזה יהיה רלבנטי כשנרצה לשנות מסלול, או לקבל דיווחים על הנעשה. האם השירות הזה יעיל ומהיר? זה מה שאתם צריכים לבדוק. קבלת הלוואה בתנאים טובים הוא קריטי כאשר אנחנו נמצאים בזמנים של לחץ, וכאשר יש סיכוי שצינורות האשראי הרגילים, כמו הבנקים, פחות זמינים. גיוון מקורות אשראי בזמני חירום, ובמיוחד על בסיס חסכון קיים, הוא לקח שנלמד על ידי טובים ורבים.

כלל חמישי: לשנות מנהל קרן אם הקרן "לא פוגעת" יותר

קרנות השתלמות הן לא קרנות נאמנות שניתן למכור ולקנות ברמה היומית והמידית. פדיון קרן השתלמות קצת יותר מסובך. למרות זאת, אנו מקיימים מעקב אחר ביצועי הקרן, וזה אומר שבמידה ולא נהיה מרוצים מהביצועים שלה, צריך להיות מסוגלים לקבל החלטה לשנות מנהל כשאנחנו משוכנעים שזה הצעד הנכון. זה יכול להיות כתוצאה מביצועים נמוכים, אבל גם בגלל התדרדרות ביציבות הפיננסית של החברה המנהלת, מיזוג עם מישהו אחר, או כל דבר שלדעתכם יצדיק את השינוי. פשוט לא לחשוש לעשות את הצעד הזה, ולהתחיל מחדש במקום אחר, ובצורה טובה יותר.

לסיכום – נצלו את המכשיר הזה עד תום!

קרן השתלמות נועדה במקור להקנות ידע מקצועי טוב יותר לעובדים. אבל, עם השנים, זה הפך להיות מסלול חסכון נהדר עקב תנאי המס שלו. תנצלו אותו היטב ולאורך זמן! תבחרו היטב את מנהל הכספים, ותנהלו אותו כעוד חלק נזיל (אחרי 6 שנים) של תיק ההשקעות שלכם. בהצלחה!

קרנות השתלמות

קרנות השתלמות