משה שלום

13/08/2020

בעולם קרנות הנאמנות חלק גדול מן הקרנות לא מנוהל אקטיבית. מה הכוונה? פשוט מאוד: ניהול אקטיבי אומר שמנהל הכספים יחליט בעצמו באילו נכסים ספציפיים להשקיע. כל זה תחת מדיניות ההשקעות של הקרן. ניקח שתי דוגמאות: הראשונה היא קרן נאמנות גמישה, שבה יש חופש מוחלט למנהל הקרן גם בבחירת הקטגוריות של הנכסים (מניות, אג"ח, מזומנים, וכו...) וגם במניות או אגרות החוב הספציפיות בכל קטגוריה. הדוגמה השנייה היא של קרן “עד 20%” מניות, ובה למנהל הקרן יש את החופש לבחור מניות אבל לא יותר מאשר 20% מסך ההון המנוהל בקרן. בקיצור, ניהול אקטיבי בקרן מבטא את כישרון מנהל הקרן, והוא גם ההצדקה לדמי הניהול שנגבים בקרן.

קרנות שלא מנוהלות אקטיבית נקראות קרנות פאסיביות, או בשמן המקצועי - קרנות מחקות, או קרנות סל. קרנות אלה מתחקות אחרי משהו ספציפי, נכס בסיס או נכס ייחוס, ומנסות להשיא תשואה קרובה ככל האפשר למדד הרלבנטי. בקרנות אלה אין פעילות יזומה מצד מנהל הקרן חוץ מהניסיון לספק תשואה קרובה ככל האפשר לנכס הבסיס.

בעולם קופות הגמל להשקעה ניתן גם כן למצוא קופות פאסיביות, המחקות תשואה של נכס בסיס מוגדר. כרגע, יש 6 קופות כאלו: 5 של בית ההשקעות מור, ואחת של בית ההשקעות הלמן-אלדובי. הכתבה הזו תראה לכם 5 מהן, העוקבות אחרי 5 דברים שונים (הסיבה ל־5 ולא ל־6 היא שיש כפילות בין שתי קופות שעוקבות אחרי אותו מדד ה־S&P500). ברור שאין כאן עניין של השוואת תשואה שמנסה להראות מי טוב יותר או פחות כי אין בזה הגיון. העניין הוא בהצגת הקופות האלו כדי שהלקוחות הפוטנציאלים יידעו עליהן, ויוכלו לנצל זאת לצרכיהם.

הקופה החסרה

לפני שנדבר על הקופות, כמה מילים על הקופה החסרה, זו של מור, העוקבת אחרי מדד ה־S&P500. הקופה הזו (מספר קופה 7958) בעלת סטיית תקן נמוכה מזו של המתחרה מהלמן־אלדובי (3.92 מול 4.01), בעלת דמי ניהול נמוכים בהרבה (0.39% מול 0.54%), ועם תשואות קצת פחות טובות לשנה (6.49% מול 6.91%), ולשלוש שנים (27.43% מול 28.59%) (נתונים נכונים למאי-2020). לא ברור מאיפה מגיע ההבדל בביצועי הקופות אבל, מן הסתם כאשר עוקבים אחרי נכס פיננסי כמו מדד, תמיד יכול להיות הבדלים בתשואה, שנובעים גם מהשימוש בנגזרים. ההבדל בדמי הניהול, לא מוסבר בתנאי שוק, מן הסתם, אלא כנראה בנסיון של מור ‘למשוך’ לקוחות על ידי דמי ניהול נמוכים יותר כדי לצבור כמה שיותר נכס מנוהל (במור יש כ־35 מיליון שקלים מול כ־140 בהלמן-אלדובי).

5 קופות גמל להשקעה

קופות הגמל שאנחנו סוקרים כאן, מאפשרות למשקיע הצמדה לחלקים עיקריים בשוק ההון. בחזית האג"ח יש לנו קופה מחקה של מדד אגרות חוב קונצרניות (תל־בונד 20), קופה מחקה מדד של אגרות חוב ממשלתיות צמודות מדד, וקופה מחקה מדד של אגרות חוב ממשלתיות שקליות. ובחזית של המניות יש לנו קופה המחקה אחרי מדד המניות העיקרי שלנו (מדד ת"א 35) וקופה מחקה את המדד האמריקאי העיקרי (מדד ה־S&P500).

מעבר לכך, כמה נקודות מיד קופצות לעין: הזעזועים ממשבר הקורונה גרמו להקצנה של המגמות הידועות כבר הרבה זמן:

שוק המניות הישראלי השיג תשואה חסרה מול שוק המניות האמריקאי, סטיית התקן (מדד של תנודתיות) משקפת היטב את הסיכון הגדול ביותר במניות, ניתן בכל זאת לקבל תשואה גם אם משקיעים בחלק הסולידי של השוק (3 שנים באג”ח הממשלתי השקלי הניב 11.54%, והממשלתי הצמוד הניב 9.16%).

שילוב הקופות בתפיסת השקעה כללית

הסיבה לשלב קופות גמל להשקעה, דומה לסיבה שמשקיע ירצה לשלב קרנות נאמנות מחקות בתיק. המטרה זהה: לשים חלק מן הכסף במדדים שלא תלויים בכישרון מנהלי ההשקעות לבחור נכסים ספציפיים אלא בשוק עצמו. ולמרות הכמות הקטנה של הקופות המחקות, לדעתי 6 הקופות מכסות את רוב הצרכים של המשקיע המקומי הסטנדרטי: מדד מניות ישראלי, מדד מניות אמריקאי, קופה עבור אוהבי האגרות הקונצרניות הגדולות, ושוק האג"ח הצמוד והשקלי. בגדול, כל חוסך פנסיוני יחליט על האחוז מן התיק שהוא מעוניין להקצות לכלים האלו אבל חשוב שהוא יזכור שגם שבקופות הכלליות, למשל, יש גם מיקס של חשיפה למניות ואגרות חוב. ואת זה הוא צריך לקחת בחשבון בסיכום החשיפות שלו. זה אומר שאם אני מחזיק בקופה כללית מנוהלת אקטיבית ב־80% מן הכסף שלי, והקופה הזו חשופה ל־10% מניות, החשיפה המנייתית תהיה 8% מהתיק שלי. ואם רכשתי עוד 12% מכסף הפנסיה שלי קופה מחקה מדד מניות, החשיפה הכוללת למניות תהיה 20% ולא רק ה־12% המפורשות בקרן המחקה.

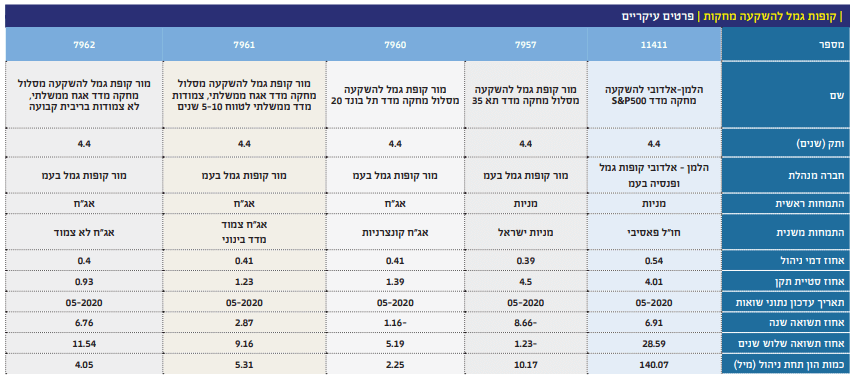

ביצועי עבר ומסקנות לגבי העתידבין מדדי המניות

ניתן לראות, מהשוואת התשואות בין הקופות השונות, את ההבדל בין מדדי המניות המקומי, למדד האמריקאי.

אפשר לומר שאין כאן באמת חדש. מה שהיה ידוע כבר מזמן, מאושר בגרף הזה. תשואת שוק המניות הישראלי נמוכה מזו האמריקאית, וזה לאורך זמן. מה שמעניין הוא ששתי העקומות ממש עוקבות אחת אחרי השנייה ובתאימות גבוהה, וההפרש ביניהן גדל קצת עם הזמן, לטובת השוק האמריקאי. השינוי הדרמטי ביותר מוצג דווקא בתקופה האחרונה, זו של משבר הקורונה, כאשר המדד האמריקאי הצליח להחזיר את רוב הירידה מול המדד הישראלי שנמצא הרחק מטה.

בין מדדי המניות למדד האג"ח הקונצרני

ניתן לראות בגרף, שהעקומה המייצגת את הקופה המחקה את תל־בונד 20, הרבה פחות תנודתית משתי העקומות המייצגות את הקופות המנייתיות. כל זה יחד עם תשואה הרבה יותר נמוכה, ובמשך כל התקופה של הגרף. ההפרש בין הקופה של תל־בונד 20 וזו של השוק האמריקאי מאוד משמעותי אבל לא כזה גדול מול שוק המניות הישראלי. מפתיע? לא כל כך. הרי מדובר באגרות חוב שהונפקו על ידי 20 החברות הגדולות אצלנו, ולכן, משקפות משהו כלכלי דומה ל־35 החברות שמניותיהן נמצאות במדד ת"א 35.

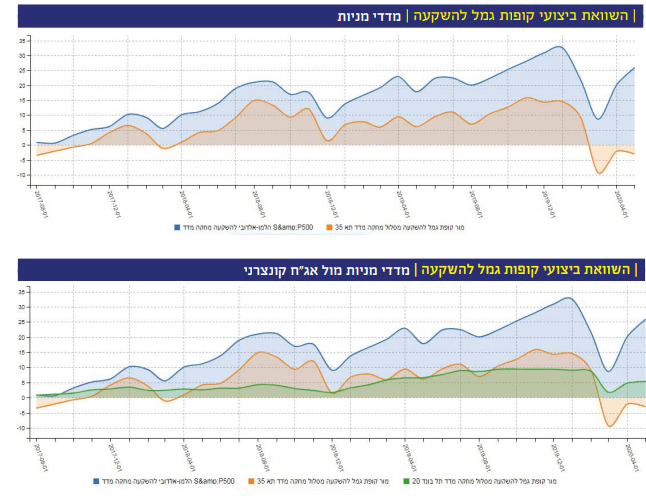

בין מדדי האג"ח הממשלתי

לאורך תקופה ארוכה מדד האג"ח הצמוד גבר על האג"ח השקלי. אין זה פלא גדול לאור הריביות הנמוכות כל כך. אבל, מה שהפתיע הוא שדווקא בזמן הקורונה ראינו היפוך ביניהם כאשר הקופה השיקלית (עקומה כתומה) הניבה יותר מהקופה הצמודה למדד (עקומה כחולה). האם הקורונה הכניסה חשש גדול למיתון, ולכן לדפלציה גדולה, שמביאה נזק לנכסים צמודים? הגרף הזה לפחות תומך בהשערה הזו.

בין מדדי האג"ח הממשלתי למדד האג"ח הקונצרני

עד זמן מאוד קצר לפני הירידה הגדולה של הקורונה, ראינו ביצועי חסר מדהימים אצל השוק הקונצרני (עקומה ירוקה) מול שני המדדים הממשלתיים. והנה, האג"ח הקונצרני ירד הכי פחות בזמן הקורונה והצליחו לחזור כמעט את כל הירידה עד עכשיו. האם זו תוצאה של מדיניות בנק ישראלי לרכוש אג"ח קונצרני? לדעתי כן, אבל יש גם גורם של תשואה גבוהה יותר באג"ח חברות מאשר באג"ח ממשלתי, כאשר המדינה מעוניינת בהורדת ריבית נוספת על האג"ח הממשלתי. כל זה, יחד עם הביטחון לקבל את מה שהובטח באג"ח הקונצרני, לאור העובדה שמדובר בחברות גדולות וחזקות.

השוואה בין קופה מחקה את מדד ה־S&P500 לקופות מנייתיות מנוהלות

בגרף המצורף, הקופה המחקה של הלמן-אלדובי (בכחול) יחד עם שלושת הקופות המנוהלות בתחום המנייתי שהניבו הכי הרבה בתקופה: אחת מאנליסט (כתומה), אחת מאלטשולר (ירוקה) ואחת מילין לפידות (אדומה). על פי הגרף אין ספק שהמדד האמריקאי מצליח להתחרות בכבוד מאוד. הוא הראשון עד תחילת 2019, ונמצא במקום השני מאז ועד היום, כולל בזמן הירידות-עליות של הקורונה. וזה מחזק מאוד את הדעה הרווחת שקשה מאוד 'להכות' מדדים.

השוואה בין קופה מחקה את מדד ה־S&P500 לקופות כלליות

תמונה אחת שווה אלף מילים, ולכן אין מה לפרט כאן יותר מדי. ההפרש בין הקופה המחקה (בכחול) בולט ומתמשך מול שלושת הכלליות.

השוואה בין קופה מחקה את מדד תא-35 לקופות כלליות

חשבנו שזו תהיה השוואה מעניינת, בין קופה המחקה את מדד תא-35, שוק המניות הישראלי, מול הקופות כלליות. מה שחשבנו הוכח שוב, ובצורה בולטת במיוחד: הקופה המחקה את שוק המניות שלנו (עקומה אדומה) חוצה הלוך ושוב את שלושת הקופות הכלליות הצמודות אחת לשנייה. בקיץ 2018 הייתה תקופה קצרה של תשואת יתר לשוק המניות הישראלי אבל רוב הזמן שוק המניות שלנו אינו מצליח להראות משהו טוב במיוחד. ובתקופה של הקורונה המצב החמיר עד כדי קטסטרופה של ממש.

| קופות גמל להשקעה מחקות | פרטים עיקריים