הקדמה

המתכות היקרות, ובמיוחד הזהב, היו ונשארו נכסים פיננסיים מיוחדים במינם. רוב הסיבות הלא תעשייתיות להחזקתן אינן נובעות מן הרצון להרוויח מספקולציה של עלייה בערכן, אלא כתוצאה מן הרצון להתמודד, בצורה זו או אחרת, עם מצב כלכלי פיננסי מסוים.

הנה כמה מן הסיבות האלו:

- הריביות על ההשקעות הסולידיות אינן מהוות היום תחרות לזהב שאינו מניב ריבית או תשואה,

- מתכות הזהב והכסף תמיד היוו תחליף מטבע "אמיתי" למערכת המוניטארית הרגילה,

- הזהב מזוהה עם מחזור עסקי ממותן, כזה הדומה למה שאנו נחווה ממשבר הקורונה,

- גיוון וגידור הוא שם נרדף לסקטור של המתכות, ובכלל של הסחורות,

- הן מהוות הגנה מפני אירועים אינפלציוניים (הדפסות הכסף האחרונות אינן מבשרות טוב),

- ולבסוף: הן מקום מפלט אולטימטיבי לזמנים קשים בשווקים פיננסיים.

ולמרות שציינתי כאן את הסיבות שאינן נובעות מן הרצון להרוויח מגמתית, אין ספק שגורם זה קיים ודוחף גם הוא הרבה משקיעים להיכנס לנכס הזה כמו בכל נכס המראה סימני חיוב מתמשכים. האם הזהב אכן במגמה חיובית? אני יכול לומר זאת בהרבה מילים אבל אין ספק שתמונה אחת שווה אלף כאלו, ולכן אביא בפניכם את הגרף החודשי (כל נר הוא חודש פעילות) של הזהב:

הגרף מתחיל בינואר 2011 ונגמר בימים אלו, כאשר אנו רואים שהזהב הצליח לקבוע שיא חדש משמעותי, ממש עכשיו. השיא הקודם היה בתחילת הגרף, בסתיו 2011, כאשר הוא הגיע לאזור ה-1900, וכעת הוא כבר נושק ל-1970. בין זה וזה אנו רואים שהמתכת עמדה ודשדשה בין האזור הנמוך של 1050 והגבוה של 1400 שנים רבות, ורק בסתיו 2019, קרתה הפריצה מעל האזור התוחם המתנגד של 1400. מאז, הזהב פשוט לא הסתכל אחורה וממשיך את דרכו מעלה בצורה של מומנטום מתחזק ועולה. אגב, שימו לב שתחילת הדרך הזו הייתה בהחלט לפני משבר הקורונה אבל אין ספק שהווירוס ותוצאותיו הצליחו להפיח רוח חיים במגמה החיובית כאן. לדעתי, הרבה מאוד מן הסיבות שלא קשורות למומנטום שציינתי לעיל תופסות, ויש בהחלט מועקה וחשש לגבי הצד המוניטארי והפיסקאלי הגלובלי אבל אני מניח שיש עכשיו גם אלמנט של מומנטום מאוד חזק במנוע העולה של הזהב לאחרונה. הבה נסקור כאן את שתי קרנות הנאמנות שמאפשרות לחקות אחרי הנכס הזה.

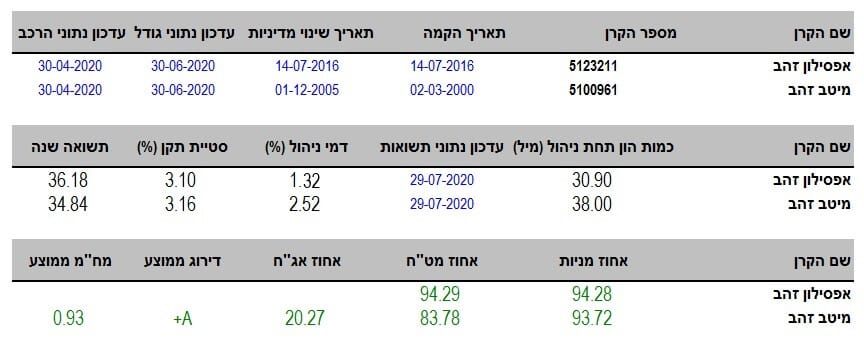

פרטי הקרנות

בגדול, ישנן שתי קרנות כאלו בשוק: אחת ממיטב ואחת מאפסילון. שתיהן וותיקות מספיק, כאשר הקרן של מיטב נולדה בתחילת 2000 אבל שינתה מדיניות בסוף 2005. הקרן של אפסילון נולדה ב-אמצע 2016 ולא שינתה מדיניות. במקרה שלפנינו, שינוי המדיניות קרה לפני כל כך הרבה זמן שאין זה משנה בכלל, אבל ככלל, שינוי מדיניות מהווה סמן בעייתי של תיקון נדרש. או על ידי הנהלת הקרן או מצד המשקיעים.

גודלן של הקרנות מאוד דומה, עם כ-30 מיליון תחת ניהול באפסילון ו-38 מיליון במיטב. יש לשער שההפרש הזה גם נובע מן הוותק הגדול יותר של הקרן של מיטב ולא בגלל מאפייני ניהול שונים במיוחד. סטיית התקן של שתי הקרנות דומות מאוד (3.10 – אפסילון, 3.16 – מיטב) וזה לא מפתיע לאור העובדה ששתי הקרנות עוקבות אחרי אותו נכס בסיס. מה שכן מפתיע הוא השוני הדרמטי בדמי הניהול: אפסילון גובה 1.32% לשנה כאשר מיטב לוקחת 2.52% עבור השירות הזה. ויש לשער שההפרש הזה נמצא בהבדל תשואה לשנה אחורה בין שתי הקרנות: 36.18% באפסילון מול 34.84% במיטב.

לבסוף, כמה מילים על הרכבי התיק: כמצופה, שתי הקרנות עמוסות בחשיפה מנייתית בחו"ל אבל שימו לב שבאפסילון מדובר על כל התיק כמעט (94.28% מניות ו-94.29% חשיפת מט"ח) מול ציון שונה בתיק של מיטב: אצלה יש מרכיב של 20% אג"ח שאינו קיים באפסילון עם מח"מ קצר במיוחד של 0.93 שנים. וכאשר נכנסים לתיק עצמו רואים שם חשיפה לאג"ח קונצרני שאינו כל כך קשור לזהב כמו כאלו של חברת חשמל, בנק לאומי, וכו...

במיטב פשוט מגדרים בצורה שונה וזה מעניין.

ביצועי הקרנות

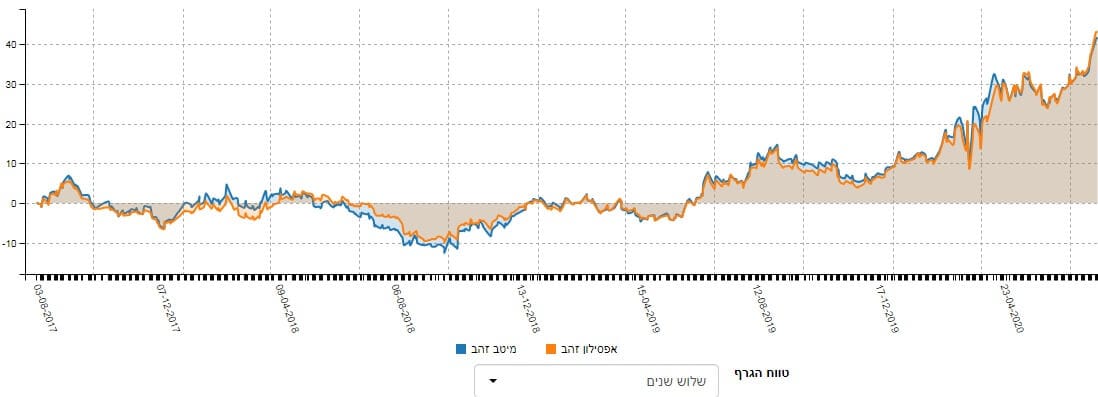

מן הגרף הזה רואים מיד שאין ממש שוני בתשואה הכוללת של הטווח הארוך. הגרף מראה את תנועת המחיר של שתי הקרנות, לאורך של שלוש שנים, ויש בהחלט תקופות שבהן אפסילון על העליונה (קו כתום) מול תקופות שמיטב בהחלט טובה יותר (קו כחול). בכלל, קשה למצוא הגיון בזמנים שיש לזו יתרון על השנייה. מה שכן מעניין הוא שאין קורלציה של 1:1 מוחלט בין מה שאנו רואים כאן ומה שאנו ראינו בגרף של הזהב עצמו.

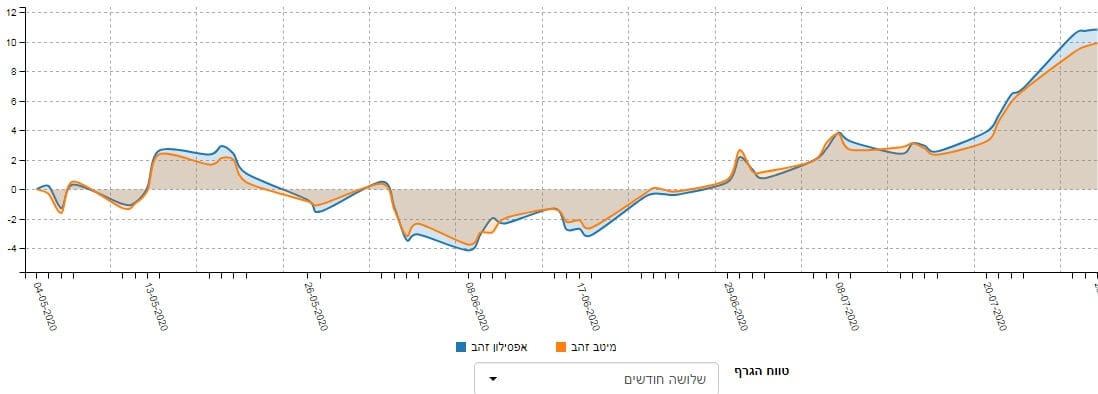

בגלל הצמידות של הקרנות לנגזרים על המתכת, יחד עם החזקה של מניות מפיקים וכו... יהיו תמיד הבדלים. מי שרוצה לקבל בדיוק את הזהב חייב לקנות אותו ממש אבל אין זה המקום לפרט את דרכי ההחזקה של הדברים מן הסוג הזה. הקרנות נותנות את המגמה הכללית, יחד עם ההשפעות של הכלים המוחזקים לצורך הצמדות למתכת עצמה. האם נראה משהו שונה בטווח הקצר יותר? הנה הגרף של שתי הקרנות בשלושת החודשים האחרונים:

בגרף הזה, של הטווח הקצר, יש בהחלט יתרון קטן של הקרן של אפסילון (בכחול) על חברתה ממיטב (כתום). לדעתי, זה נובע בהחלט מן המגמה החזקה של הזהב לאחרונה, המתבטאת בתנועה מהירה יותר, כאשר מחזיקים את כל התיק מכוון אליו בלבד. כאמור, זהו הבדל קטן אבל מעניין בתקופה של קפיצות מעלה.

גיוסים ופדיונות וסיכום קצר

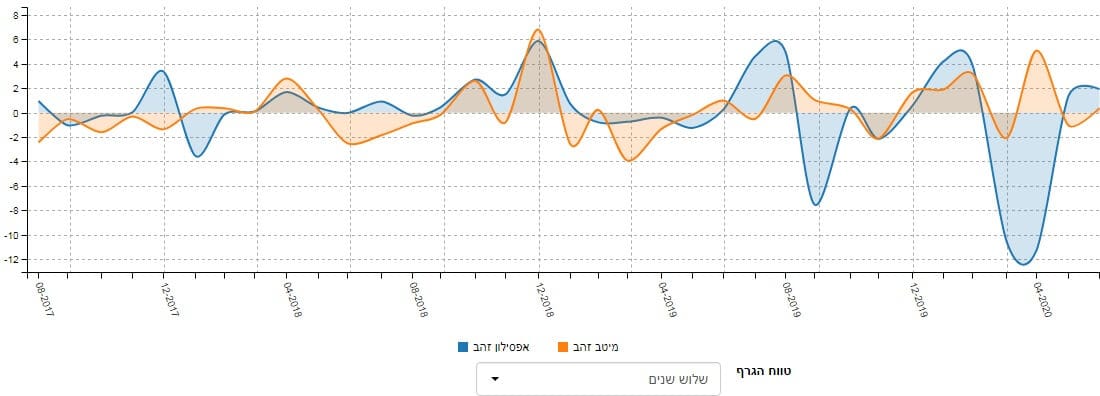

בגלל היותן הקרנות מוגדרות היטב מול נכס בסיס משותף, הייתם מצפים לראות התאמה מאוד גדולה בכניסה, וביציאה, של כספים לתוך הקרנות האלו: זהב עולה, קונים אותן, זהב יורד, מוכרים אותן. והנה, מה שאנו רואים הוא משהו אחר לחלוטין. היו תקופות של גיוסים משותפים (סוף 2018), פדיונות משותפים (תחילת 2020) וכל השאר: כניסה ויציאה מבולגנת.... ההיקפים לא ממש משמעותיים, וגובלים בכמה מיליונים לכאן ולכאן חוץ מן המקרה שבו ראינו יציאה של כ-12 מיליון שקלים מן הקרן של אפסילון (תחילת 2020) שהתהפכה לגיוסים כמעט מיד אחר כך. האם ניתן להסיק את הפרמטר החשוב של פופולאריות מן התצוגה הזו? ממש לא. לדעתי, זהו מצב של כניסה ויציאה המבוסס על רצון רגעי של חלק מן הסוחרים הפעילים כאשר רוב המשקיעים לא זזים כאן.

לסיכום קצר נאמר כך: ישנן בארץ שתי קרנות נאמנות מנוהלות העוקבות אחרי הזהב כנכס בסיס. בטווח הארוך, אין ממש הבדל תשואתי ביניהן אבל החשיפות השונות בתיקי הנכסים של הקרנות מראות על תפיסות גידור שונות שיכולות עקרונית לתת תשואות שונות בטווח הקצר. בסה"כ שתי הקרנות עושות את העבודה אבל דמי הניהול של מיטב מהווה מכשול פסיכולוגי לא קטן כאשר משווים אותם לאלו של אפסילון.

ניתן להגיע לקרנות עצמן על ידי:

אפסילון זהב -

https://www.funder.co.il/fund/5123211

מיטב זהב -

https://www.funder.co.il/fund/5100961

השוואת קרנות

השוואת קרנות