הקדמה

כמו שרובנו כבר יודעים, בחירה של קרן נאמנות אינה משימה קלה כל כך מתוך כמות הקרנות הקיימות. לכן, השלב הראשון יהיה תמיד להחליט על הקטגוריה שבה אנו מעוניינים. במקרה של סקירה קצרה זו, אנו נתרכז על הדרך הקלה ביותר לבחור קרן גמישה. לפני שנכנס לתהליך עצמו של הבחירה, הנה כמה מילים על הקטגוריה עצמה:

קרנות גמישות מהוות את הסוג ה"טהור" ביותר של קרנות נאמנות מנוהלות. הן הקרנות שבהן מנוצל במלואו כשרון מנהלי הקרנות. כאשר מנדט של קרן מגביל את המנהל באחזקה של כמות מסוימת של מניות או אג"ח, או את כמות החשיפה למט"ח, תמיד יבואו אנשים ויאמרו שהמגבלה הזו קבעה לרעה או לטובה.

בקרנות הגמישות אין בעיה כזו של מגבלה: המנהל חופשי לעשות כרצונו. הן בהחזקת סוגי הנכסים (מניות, אג"ח, מזומנים, וכו...) והן בבחירת הנכסים הספציפיים באותן הקטגוריות. למעשה, קרנות גמישות משקפות את אופי הניהול של המנהל מכמה נקודות מבט:

- אהבת הסיכון שלו,

- רמת הידע שלו בתחומים השונים של שוק ההון,

- והיכולת שלו לנהל תיק בסביבה משתנה של שווקים פיננסים גלובליים.

אגב, הכישרון הזה נמדד במיוחד בזמנים יוצאים מן הכלל ולא בשגרה העוסקת בדוחות כספיים, ונתוני מקרו. דווקא בזמנים המכילים אירועים שאינן פיננסיים (כדוגמת משבר הקורונה...) רואים להם את ה"לבן בעיניים" באמת. זה מתבטא ביכולות לתמרן מהר, על מנת לתת תמורה טובה ו-או הגנה ללקוחות.

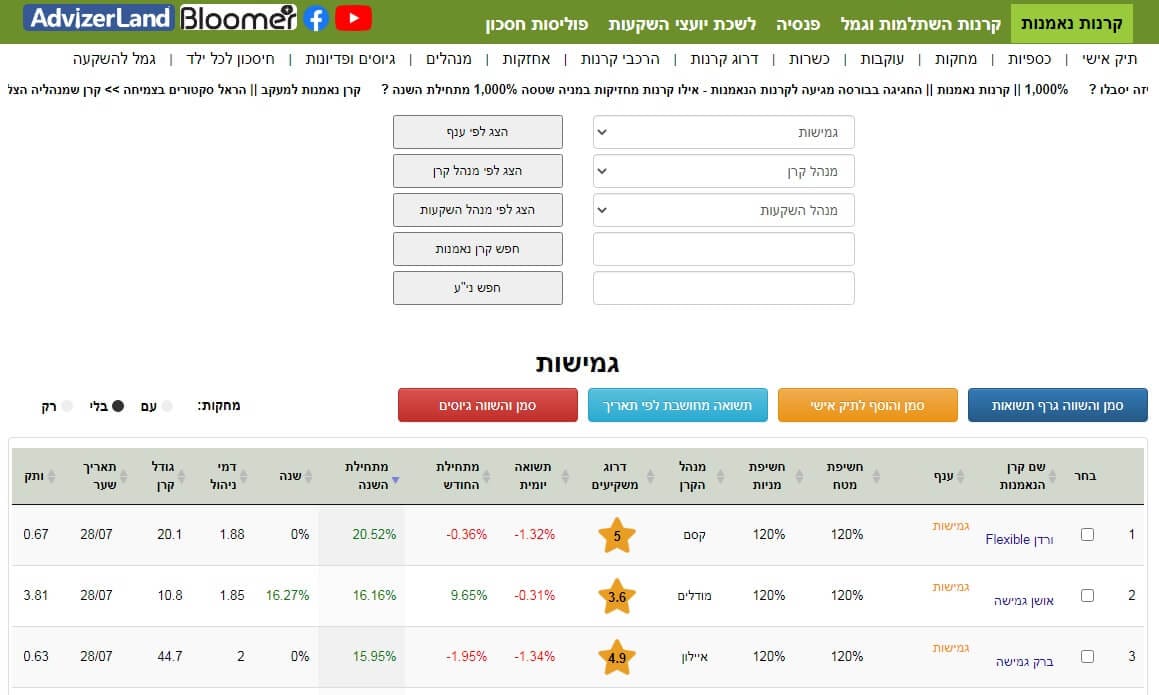

לפני שנמשיך, אציין עוד דבר קטן, והוא שאני מתבסס כאן בכלים הנמצאים באתר פאנדר (כמובן...). לדעתי, כלים אלו יכולים לצמצם מאוד את ההתלבטויות שלכם, כאשר אתם נכנסים לתהליך הבחירה הספציפי. מכל הכלים, נקודת ההתחלה שלכם צריכה להיות בדף הראשי של האתר: בקובית הבחירה של "ענף" הקרנות אתם מציינים "גמישות" ואז מקבלים את המסך הבא:

כל הקרנות הגמישות מוצגות מטה, וניתן בהחלט למיין אותן על פי השדות שאנו מעוניינים בו: חשיפות באחוזים, מנהל, תשואות, דמי ניהול, גודל, או ותק. לדעתי, רוב המשקיעים יתחילו דווקא את תהליך המיון מן החלק של התשואות, וזה גם מה שאני אעשה כאן.

תשואות, תשואות, תשואות

למה הנטייה שלנו ללכת קודם כל לתשואות? כי זהו הפרמטר המשקף את רצוננו להרוויח כסף מן ההשקעה. לכן, תשואות טובות, ובמיוחד התשואות הטובות ביותר, מעניינות אותנו הכי הרבה. לרובנו, יהיה מעניין לראות את התשואה של שנה אחורה, או התשואה על פי שנים מסוימות (את זה ניתן לראות בדף הקרן עצמה). מיון על פי נתונים אלו יתנו לנו את הביצועים של הטווח הקצר יחסית, או על פי שנים קלנדריות. לדעתי, זה מצוין אבל לא מספיק טוב.

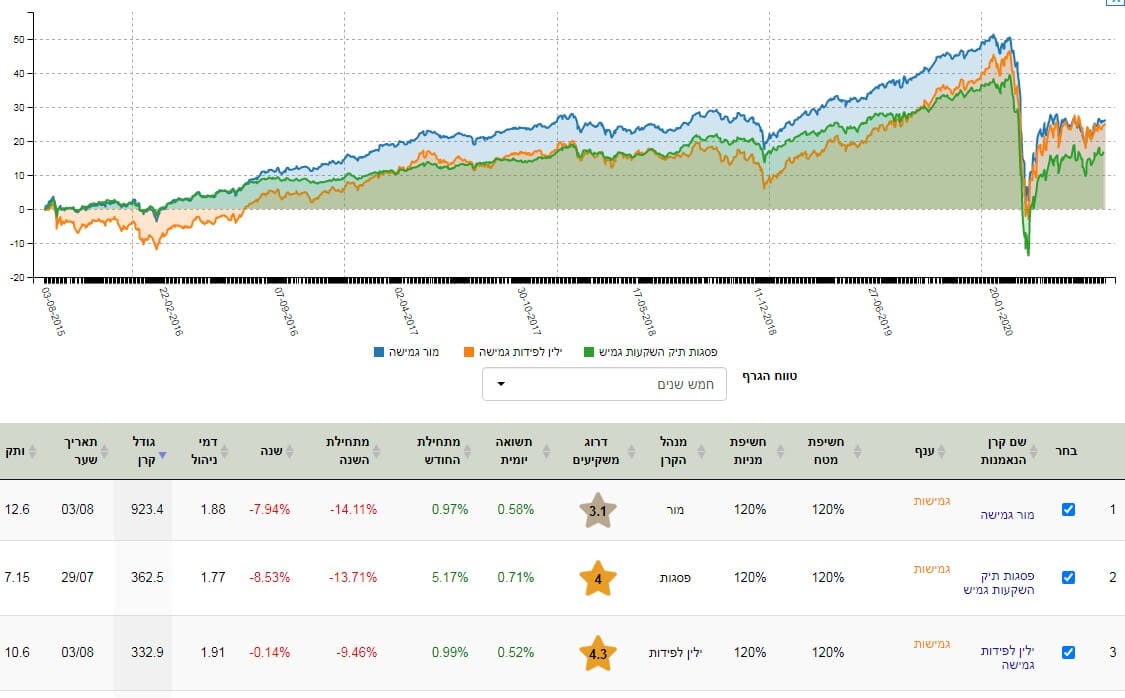

צריך להמשיך ולבחון את הביצועים של התקופות הארוכות יותר. ניתן לעשות זאת על ידי בחירה של הקרן הרצויה וללחוץ על הכפתור "סמן והשווה גרף תשואות". ניתן אז לבחור גרף של עד 5 שנים אחורה ולראות כמה הקרן באמת עשתה באותה תקופה, ברציפות. מן השם של הכפתור ברור שניתן לבחור כמה קרנות יחד, ולהשוות ביניהן. נקבל אז מושג על מה שקרה היסטורית ביניהן. הנה גרף חמש שנים של שלושת הגמישות הגדולות ביותר:

מה אנו מנסים להשיג כאן? להגיע לגמישות המניבות ביותר אבל כאלו שעושות זאת באופן עקבי לאורך זמן. אם קרן תהיה הטובה ביותר שנה מסוימת, אבל גרועה מאוד בשנה אחרת, יש סיכוי טוב שאין כאן מנהל שיודע לשמור על יציבות מול השוק. הוא יותר בעל מזל שתיקו היה טוב במקרה של תקופה מסוימת. לכן, יש לעבור על הקרנות כך שהטווח הקצר והטווח הארוך ישתלבו למשהו עקבי וחיובי, ולאו דווקא הכי טוב בנקודה מסוימת בזמן.

הנה מסך המראה את חמשת הקרנות הגמישות אשר השיגו את התשואה הטובה ביותר כאשר מודגשת עמודת דמי הניהול כפרמטר של התייחסות. זכרו: התשואה כוללת את השפעת דמי הניהול:

עוד כמה פרמטרים חשובים

עוד כמה פרמטרים חשובים

ואחרי שאמרנו כל זאת, מה הם הפרמטרים שהם בעלי חשיבות חוץ מן התשואות? הנה כמה מהם:

- גודל הקרן: זהו מדד של פופולאריות. אנו נניח שהגודל אכן משקף הצלחה של הטווח הארוך. עובדת קרן גדולה קצת מעמיסה על נושא זריזות התגובה מול בשוק אבל זה גורם שאנו מצפים ממנהל טוב לטפל בו בהחלט.

- ותק (ללא שינוי מדיניות): ככל שהקרן ותיקה, ללא שינוי מדיניות מהותי, זהו מדד שמנהלי החברה המנהלת והמשקיעים מרוצים יחד ממה שנעשה בקרן. לא רק בתשואות שלה, אלא גם מאופן ההתנהלות של הקרן במצבים השונים של השוק לאורך זמן.

- דמי ניהול: כל הקרנות הגמישות מוגדרות כמנוהלות, ועל פי הגדרה, דורשות את תשומת הלב המכסימלית של מנהל הקרן. דמי הניהול משקפים שני דברים: מצד אחד את התמורה שמנהל הקרן חושב שהגיוני לדרוש עבור ביצועיו, והאלמנט השיווקי המבקש להביא לקוחות חדשים להשקיע באתה קרן. כאשר דמי הניהול נמוכים מדי (מתחת ל-1.5%) אנו נניח שהצד השיווקי גבר על הצד המתגמל את עבודת הניהול של הקרן.

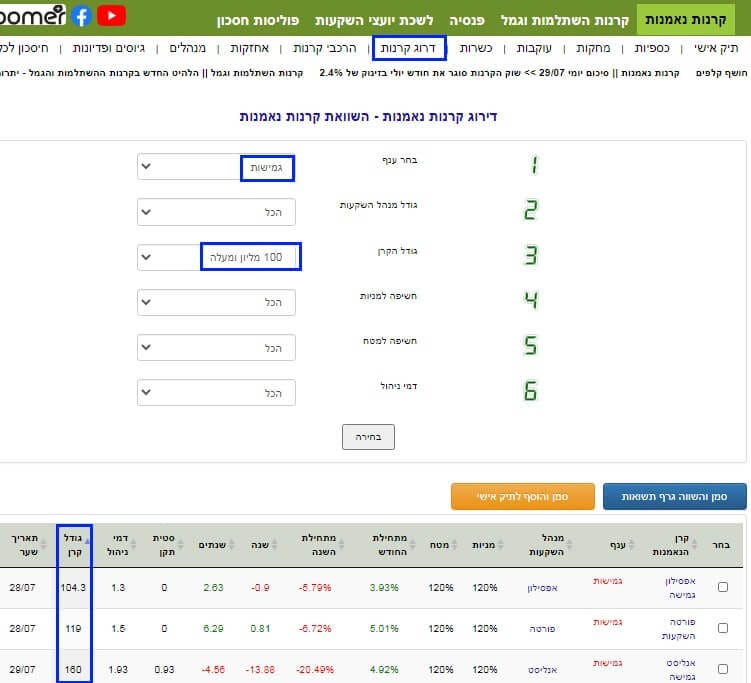

בעזרת כלי המיון המתוחכם הנקרא "דירוג קרנות" ניתן לפלטר את הקרנות על פי פרמטר אחד או יותר, בו זמנית. הנה מקרה של כל הקרנות עם גודל מינימאלי של 100 מיליון שקלים:

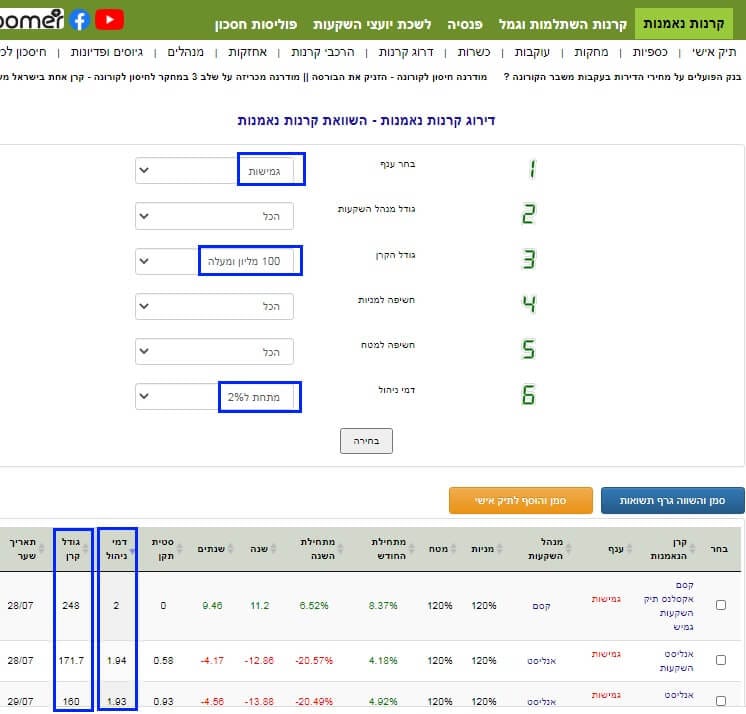

והנה מיון נוסף, על הבסיס הקודם, של הקרנות הגובות פחות מ-2% דמי ניהול:

חשיבות המנהל

חשיבות המנהל

וכמה מילים על מנהל הקרן עצמו: יש בהחלט חשיבות שמנהל הקרן יהיה גוף מוכר, ותיק, ובעל שם טוב. כמו כן, יש בהחלט משמעות למוסכמה על אופי ניהול הכסף של המנהל. ידועה הנטייה של חלק מהם להיות אוהבי סיכון גדולים מאחרים, או להמחות בתחום מסוים של השוק (מניות בחו"ל, אג"ח של חברות טכנולוגיה, וכו...). ויש גם מקרים שאחרי שבחנו את התשואות הגענו פתאום לחברות קטנות יחסית, שאינן מוכרות כגדולות. אם לחברות כאלו יש בכל זאת היסטוריה של טווח ארוך, ודמי ניהול סבירים, יש בהחלט לקחת אותם בחשבון אבל לא כמקום להחנות בו את כל התיק. בכל מקרה, הנטייה תהיה כלפי גופים בעלי גב כלכלי וניסיון רב.

מילות סיכום

כמו כל קרן נאמנות, קרן נאמנות גמישה דורשת קצת עבודה כדי לבחור אותה, וזאת מבין אוסף הקיימות בקטגוריה. על פי דרגת חשיבות, הייתי מתחיל בנושא התשואות, ממשיך בגודל וותק, ולבסוף בוחן את דמי הניהול כאלמנטים שייקבעו מה טוב, ומה פחות טוב. כל זה כאשר מנהל הקרן מהווה גורם רקע חשוב וקבוע. ונקודה אחרונה: כמו בכל בחירה פיננסית, לעיתים רחוקות מאוד רצוי לבחור רק בקרן אחת בלבד. למעשה, 3-4 הוא המספר הטוב יותר. הסיכון שאחת מהן תצא לא כמצופה מגודר על ידי הבחירה ב-2-3 האחרות. הרבה הצלחה!

קרנות נאמנות

קרנות נאמנות