הקדמה

כולנו יודעים שמניות הטכנולוגיה היו הלהיט של תקופת משבר הקורונה. יש בהחלט אנליסטים טובים מאוד אשר ניבאו זאת מלכתחילה, כאשר היה ברור שכל נושא הריחוק החברתי ייתן גושפנקא לא נורמאלית לחברות המספקות מוצרים ושירותים המיישמים את הדרישה הזו. אגב, מנכ"ל פאנדר, אודי אלוני, היה בהחלט אחד מהם. הוא האמין מאוד, וכתב על כך מעל דפים אלו, במיוחד ביכולת הסקטור הטכנולוגי להתגבר פיננסית על המכה שראינו בתחילת 2020. אבל, לא בהכרח נוצר הקשר אצל כל המשקיעים בין המחשבה הזו לבחירת הקרן הטובה להשקעה. זאת כאשר היה צריך לקחת סיכון בחודש מרץ, ולהכניס הון לשוק. מה שטוב בקרן שאנו נעבור עליה היום הוא ששמה אינו מכוון לסקטור ספציפי. הוא פשוט אומר: תאמינו לנו שאנחנו יודעים לנהל תיק מניות בחו"ל. באופן כללי. וזו הסיבה שביצועיה מעניינם במיוחד, לאור הכלליות של ההצהרה המובעת בשמה.

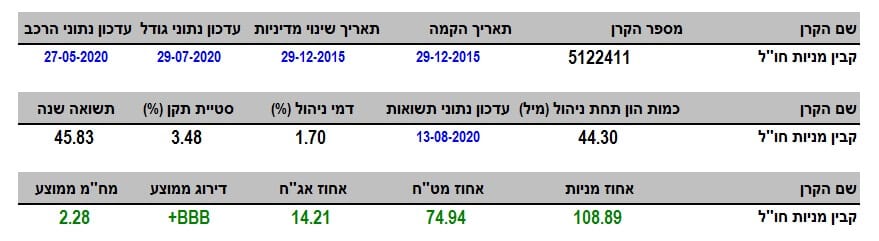

פרטי הקרן

בניגוד לרוב הסקירות על קרנות, קרן זו מנוהלת על ידי גוף פיננסי שונה (קסם) מאשר הגוף הלוקח את החלטות ההשקעה בה (קבין). זה אינו נדיר כל כך בשוק הקרנות אבל זה בהחלט נדיר במדור הזה, וזאת ללא כוונה מיוחדת. ההבדל פשוט: יש צד אדמיניסטרטיבי, השומר על כללי הרגולציה (מנהל) ויש את אלו שמחליטים על הרכב התיק. שימו לב שהקרן קרויה על שמו של מנהל ההשקעה כי, אחרי הכול, זה מה שחשוב למשקיעים ברמה המידית של הדברים.

היא אינה צעירה מדי מכדי לבחון אותה בטווח הבינוני. היא נולדה בסוף 2015 וזה נותן לנו יותר מארבע שנים וחצי של תשואות. לא היה בה שינוי מדיניות מהותי מאז, וזה סמן בהחלט חיובי של שביעות הרצון מצד ההנהלה והלקוחות. היא אינה קרן גדולה ועומדת במקום ה-19 בגודלה בתחומה עם 44.3 מיליוני שקלים תחת ניהול. לצורך השוואה, הגדולה בתחום מנהלת 332 מיליונים.

סטיית התקן גבוהה יחסית, עם 3.48%, אבל כאשר מורידים את השפעת תקופת הקורונה אין זו סטייה חריגה עבור קרן העוסקת במניות. גם בתחום דמי הניהול אין הקרן חריגה ועומדת טוב מאוד באמצע, שוב במקום ה-19, עם דמי ניהול של 1.7% לשנה כאשר היקרה גובה 2.97% בשביל ביצועים רחוקים מאוד מן הקרן של קבין.

לבסוף, כמה מילים על החשיפות בקרן: כמו רוב הקרנות מן הסוג הזה, קבין יכולה למנף ב-20% באחזקת מניות ובחשיפה למט"ח, ולהגיע ל-120% בשני הסוגים. ובניגוד לרוב הקרנות שראיתי עד כה, היא מיישמת זאת חלקית בחלק המנייתי עם 108.89% אחוזי מניות. זה יחסית נדיר ומצביע בהחלט על אמון גדול של מנהל ההשקעה ביכולותיו. ומה שמעניין הוא שהחשיפה למט"ח עומדת רק על 74.94% כך שאנו למדים, שלמרות שמה, הקרן משקיעה חלק נכבד מהשקעותיה בארץ דווקא.

ביצועי הקרן

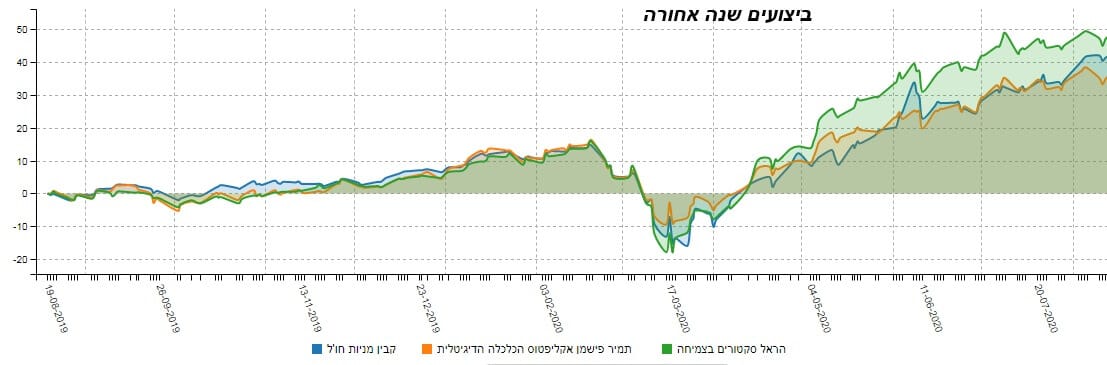

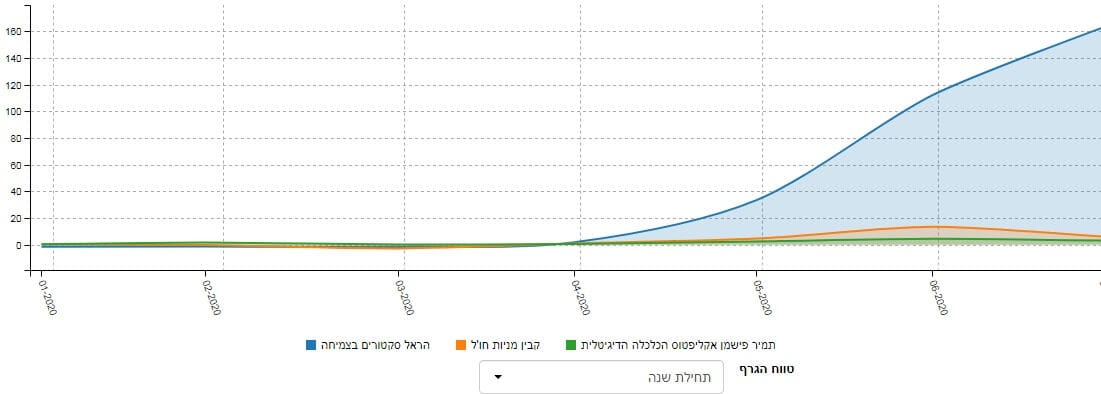

לא צריך להרחיב הרבה כאשר רואים איך הקרן ברחה כבר מעלה מן השיא שהיה לפני משבר הקורונה. אפילו תקופת הדשדוש האופייני לקרנות רבות ביוני נראה צר במיוחד בקרן של קבין. בקיצור, ביצועים נהדרים, של שנה אחורה (שנייה בדירוג בתחום). הבה נסתכל על השוואה עם המובילות האחרות. הנה גרף שנה כאשר הצבעים הם: הראל-ירוק, תמיר פישמן-כתום, קבין-כחול:

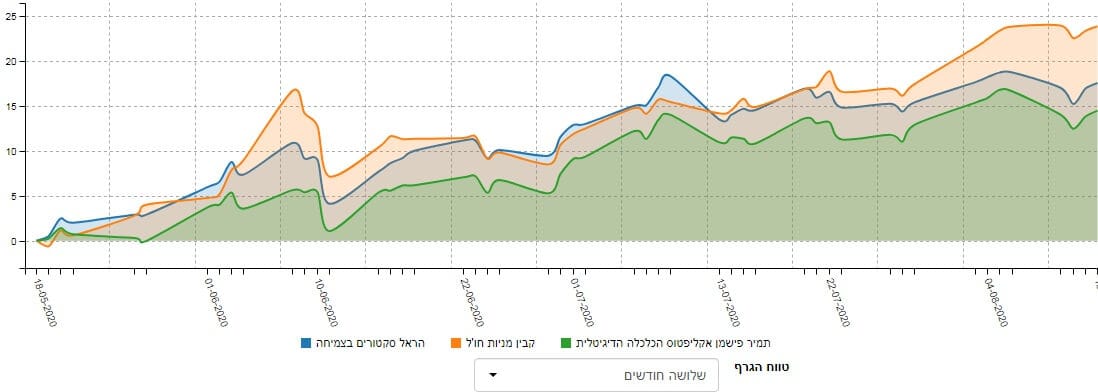

והנה גרף של שלושת החודשים האחרונים כאשר הצבעים בו הם תמיר-פישמן-ירוק, קבין-כתום, הראל-כחול):

התחרות בינה ובין הקרן של הראל ("הראל סקטורים בצמיחה") קשה. בטווח הארוך יותר הראל מובילה במקצת אבל בטווח הקצר, ובמיוחד אחרי הדשדוש הקטן שראינו, הקרן של קבין בהחלט נמצאת קדימה, מבין שלושת המובילות. אני חוזר כאן לעניין השם: שימו לב ששתי הקרנות המובילות תשואתית בעלות שם מכוון טכנולוגיה. קבין עומדת על כלליות, וזה עזר להרבה אנשים שלא ידעו לבחור את התחום המנצח. לסיום הפרק הזה אצביע על שני דברים טובים נוספים בקשר לקרן של קבין:

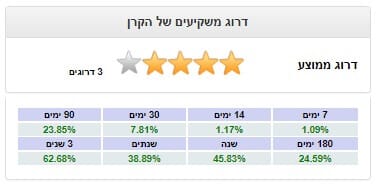

באתר פאנדר, המשקיעים יכולים לדרג קרנות (1-5 כוכבים), ולתת דעתם עליהן. הקרן של קבין מצליחה להיות מדורגת עם 4 כוכבים וזה הרבה. גם הכיתוב בדירוג, בדף הקרן, מרשים למדי. כמו כן, לפניכם רצף תשואתי של הקרן מ-3 שנים אחורה ועד עכשיו. זהו רצף חיובי העומד על כל הכללים הטובים: כל התקופות ירוקות, והתשואות עולות לרוב בהדרגה טובה. כאשר זה לא קורה אנו יודעים על הסיבה המגיעה מן השוק ולא מן הקרן. בסה"כ תמונה טובה למדי על קרן יחסית עלומה (על בסיס ההון שבה...).

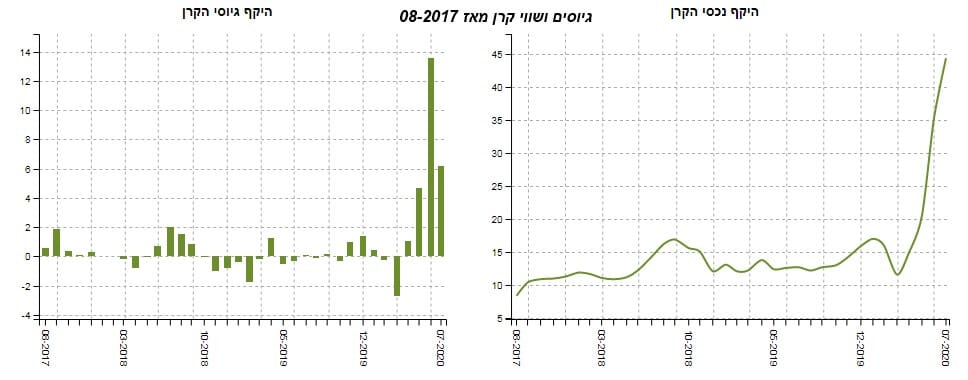

גיוסים ופדיונות

תמונת המצב של הקרן מעניין מאוד בגזרה הזו של גיוסים. ניתן לציין שגרף הגיוסים-פדיונות (שמאל) מצביע על חוסר עניין קבוע עד שלושת החודשים האחרונים. אז, קפיצה גדולה אבל לא מספיקה על מנת לשנות מהותית את הקרן מבחינת דירוגה כפופולארית. 44 מיליון זה עדיין נמוך מאוד. ומה אומר לנו החלק הימני, זה של ערך נכסי הקרן: שהוא הושפע בעיקר מן הכניסה המהירה של כסף בתקופה האחרונה הרבה יותר מאשר עליית ערכים של הנכסים המוחזקים. כאשר הכניסה והיציאה של כסף יהיו יציבים יותר, נוכל אז לראות השפעה ממשית של השוק על אותו פרמטר. וכדי לתת תחושה לגבי המתחרות, הנה גרף גיוסים של שלושת המובילות בתחום:

כמו שניתן לראות, העניין בקרן של הראל (כחול) דרמטית גדול יותר. ללא השוואה בכלל. אחריו יש את הקרן של קבין (כתום) ואחריהן הקרן של תמיר פישמן (ירוק). כל זה מאפריל, כאשר היה ברור שהחלה אז נקודת המהפך החיובי בשוק. לסיכום אומר כך: הקרן של קבין מנהל תיק מניות בחו"ל. תיק, אשר הצליח להתחרות בקרנות המכוונות יותר סקטוריאלית. כל הכבוד על הביצועים אבל יש עדיין הרבה עבודה לעשות בתחום השיווק והגברת התודעה אצל המשקיעים.

ניתן להגיע לדף הקרן על ידי הלינק הבא:

https://www.funder.co.il/fund/5122411

קרן למעקב

קרן למעקב