במסגרת המאמר, אביא תיאור מקרה אמיתי של לקוח שביקש ייעוץ ממוקד בשאלה שמעניינת רבים וטובים מלקוחותיי כבר שנים, עוד טרם פרישתי לעצמאות מתפקיד ניהולי בחברת ביטוח מובילה - "מה יותר כדאי עבורי - ביטוח מנהלים עם מקדם מובטח או קרן פנסיה חדשה ?".

הלקוח, גבר בן 38, מורה במערכת החינוך, נשוי עם ילד ראשון שיוולד בקרוב, ששכרו מחולק שווה בשווה בין ביטוח מנהלים בעל מקדם מובטח בחברת "מגדל" ( המהדורה האחרונה של פוליסות כאלו ) לבין קרן פנסיה "הראל פנסיה" עם הפרשות מלאות ע"פ חוק.

ראשית, אצטט הפעם דווקא מסופה של ההשוואה המקיפה שביצעתי עבורו בדו"ח המסכם, שאותה גם הדגשתי בשלב המוקדם של תיאום הציפיות לפני חתימתו של הלקוח על הסכם הייעוץ וביצוע עבודת ההשוואה - האם ניתן לקבוע בצורה חד משמעית כי יתרונות קרן הפנסיה, כפי שהוצגו לטבלה המסכמת, יכולים להשתנות בעתיד, עד מועד הפרישה שלו, כדי שביטוח המנהלים יהיה עדיף בדיעבד ? לצערי, לא ניתן לקבוע זאת, וגם אקבע כי במסגרת ייעוץ שכזה, אין בדרך כלל קביעה של נכון / לא נכון אלא מתאים לצרכים / לא מתאים לצרכים של הלקוח כפי שהוגדרו מראש.

שנית, הבדיקה כללה את ביטוח המנהלים ואת קרן הפנסיה כפי שקיימים היום, לרבות דמי ניהול, סכומי ביטוח נלווים, מצב משפחתי נוכחי, מסלולי השקעה וכיו"ב בהנחה שימשיכו עד גיל 67 ( חישובית ) - ואחר כך גם השוואה נוספת - שתיקח בחשבון את הכיסויים הביטוחים הקיימים בקרן הפנסיה - והוספה של הכיסויים הביטוחים החסרים לביטוח המנהלים וביצוע ההשוואה מחדש.

שלישית, הדו"ח המסכם כלל התייחסויות ספציפיות לביטוח המנהלים וקרן הפנסיה אשר "הונגשו" עבור אותה לקוח שאינו מבין דבר לדבריו בתחום הביטוחי / כלכלי / פנסיוני, ואף קיבל תזכורת לנושאים שלא זכו להתייחסות בחוזה הייעוץ - קופות גמל / קרנות השתלמות / ביטוחי חיים פרטיים / ביטוחי בריאות פרטיים / ביטוחי סיעוד פרטיים עם המלצה לפנות לבדיקה מקיפה אצל איש מקצוע להתאמתם עבורו - סוכן ביטוח או יועץ ביטוחי.

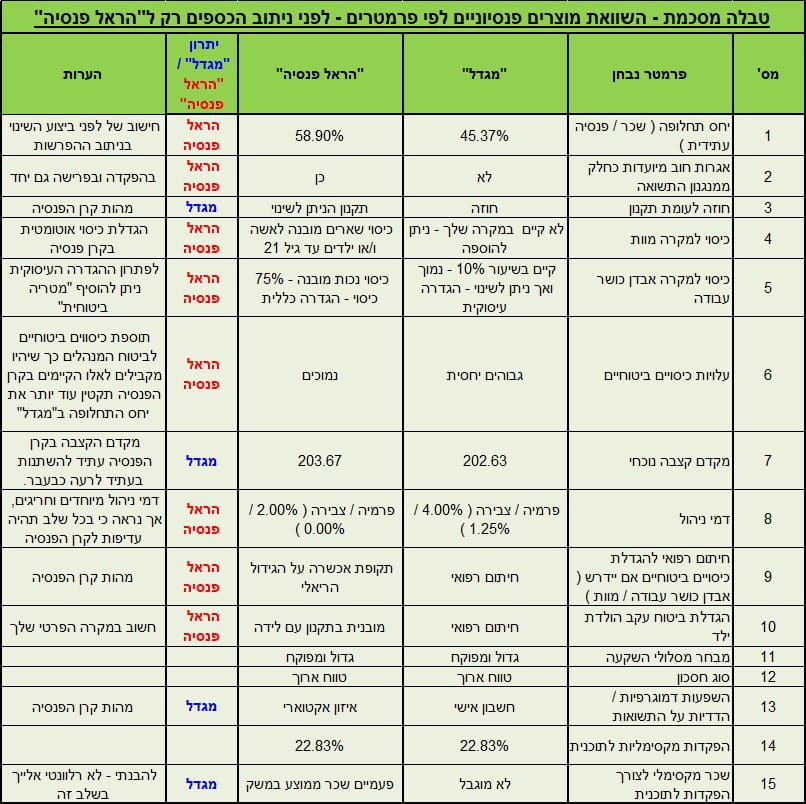

רביעית, בוצעו לבקשת הלקוח 3 סימולציות שונות – (1) המשך מוצר המנהלים כפי שהוא, (2) המשך מוצר הפנסיה החדשה כפי שהוא (3) הפניית כל התקציב הפנסיוני לקרן הפנסיה החדשה –לאפשרות הזו נבנתה טבלת ההשוואה המופיעה לעיל.

ניתן ללמוד רבות מהטבלה האמורה על שלל הפרמטרים המצוינים בה - קודם לכל בהקשר יחס התחלופה ( היחס בין הפנסיה הצפויה לבין השכר ממנו מופרשות ההפרשות לביטוח הפנסיוני ומובא באחוזים ) - נושא החוזר ומודגש במאמריי המקצועיים - במקרה דנן, גבוה משמעותית בקרן הפנסיה מאשר בביטוח המנהלים – כאשר במקרה דנן, הכיסויים הביטוחים בביטוח המנהלים היו לא מיטביים ( רק כיסוי חלקי באובדן כושר עבודה ואין סכום ביטוח כלשהו למקרה מוות ) , וכאשר אם נגדיל את הכיסויים הביטוחים לערכים הנדרשים להקבלה לקרן הפנסיה, יקטן יחס התחלופה של ביטוח המנהלים עוד יותר והפער בינו לבין קרן הפנסיה יגדל עוד יותר לטובת קרן הפנסיה עקב גריעת פרמיה שמופנית במצב הנוכחי לחסכון והפנייתה לרכישת ביטוחים נדרשים למקרה מוות ואבדן כושר עבודה.

מאידך, ומאחר ומקדמי הקצבה דומים מאד היום בין שני המוצרים, הודגש כי מקדם הפנסיה בקרן הפנסיה כפי שמופיע בדו"ח הוא מעין "תקרת זכוכית" של הפנסיה שתתקבל עקב תהליכים כלכליים ודמוגרפיים בהם גדל בעבר וסביר להניח שיגדל גם בעתיד מקדם הקצבה של קרן הפנסיה - דבר שיוביל להקטנת הקצבה בפועל בעתיד.

ניתן גם לראות את התרומה המשמעותית של דמי הניהול מצבירה - 0% ( אפס אחוז ) בקרן הפנסיה של המורים ( הסכם מיוחד ) לעומת 1.25% בביטוח המנהלים - להבדל בתוצאות הסופיות.

קוראי המאמר מוזמנים לקרוא את כל הסעיפים הרבים של ההשוואה והקביעה המקצועית - למי יש עדיפות בפרמטר הנבחן - וכאשר יסיימו את הקריאה של כל פרמטר נבחן - ניתן יהיה לחזור שוב למסקנת ההשוואה הכוללת שמופיעה כאן למעלה - האם ניתן לקבוע בצורה חד משמעית כי יתרונות קרן הפנסיה, כפי שהוצגו לעיל, יכולים להשתנות בעתיד, עד מועד הפרישה שלך, כדי שביטוח המנהלים יהיה עדיף בדיעבד ? לצערי, עדיין לא ניתן לקבוע זאת.

המשמעות של הייעוץ במקרה זה - מענה לצרכי הלקוח , מתן הסבר מקצועי חד משמעי לסוגיה פרטנית בנושא עקרוני שהעלה בדו"ח עובדתי ומקצועי ומתן כלים ממשיים לצורך קבלת החלטה מושכלת בהמשך לייעוץ כפי שסוכם מראש.

לסיכום, חלק מן המשמעויות של ייעוץ פרטני שכזה הינן רלוונטיות לכל אדם המתלבט בין שני המוצרים ו/או שילובם עם היתרונות והחסרונות הנובעים ממהותם – חסכון פנסיוני אישי בביטוח מנהלים בעל מקדם מובטח המובטח בחוזה, לעומת קרן פנסיה חדשה עם ערבות הדדית בין חבריה שעקרונותיה מבוססים בתקנון הניתן לשינוי – אך לא ניתן להסיק ממקרה ספציפי זה לגבי קבלת החלטה ספציפית לגבי כל אדם אחר, לרבות גילו, מצבו המשפחתי, מצב הבריאות שלו, הכנסתו, מקצועו וטעמיו – מבלי לבצע בדיקה שכזו באופן פרטני.

אחרי הכל – מדובר בקבלת החלטה בנושא הנוגע ישירות להווה ולעתיד הכלכלי של כל אדם ושל היקרים לו – גם יחד.

אריאל ברזילי

הכותב הינו בעל רישיון פנסיוני, מנהל מיזם "ערך מוסף".

מאמר זה הינו כללי בלבד , ואין להסתמך עליו מעבר להנחות כלליות שצויינו בו.