הקדמה

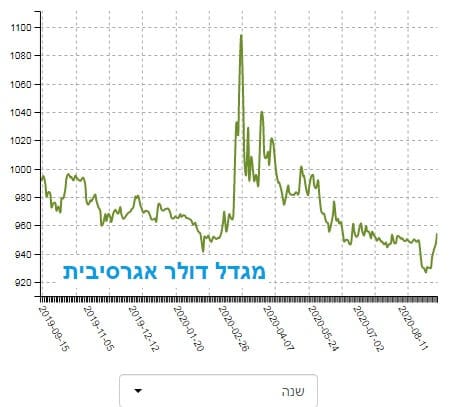

כמו שקורה פעמים רבות בשוקי ההון, ניקוי אורוות מאסיבי מסיים שלב של אופטימיות או פסימיות קיצונית. וזו תופעה מקדימה לשינוי לכיוון ההפוך. זה בדיוק מה שקרה בדולר-שקל אצלנו. שבירת רמת התמיכה סביב 3.4 גרמה לבליעת כמות עצומה של פקודות קטיעת הפסד באזור זה ולירידה מהירה עד רמת המחיר סביב 3.34. אבל, אז, מהפך. כבר לא הייתה סיבה לספקולנטים לחפש "מציאות" באזור זה והם החליט להתחיל ליהנות קצת מן הסחורה על ידי קידום בנייתה של מגמה עולה חדשה. יחד ובתיאום עם מה שקורה בדולר העולמי, כמובן. הנה הגרף היומי של זוג המטבעות דולר-שקל, כפי שהוא התפתח בימים האחרונים:

עכשיו הייתה דילמה קטנה אצל אנשי קרנות הנאמנות: במה נוכל "לתפוס" את השינוי הזה במט"ח המקומי? אילו קרנות יש לפנינו לבחירה? נתחיל ונאמר שיש בהחלט אוסף גדול של כאלו. יש קרנות כספיות נקובות בדולר, ישנן כאלו כספיות הצמודות למטבע עצמו על בסיס פיקדונות, וישנן כאלו המשלבות ניהול תיק הכולל גם אג"ח מט"חי. זהו סוג הקרנות שאנו נטפל בו הפעם, ומביניהן בחרתי את הקרן אשר הצליחה להיות שונה מכל השייכות איתה בתת-קטגוריה.

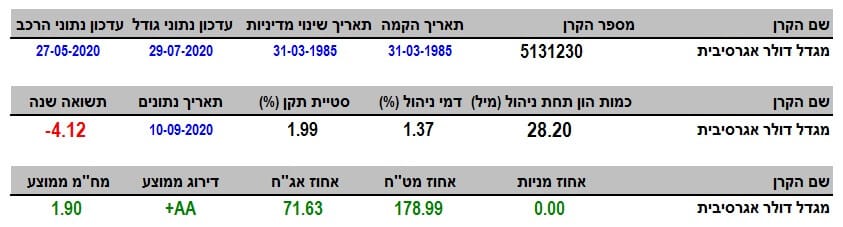

פרטי הקרן

הקרן מגיעה מבית מגדל ומנהלת תיק דולרי אגרסיבי. מילה שמשמעותה יכולת מינוף של כספי הקרן עד כדי 200% של השקעה בנכסים חשופי מט"ח. כמו שאתם יכולים לראות בהרכב התיק המוצג, יש כרגע 178.99% חשיפה מט"חית של כספי הקרן כאשר 71.63% נמצאים באג"ח. מכאן אנו מבינים שישנה חשיפה מטבעית שלא על ידי נכסים סחירים הכוללים מזומן ופיקדונות. לקרן וותק אדיר, עם תאריך הקמה ב-31.03-1985, כאשר לא היה מאז שינוי מדיניות מהותי וזה נדיר וטוב במיוחד כי אנו רואים בכך אישור לטיבה של הקרן על ידי הנהלתה ולקוחותיה.

למרות הוותק הגדול, גודלה אינו מי יודע מרשים עם 28.20 מיליוני שקלים בלבד, ואת זה אנו יכולים להבין לאור ההפסדים הקשים של הסקטור שבה הקרן פועלת. מה גם שהיא ממונפת! דמי הניהול גבוהים בצורה מוזרה למדי: 1.37% לשנה! זה הרבה, גם עבור קרן המניבה אחוזים יפים של הצלחה ועל פי כמה וכמה כאשר הקרן מניבה אדום לאורך זמן. מדוע כל כך הרבה? לא ברור. ולבסוף, נתון נוסף לטובה: סטיית התקן נמוכה יחסת עם פחות מ-2%, כאשר אנו יודעים על התנודתיות הגבוהה של מה שקרה בדולר-שקל בכלל ובאירוע הקורונה בפרט.

ביצועי הקרן

אין ספק שיש דמיון רב בין גרף הדולר-שקל וגרף הקרן בשנה האחרונה. זה ברור ומובן כי זו מטרתה של הקרן: להיות צמודה בצורה חכמה אחרי מה שעושה המט"ח המקומי. אבל, יש בהחלט סטיות לחיוב ולשלילה כאשר רובן של הסטיות נובעות מן המינוף אבל גם מן העובדה שהקרן משקיעה הרבה באג"ח דולרי ולא כולה במטבע עצמו בלבד. כדי לקבל מושג על ביצועיה בטווח הארוך יותר, הנה השוואה עם הקרנות הדומות לה, שנה אחורה:

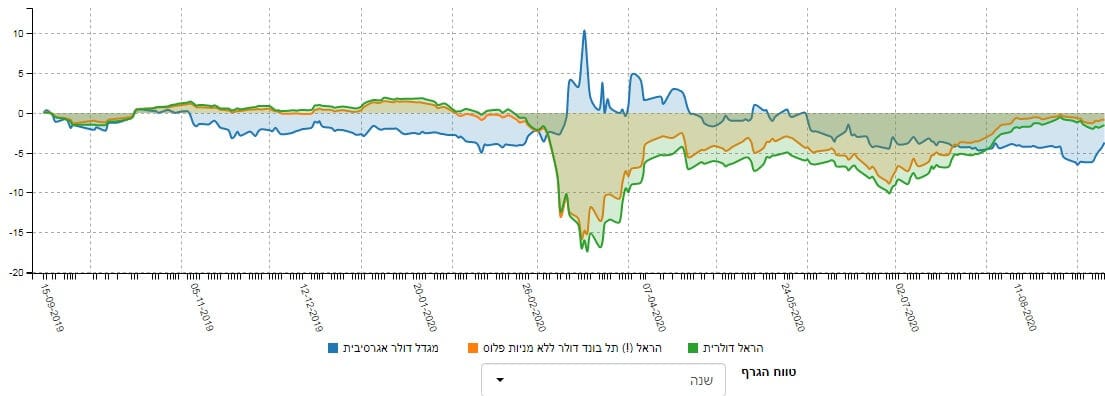

הקו הכחול הוא הקרן שלנו ואין ספק שהוא מוביל בצורה ברורה את הקבוצה מאז תחילת 2020 ועד יולי השנה. לפני כן, היא הייתה האחרונה מבין כולן. מה קרה? אני משער שהיה אז שינוי בנכסים שהוחזקו אבל המינוף אפשר גם לחלק המטבעי נטו שבה להתגבר על הנזקים שנגרמו בצד האג"חי שלה. אותו איזון, אבל הפוך, גרם לקרן להיות פחות טובה בחלק האחרון של הגרף, כאשר הצד המטבעי היה מגמתי הרבה יותר לרעה מאשר החיוב של האג"ח שבתיק. ומה קרה בטווח ארוך יותר משנה? הנה גרף השלוש שנים:

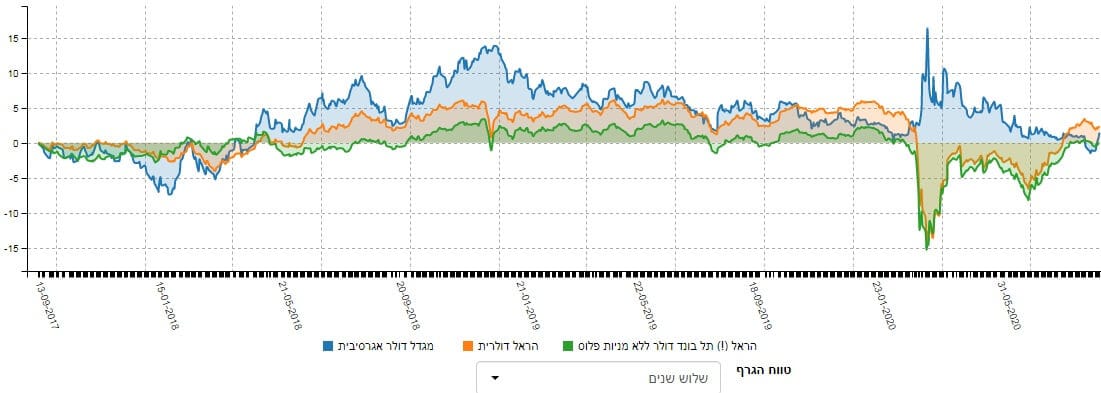

כאן, הרושם הרבה יותר חיובי כלפי הקרן. הקו הכחול עדיין מייצג את הקרן של מגדל כאשר יש תקופות קצרות יחסית של חולשה ביחס לקרנות האחרות. חולשה שאני מסביר באותה צורה כמו קודם: מינוף מטבעי המתגבר על השפעת האג"ח שבתיק. ומה קורה ברצף התשואתי של הקרן? הנה הטבלה שלו:

אם מסתכלים על הדולר-שקל כנכס בסיס היינו מצפים לשלילה חזקה מאוד ובהרבה טווחים. זה לא המצב. מקסימום ההפסד הוא של קצת יותר מ-4% (שנה) כאשר יש די הרבה ירוק בטבלה הזו. לאור מה שקרה בסקטור, זה ממש לא נורא כל כך. זה עדיין לא חיובי אבל לא סבל קשה כפי שהיה מצופה. בסה"כ הייתי אומר כך לגבי הביצועים: הקרן הזו אגרסיבית וכאשר יש תנועה מגמתית חזקה בדולר-שקל, הצד המטבעי יתגבר על כל הגורמים האחרים בגלל המינוף המט"חי. אבל, על פי מה שנראה מן ההיסטוריה, כאשר המגמות "רכות" בחירת האג"ח מספיק טובה כדי להניב תשואה טובה יותר מול מתחרותיה.

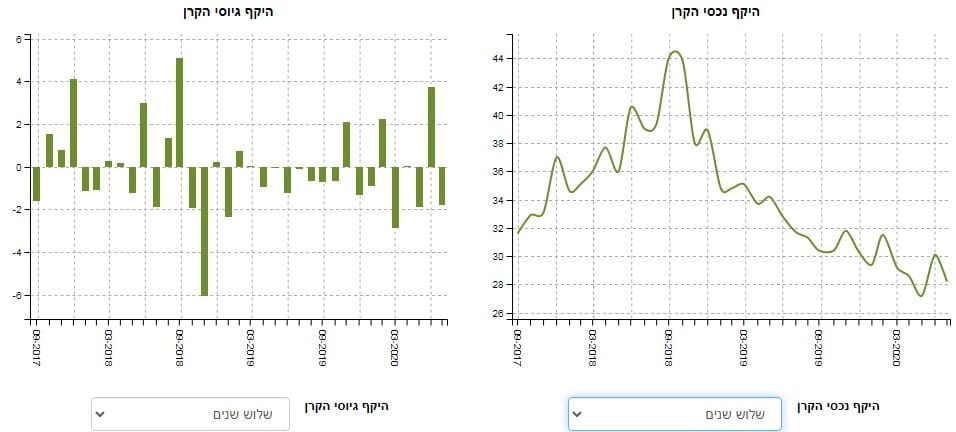

גיוסים ופדיונות וסיכום קצר

מזוג הגרפים הבסיסיים האלו לא ניתן להסיק שיש הגיון בכניסה או ביציאה של כספים מהקרן הזו. כמו כן, עקומת היקף נכסי הקרן מאוד דומה לגרף הדולר-שקל כך שאנו מסיקים שהגרף הזה נובע מן התנועה בערכו של המטבע האמריקאי אצלנו ולא כל כך מגיוסים מצד המשקיעים. האם יש הבדל בזרימת ההון בינה והאחרות? הנה השוואה וטבלה:

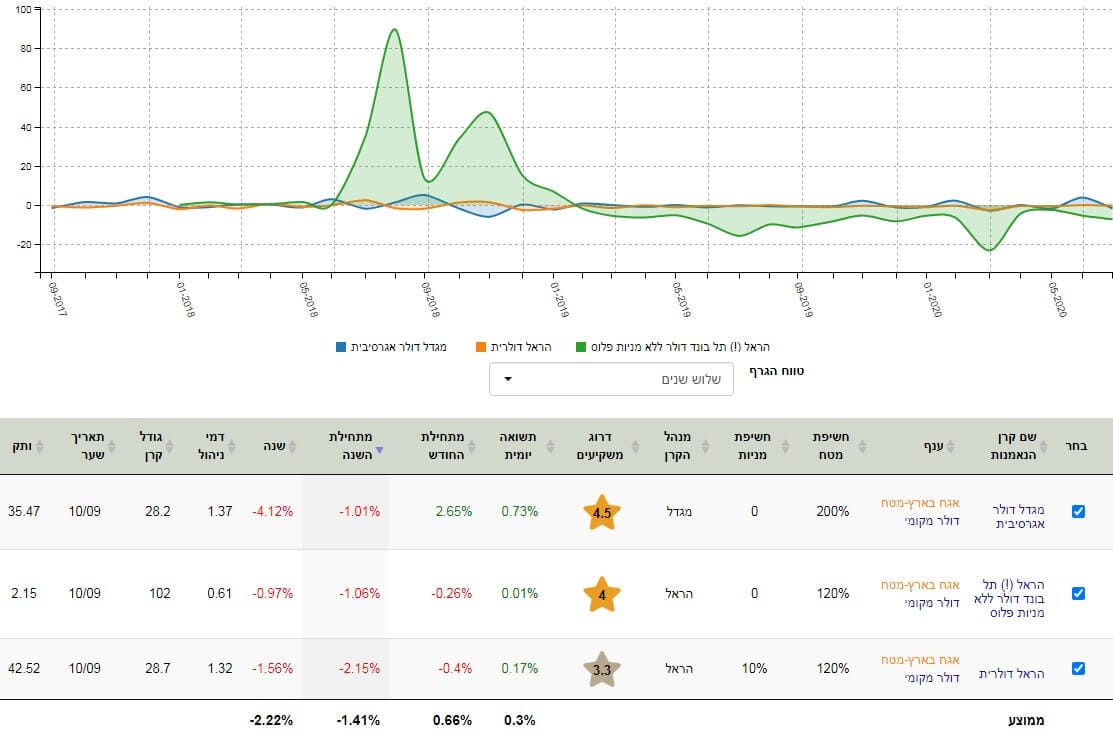

מי שבולט כאן בזרימת הון היא הקרן של הראל תל בונד דולר (ירוק) כאשר הקרן של מגדל ממש אנמית לעומתה. למרות השוני הדרמטי במה שהניבה הקרן מתחילת החודש... כסיכום נאמר כך: מי שמעוניין בקרן מנוהלת בצד האג"חי הדולרי, אבל רוצה גם תאוצה חיובית כאשר הדולר עצמו יהיה כוכב מגמתי יכול לעקוב אחרי הקרן של מגדל. מבין שלושת הקרנות הדומות לה, היא השילוב המעניין ביותר לדעתי בסביבה חיובית של המט"ח המקומי.

קרן למעקב

קרן למעקב