אווירה של היום, קצת קשה לדעת מה לעשות עם הכסף. ליתר דיוק: האם לקחת איתו סיכון מחושב של חשיפה למניות גדולה יותר מהרגיל, או להישאר בבונקר של חשיפה קטנה יחסית. הדילמה גדולה עוד יותר עבור המשקיע בשוק המניות הישראלי.

מצד אחד (הצד הדוגל בחשיפה גדולה למניות), שוק המניות שלנו ממש לא הצליח להרשים לאחרונה, מאז החזרה מעלה שהחלה ב־18 למרץ. זאת, לעומת התקומה המרשימה שראינו בשוקי המניות בעולם המפותח, ובמיוחד בשוקי המניות האמריקאיים. עובדה זו, של ביצועי חסר, גורמת לנו לקוות, שאם הכול יהיה בסדר, נראה את השוק שלנו סוגר פערים ועולה יותר מאשר בחו"ל. מתישהו בקרוב.

מצד שני (הצד הדוגל בחשיפה קטנה יחסית לסקטור המניות), אותה עלייה גדולה בוול־סטריט, וההשפעה שיש למדדים שם על שוקי העולם, גורמת לנו לחשש שתיקון יורד שם ייתן מכת נוספת לשוק שלנו, שגם כך כבר נמצא בביצועי חסר.

אין תשובה טובה לדילמה הזו. לפחות עד שלא נראה אחד מהדברים הבאים אכן קורים: סגירת הפער אצלנו, או ירידות בחו"ל. ועד שזה יקרה, ושנקבל החלטה לכאן או לכאן, זה הזמן לבחון את הכלים שיש לנו, כישראלים, בעולם קרנות הנאמנות, לביצוע אותה החלטה עתידית. במיוחד כזו שתכלול חשיפה של עד 30% למניות.

איך נבחרו הקרנות וכמה נתונים עליהן

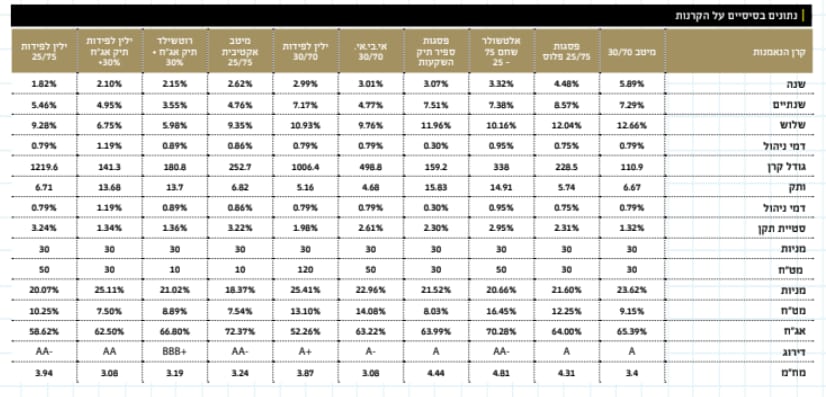

לפניכם מחקר קטן לגבי הקטגוריה: קרנות אג"ח כללי, עד 30% מניות, כאשר הקריטריונים לבחירת הקרנות כללו שלוש זוויות הסתכלות: וותק, גודל, וביצועים. הקרנות היו חייבות להיות בנות 3 שנים ומעלה, להיות עם יותר מ-100 מיליון שקלים תחת ניהול, ומבין כל אלו, להצליח לתת תשואה טובה למשקיעים. בנקודה אחרונה זו בחרתי ללכת על שנה אחורה, הכוללת זמנים מצוינים של שווקים, יחד עם אירוע הקורונה ותקומתו. וכך הגעתי לרשימה די ארוכה של קרנות.

הרשימה כללה כ־20 קרנות. היה צריך להחליט כמה לשמור מהרשימה. דבר ראשון, החלטתי להשאיר את קרנות הנאמנות המנוהלות באופן 'נקי', ולא מושפעות חיצוני כמו 'מעקב אחרי תיק...'. נכון, קרנות עוקבות הן לא קרנות סל, ויש בהן אלמנט של ניהול. במיוחד בבחירת נכסים ספציפיים. אבל, החלוקה בין הקטגוריות (כמה מניות, אג"ח, מזומנים, וכו...) נקבעת על ידי המוסד שבונה את התיק, ולא על ידי מנהל הקרן, לכן לא רציתי להשאיר את הקרנות האלה. לאחר הסינון, נבחרו 10 הקרנות הטובות ביותר, זאת אומרת אלו שהניבו את התשואה הטובה בשנה האחרונה. הרשימה מצורפת, כאשר נתוני התשואה מעודכנים ל־26.08.2020, נתוני הגודל ל־29.07.2020, ונתוני ההרכבים נכונים ל־27.05.2020.

מאפיינים הקרנות

ביצועים

על פי ביצועי הקרנות, קרן מיטב 30-70 הייתה הטובה מכולן, עם 5.89%, כאשר הגדולה מכולן היא הקרן של ילין־לפידות 25־75 עם 1.2 מיליארד שקל. פסגות ספיר תיק השקעות היא הוותיקה מכולן (2004), והצעירה מכולן היא הקרן אי.בי.אי 30־70 (2015). אציין ששתיים מהקרנות (זו של פסגות ושל אי.בי.אי.) לא ביצעו שינוי מדיניות מאז הקמתן וזו נקודה טובה מאוד לציון עבורן כי זה מראה שגם ציבור המשקיעים, וגם הנהלות החברות שלהן, היו מרוצות מהעבודה בהן.

דמי ניהול

מיד שמים לדבר בולט אחר, דמי הניהול אינם קורלטיביים בהכרח לביצועי הקרנות. הטובה (מיטב 30־70) גובה 0.79% לשנה כאשר היקרה, הקרן של ילין לפידות תיק אג"ח + 30% גובה 1.19% והניבה באותה תקופה רק 2.10%. כמו כן, הזולה מכולן, פסגות ספיר, גובה 0.3% בלבד וומציגה ביצועים של 3.07% בשנה האחרונה. צריך לזכור, שהתשואה שמוצגת היא לאחר דמי הניהול. המסקנה ברורה מאוד: דמי הניהול אינו פרמטר למיון ראשוני בבחירת קרנות. זה פרמטר מעניין, אבל רק כאשר כל המיונים החשובים האחרים (ביצועים, הרכב, וותק, וכו...) כבר נעשו, ועומדים

בפני בחירה של קבוצה 'די זהה' של קרנות.

תנודתיות

יש אמרה מפורסמת האומרת ש'אין רווח ללא סיכון'. זה נכון, אבל זה לא אומר בהכרח שסיכון גבוה מביא לרווחים גבוהים. הנתונים מראים זאת, כאשר הסטייה הגבוהה ביותר, בקרן של ילין לפידות 25־75 (3.24%) הניבה את התשואה הנמוכה ביותר דווקא. לעומת זאת, שימו לב שהסטיות הנמוכות יותר מניבות הכי הרבה, כאשר הקרן של מיטב 30־70 אכן בעלת סטיית התקן הנמוכה מכולן(!).

פסגות 25־75 פלוס קצת יוצאת דופן, עם ביצועים טובים יחד עם סטיית תקן גבוהה יחסית אבל הכלל הוא שסיכון גבוה יותר (תנודתיות גבוהה יותר) בתיק היה לרועץ עבור הקרנות בשנה האחרונה. לדעתי, אין זה פלא כאשר לוקחים בחשבון את אירוע הקורונה. וכאן אציין תובנה כללית: בשוק מניות שלילי, נכסים בעלי תנודתיות גבוהה ניזוקים וגורמים לתשואה נמוכה. לעומת זאת, בשוק מניות חיובי, יש סיכוי טוב שמי שלוקח סיכונים בנכסים אכן ייהנה מתשואה טובה יותר. הכול עניין של מגמה כללית. כך, דווקא תיק סולידי קצת יותר יהיה עדיף בזמנים של זעזועים בשוק, וזה מה שראינו בניתוח עד כה.

השוואת ביצועי הקרנות

דיברנו כבר על הישגי הקרנות שנה אחורה, כשמסתכלים על טבלת התשואות לטווחים ארוכים יותר, רואים כמה דברים מעניינים נוספים. ראשית, סדר הדברים לא משתנה בהרבה על פני השנים. הטובה ביותר, מיטב 30־70 עדיין הטובה ביותר בטווח שלוש שנים (12.66%) וממש לא רעה בשנתיים עם 7.29%. הקרן של רוטשילד מציגה ערכים נמוכים גם בשנה, שנתיים ושלוש שנים (2.15%, 3.55% ו־5.98% בהתאמה).

הקרן של ילין לפידות 25־75 מציגה תשואה נמוכה ביותר על פי שנה אבל תשואה סבירה ל־3 שנים (9.28%) ו־5.46% לשנתיים. בכלל, בשלושת הקרנות של ילין לפידות, ניתן להבחין בחולשה על פי השנה האחרונה אבל ביצועים טובים יותר, בטווחים הארוכים יותר. סטיות התקן יכולות להסביר זאת, לפחות בקרנות של ילין 25־75 ו־30־70. וכמו שאתם יכולים לראות בעמודות של דמי הניהול והגודל, אין ממש קשר בין אותם ביצועים ארוכי הטווח ומה שהציבור היה צריך לקבל (דמי ניהול נמוכים עבור ביצועים פחות טובים) או פופולאריות (גודל). יתכן והדבר כרוך בשמרנות רבה יותר שנקטו בילין לפידות ביחס למשבר הקורונה, ליציאה ממנו, ולניהול הפוזיציה המנייתית לאור המשבר, נבחן האם הרכבי התיקים אכן מאששים את התזה הזו.

הרכבי הקרנות

קשה לראות או להסיק מסקנה ממבנה האחזקות של הקרנות. אין כאן מגמה האומרת שמי שהיה מכוון לחו"ל (חשיפת מט"ח גדולה יותר) נהנה מזה, למרות שאנחנו יודעים שהשווקים בחו"ל התנהלו הרבה יותר טוב מאשר בארץ. כמו כן, אין כאן משהו משמעותי שונה לגבי היקף האחזקה באג"ח, הדירוג או המח"מ. דירוג נמוך יותר (רוטשילד) לא אומר תשואה טובה יותר בגלל יחס סיכוי־סיכון גדול יותר (שהתממש בקורונה, ויתכן שעדין לא חזר לאיתנו), ומח"מ קצר לא מבטיח משהו חיובי במיוחד (ראו ילין לפידות תיק אג"ח + 30%). בגדול, רוב הקרנות ניהלו את התיקים על פי המנדט שלהן (עד 30% מניות) כאשר כמעט כולן נעות סביב חשיפה בפועל של כ־20־25% בלבד עם חריגה במיטב אקטיבית. כמו כן, כל הקרנות עם חשיפה נמוכה מאוד לחו"ל למרות שהן יכולות (ברובן) להרבה יותר ממה שנעשה בפועל.

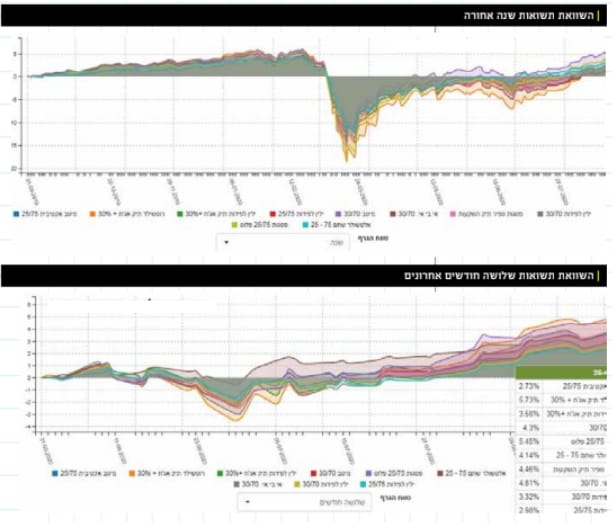

השוואת ביצועי הקרנות שנה אחורה

רואים כאן כמה אירוע הקורונה זעזע קשות את הצפיפות בין הקרנות השונות. לפני הקורונה קשה היה להבדיל ביניהן, ואחריה יש פערים גדולים. הן בזמן הירידה הגדולה והן בזמן התקומה ממנה, כאשר מיטב 30־70 בולטת ביכולתה האחרונה להוביל.

השוואת ביצועי הקרנות 3 חודשים אחרונים

בטווח הזה הסדר משתנה. ההובלה נלקחה על ידי הקרן של רוטשילד, עם 5.73% לעומת הגרועה בטווח הזה עם 2.73% (מיטב אקטיבית). מיטב 30־70 עדיין מצליחה לתת 4.3%, וזה ממש טוב, אבל לא הטוב ביותר.

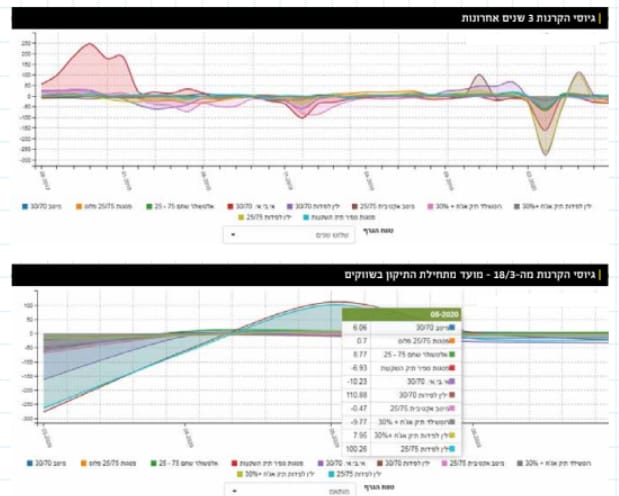

הסתקרנתי ובחרתי להציג את הקרנות בעוד טווח אחד, והוא טווח מתואם מיוחד, זה המודד מאז נקודת השפל של השוק ב־18.03 השנה ועד עכשיו. ומה אנחנו רואים? קודם כל, תשואות מדהימות של חזרה מעלה, עבור כולן, כאשר הנמוכה מכולן היא מיטב אקטיבית עם 15.39% והטובה ביותר היא פסגות פלוס 25־75 עם 25.68%(!). מרווח של 10% בין הטובה והגרועה כאשר מודדים אותן בזמן החזרה המהירה שעשה השוק. ושוב, מיטב 30־70, עומדת על שלה עם 21.82%. לא רע בהחלט. בסה"כ ניתן להבחין בשלוש קבוצות של קרנות, אשר מתחלקות על פי תשואות: סביב 25%, סביב 21% וסביב 15־16%.

גיוסים ופדיונות וסיכום קצר

בסקירה מעין זו אנו תמיד נשאל עצמנו איך כל זה מתרגם לגיוסים ופדיונות? התשובה נמצאת בשני גרפים המצורפים לכתבה זו.

בגרף לטווח הארוך רואים שהקרן של אי.בי.אי 30־70 הייתה מרכז תשומת הלב החיובית בתחילת התקופה אבל המשיכה לבלוט דווקא בצד הפדיונות בהמשך הדרך. לעומת זאת, מיטב אקטיבית 25־75, ובמיוחד הקרנות של ילין לפידות, ריכזו את רוב העניין מאז קיץ 2018 ועד עכשיו.

בגרף לטווח הקצר, ההבדל הדרמטי הזה בולט עוד יותר כאשר ילין לפידות 30־70 ו־25־75 פשוט חורגות בגיוס מעל 100 מיליון שקל ביחס לתזוזה של פחות מ-10 מיליון בכל הקרנות האחרות, בחודש מאי 2020. לקראת העת הנוכחית, כולן קצת נרגעו אבל אין ספק שבילין לפידות ידעו לשווק טוב יותר את התקומה של השווקים לכוון הקרנות שלהם.

לסיכום אומר כך. כל הקרנות מהסוג הזה עשו comeback יפה אבל העליונות ההיסטורית של מיטב 30־70, יחד עם הפרמטרים האחרים שלה של עלות וסטיית תקן עדיין מביא אותה להיות המעניינת ביותר מבין כולן. השוני העצום בין שוק המניות שלנו, ומה שקורה בחו”ל, מעוות הרבה ונקווה שבקרוב יחזור להיות הרבה יותר הגיוני ביחס הזה בין שני השווקים כך שנראה את הקרנות האלו, אשר נוטות להשקיע יותר כאן מאשר שם, להצליח הרבה יותר. ||