בימים בהם מגפת הקורונה הולכת ומתפשטת ובעיצומו של סגר שני בישראל אנו מפרסמים מודל הערכת שווי חדש לחברת שופרסל.

אנו סבורים כי רוח גבית על רקע קניות מוגברות של צרכנים בתקופה זו בשילוב עם הגיוון בתחומי הפעילות של החברה, הכולל מובילות שוק בגזרת האונליין, ימשיכו לתמוך בתוצאות.

בנוסף, במבט קדימה, הקמתם של שני מרכזי שילוח אוטומטיים למערך האונליין, מעבר לרווח תפעולי ברשת BE והתרחבות נוספת בתחום המותג הפרטי צפויים להוביל לשיפור ברווחיות החברה.

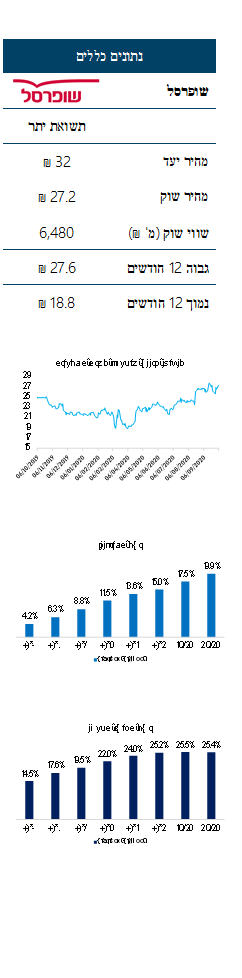

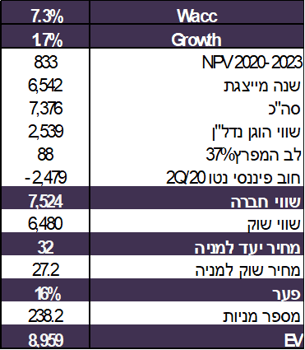

מודל הערכת השווי שלנו גוזר מחיר יעד של כ-32 ₪ למניה, ממליצים בהמלצת תשואת יתר.

מובילת הענף בימי קורונה

בימים בהם מגפת הקורונה הולכת ומתפשטת ובעיצומו של סגר שני אנו מפרסמים מודל הערכת שווי חדש לחברת שופרסל, אשר מובילה את שוק קמעונאות המזון בישראל. בסקירה זו נבחן את ההתפתחויות הצפויות בחברה תוך מתן דגש על מנועי הצמיחה לשנים הקרובות, זאת לצד סקירת המגמות העיקריות בענף.

פעילות חברת שופרסל נתמכת באופן משמעותי ע"י התפשטות הקורונה, כפי שניתן היה לראות בתוצאות החזקות למחצית הראשונה של השנה. היכולת של החברה לתרגם את הצמיחה בשורת ההכנסות לשיפור ניכר ברווחיות התפעולית מראה על חוזקה משמעותית בתקופה הכוללת אי וודאות רבה. כמו כן, הצליחה החברה לתת מענה בצורה מהירה לקפיצה בביקושים שנוצרה כמעט בין לילה בעת התפרצות הקורונה, במיוחד בגזרה המקוונת שכבר חצתה את רף ה-20% ממכירות פעילות הקמעונאות.

מעבר לרוח גבית על רקע קניות מוגברות של צרכנים בתקופה זו, הסיבה לחוזקה בתוצאות טמונה להערכתנו בגיוון הפורמטים של פעילות החברה. שופרסל נותנת מענה לדרישות הצרכנים בכל הגזרות והיא בעלת פריסת סניפים ארצית רחבה הן במרכזי הערים והן מחוץ אליהם, זאת לצד מובילות בגזרת האונליין המהווה עוגן חשוב בפעילות במיוחד בתקופת הזמן הנוכחית. הזרועות הרבות של שופרסל בכל נקודות ההשקה עם הצרכן לצד מועדון לקוחות חזק המונה כ-2 מיליון בתי אב בהחלט מבססים את מעמדה התחרותי ותומכים בנתונים של הרשת. נציין כי חוזקה נוספת של החברה טמונה בפעילות משמעותית בתחום המותג הפרטי.

לפי שעה, אנו סבורים כי המומנטום החיובי לאור התפשטות הקורונה, הכולל רכישות מוגברות של צרכנים ברשתות שיווק המזון, צפוי להישאר בעתיד הנראה לעין, כאשר הדרך לחיסון המוני והשתלטות על המגיפה עוד לפנינו. להערכתנו, בשנה הקרובה (לפחות) צפויה חברת שופרסל להמשיך ליהנות מהמגמות, בעיקר לאור צניחה במספר הטסים לחו"ל לצד חששות/הגבלות בכל הנוגע למסעדות ולמוקדי בילוי כמו גם מגמת העבודה מהבית שתומכת בבישול הביתי.

בשנים האחרונות שקדה שופרסל על הנחת היסודות למנועי צמיחה עתידיים, ביניהם ניתן למנות את ההתרחבות לתחום הפארם באמצעות רכישת ניו-פארם לצד מהלך הקמתם של שני מרכזים אוטומטיים לפעילות האונליין שיתמכו בתוצאות בגזרה המקוונת בהמשך. כל זאת בתוספת רוח גבית מהתפשטות הקורונה כאמור, הם המנועים העיקריים הצפויים להערכתנו להטיב עם תוצאות חברת שופרסל במבט קדימה.

בשורה התחתונה: להערכתנו, בעוד שמניות רשתות שיווק המזון נסחרות במחיר כמעט מלא ברובן, בשופרסל מחיר המניה הנוכחי לא מגלם במלואו את המהלכים האסטרטגים האחרונים של החברה. אנו סבורים כי גם לאחר עלייה של כ-26% במחיר מניית שופרסל מתחילת השנה, שנבעה בין היתר על רקע דוחות חזקים בחסות הקורונה לצד הסרת העננה ממכירת חלקה של דסק"ש, מחיר המניה עדיין אטרקטיבי.

מודל הערכת השווי החדש שלנו גוזר מחיר יעד של 32 ₪ למניית שופרסל, המגלם אפסייד של כ-16% על מחיר המניה הנוכחי בשוק, כאשר אנו סבורים כי מדובר באפסייד ראוי להמלצת תשואת יתר על רקע פעילות החברה בתחום המזון הדפנסיבי, במיוחד בתקופת אי הוודאות של ימינו. כמו כן, נציין כי אפסייד נוסף על מחיר היעד שלנו יכול לנבוע הודות להשבחת פעילות הנדל"ן הענפה של החברה, אשר נלקחה במודל הערכת השווי שלנו לפי שווי הוגן.

תיאור סביבת הפעילות

התפרצות הקורונה בישראל הובילה לחששות של ישראלים רבים בנוגע לסגירה אפשרית של רשתות שיווק המזון וגררה רכישות מוגברות בגזרה. אי הוודאות ששררה, במיוחד לקראת חג הפסח, גרמה למגמת אגירה והצטיידות, בעיקר בכל הנוגע למוצרים יבשים ומוצרי היגיינה, שהובילה לצמיחה משמעותית של 40.8% בחודש מרץ (לפי נתוני סטורנקסט) ואף גררה מחסור במוצרים מסוימים. חודש מרץ, בו החלה ההיערכות למגיפה, היווה תוספת משמעותית לצמיחת שוק מוצרי הצריכה, שצמח בשיעור של 8.6% ב-8 החודשים הראשונים של השנה (לפי נתוני סטורנקסט), בעוד שבשנים האחרונות צמח השוק בשיעור חד-ספרתי נמוך.

עוד עולה מנתוני סטורנקסט, כי חלק מהצמיחה נבעה גם הודות לעליית מחירים של 0.5%, מגמה שהתמתנה בחודשים האחרונים ביחס לגל הראשון, בו רשתות שיווק המזון היו עסוקות בעיקר בתמיכה בביקושים המוגברים שנוצרו כמעט בין לילה ופחות היו עסוקות בתחרות על ליבו של הצרכן, שמצידו היה פחות רגיש למחירים בתקופה זו. בנוסף, התפשטות הקורונה הובילה לחששות של צרכנים בנוגע להתקהלויות, בידודים בקנה מידה רחב והגבלות תנועה שמטבע הדברים תמכו בצמיחה באפיק המקוון. כמו כן, ההגבלות והחששות הובילו להעדפה מסוימת של צרכנים לרכישה בפורמט השכונתי בערים על פני רכישה בחנויות גדולות מחוץ למרכזי הערים.

בעיצומו של הסגר השני בישראל, מגמת הקניות המואצת ברשתות שיווק המזון ממשיכה, ואילו הפעם, הרשתות כבר מתורגלות מהגל הראשון ונקטו מבעוד מועד צעדים בכל הנוגע להיערכות לביקושים המוגברים ולמניעת עומסים בסניפים. הרשתות פעלו בין היתר להרחבת שעות הפעילות והגדלת כמות הסניפים הפתוחים במוצ"ש, כמו כן הן מתגברות את מערך הליקוט והמשלוחים באונליין. סגר שני אומנם תומך ברכישות מוגברות, אך לא נצפה שבהלת הרכישות כפי שחזינו בתורים הארוכים בסופר, במדפים הריקים ובמחסור של מוצרים מסוימים בגל הראשון תחזור על עצמה.

כיום, לאחר כחצי שנה תחת התפשטות הקורונה, הצרכנים כבר למודים כי רשתות שיווק המזון צפויות להישאר פתוחות לציבור, גם במצב של סגר כללי. כמו כן, בחינת הוצאות כרטיסי האשראי לפי נתוני בנק ישראל ברשתות המזון מעלה תמונה דומה, לפיה בשבועות האחרונים נרשמה עלייה בהוצאה בגזרה, אך לא מדובר ברמה הדומה לתחילת ההתפרצות. בנוסף, נצפה כי ההגבלות בכל הנוגע לתנועה במרחב צפויות להמשיך ולתמוך בגזרה המקוונת ובפורמט העירוני ולהעיב במידה מה על הצמיחה של הסניפים הגדולים אשר ממוקמים מחוץ למרכזי ערים, כפי שראינו בגל הראשון.

במבט קדימה, נצפה להמשך קצב צמיחה גבוה מהממוצע בענף בשנים האחרונות, כאשר אנו סבורים כי הצניחה במספר הטיסות לחו"ל, מגמת העבודה מהבית וחששות/הגבלות בכל הנוגע למסעדות ומקומות בילוי יתמכו בתוצאות קמעונאיות המזון. כמו כן, אנו מעריכים כי התפשטות הקורונה תמכה בחינוך השוק בכל הנוגע לרכישות מקוונות, גם בקרב אוכלוסייה מבוגרת יותר, דבר אשר צפוי להוביל לעלייה בנתח השוק בגזרה זו בהמשך ולתמוך באופן משמעותי במובילת התחום בישראל- שופרסל.

מנגד, נציין כי להערכתנו הפגיעה הכלכלית המשמעותית של סגר נוסף צפויה להוביל להרעה נוספת במצבו הכלכלי של הצרכן ולתת את אותותיה בהמשך, במיוחד עם סיום הסיוע הממשלתי בכל הנוגע לדמי אבטלה, שלפי שעה משולמים עד לסוף המחצית הראשונה של 2021.

עם זאת, נדגיש כי תחום המזון פחות חשוף להאטה בצריכה שכן מדובר במוצרים חיוניים. כמו כן, אנו סבורים כי מגמת עליית המחירים בענף שנרשמה בשנים האחרונים צפויה להתמתן כאשר רמת התחרות צפויה להישאר במתכונת מתונה. על פניו, ההרעה בסביבה המאקרו-כלכלית צפויה להערכתנו להוביל בטווח הבינוני לעלייה מסוימת בנתח הפעילות של המותג הפרטי, אשר מאופיין במחיר זול יותר ביחס למותגים המובילים, זאת לצד שינוי בתמהיל סל הקניה הכולל מעבר לרכישת

מוצרי בסיס על חשבון מוצרי פרמיום. עם זאת, בטווח הקצר, מגמת הבישול הביתי כאלטרנטיבה לבילוי במסעדות של חלק מהצרכנים להערכתנו תמשיך לתמוך בקטגוריות הפרמיום.

לסיכום, עד לחיסון המוני של האוכלוסיה ולהשארת ימי התפשטות המגיפה מאחור, ענף קמעונאות המזון, בו מכתיבת הטון היא שופרסל, ימשיך להערכתנו להנות מהמגמות, כאשר העדפת הצרכנים בטווח הקצר תמשיך להיות בפורמט העירוני ובגזרת האונליין. גם במידה והרעה בסביבה הכלכלית תבוא לידי ביטוי בהמשך באופן של העדפת פורמט הדיסקאונט, לשופרסל נוכחות מלאה ויכולת לתת מענה מלא גם במקרה זה של שינוי עתידי בהעדפות הצרכנים.

מנועי צמיחה עיקריים

מלבד התפשטות הקורונה, שכאמור תומכת בצמיחה ניכרת בשורת ההכנסות של שופרסל, לחברה יש עוד מנועי צמיחה בשרוול אשר צפויים להערכתנו לתמוך בתוצאות בהמשך, בין היתר ניתן למנות את המהלכים הבאים:

התרחבות בתחום הפארם – מיצוי כמעט מלא של אפשרויות ההתרחבות בשטחי מסחר בגזרת הדיסקאונט הובילו את החברה לחפש אחר מנועי צמיחה נוספים, כאשר בחרה להתרחב בתחום הפארם המשיק לפעילות המסורתית של החברה, זאת באמצעות רכישת רשת ניו-פארם, אשר מותגה מחדש בתור רשת BE.

מאז הרכישה רשמה הפעילות צמיחה משמעותית, אשר תמכה בשורת ההכנסות של שופרסל. ואילו, בפן הרווח התפעולי, מהלך ההתרחבות גבה מחיר, כאשר מאז הרכישה הפעילות רשמה הפסד תפעולי של כ-113 מיליון ₪. בכדי להניח את התשתיות להתמודדות מול המובילה בענף, הלוא היא רשת סופר-פארם, שקדה החברה על שדרוג ופתיחה של סניפים, חיזוק הסינרגיה עם רצפת המכירה של שופרסל, כמו גם שלל מהלכי התייעלות ומיתוג, הרחבת מגוון המוצרים ועוד. ובכך, הפעילות צפויה להגיע לאיזון תפעולי ברבעון הרביעי של 2020, כאשר אנו סבורים כי בשנת 2021, תגיע לרווח תפעולי.

במבט קדימה, המשך קידום המהלכים האסטרטגיים צפויים להערכתנו לתמוך בעלייה בנתח השוק של רשת BE, זאת יד ביד עם הבשלה של סניפים חדשים שתתמוך בעלייה ב-SSS. ראוי לציין כי לאחר מגמת הירידה במכירות למ"ר על רקע פתיחה/שדרוג של סניפים, החל מהרבעון הראשון של 2020 המגמה התהפכה. אנו סבורים כי הרשת צפויה להמשיך ולהתרחב עד להגעה לכ-100 סניפים, כאשר פתיחת הסניפים בשנים הקרובות להערכתנו תתמקד בבחירתם של מיקומים אטרקטיביים, זאת במטרה להשביח את שטחי המסחר של הרשת, אשר מאופיינים במיקומים חלשים ביחס למתחרה הגדולה סופר-פארם.

בתוך כך נציין כי במהלך הרבעון השלישי נפתח סניף דיזינגוף-סנטר, שמשתרע על פני שתי קומות ומהווה עוגן אסטרטגי למיתוג מחדש של הרשת. כמו כן, לאחרונה נבחן מהלך בדמות הקמת סניף של רשת BE בתוך סניף שופרסל, מהלך שבמידה ויורחב יוכל גם הוא לתמוך משמעותית בנוכחות הפיזית של הרשת.

בניית מערך שילוח אוטומטי באונליין – שופרסל מכתיבה את הטון בענף גם בגזרה זו, כאשר המתחרות נותרו הרחק מאחור, הן מבחינת היקף הפעילות והן מבחינת למידת התחום המקוון ששונה מפעילות בגזרת המכירה הפיזית. זאת יד ביד עם השלכות התפשטות הקורונה שתמכה בתחום, הובילו להאצת המכירות המקוונות שהגיע לכ-20% מסך הכנסות פעילות הקמעונאות ברבעון השני של השנה. ובכך, בחודש יולי ציינה החברה כי אף חצו את רף ה-20% והגיעו ל-21.5% ממכירות הקמעונאות, כאשר נתח הפעילות ממשיך להתקרב ליעד החברה של 25%.

ימי הקורונה הדגישו את החשיבות של הפלטפורמה המקוונת, כאשר כבר לפני מספר שנים השכילה שופרסל לזהות את המגמות בענף. בשנים האחרונות נקטה במהלך אסטרטגי במטרה להכין את התשתית לעולם החדש, עם תחילת בנייתם של שני מרכזים אוטומטיים למשלוחים באונליין, בקדימה ובמודיעין, כאשר המרכז בקדימה (הקטן יותר) צפוי להתחיל לפעול לקראת סוף הרבעון הראשון של 2021, בעוד המרכז המשמעותי יותר במודיעין צפוי להתחיל בפעילות כשנה לאחר מכן. נזכיר כי בדוחות השנתיים של 2019, החברה עדכנה כי על רקע הוספת רכיבים לשיפור מערך האוטומציה, ההשקעות הנוגעות בהקמתם של שני מרכזי השילוח האוטומטיים שישרתו את פעילות האונליין של החברה מוערכות בכ-650 מיליון ₪, זאת לעומת הערכה קודמת של כ-600 מיליון ₪ (נפרשת על פני 4 שנים).

אנו סבורים כי הקמתם של מרכזי השילוח תבסס את מעמדה המוביל של שופרסל בגזרת האונליין, תתמוך בשיפור במכירות למ"ר בפורמט הדיסקאונט (הכולל לפי דיווחי החברה את פעילות האונליין), כמו גם בשיפור ברווחיות התפעולית, כאשר תעיב על המרווח הגולמי.

פיתוח תחום המותג פרטי – עוד עוגן שמבסס את הדפנסיביות של חברת שופרסל, במיוחד במקרה של הרעה בסביבה המאקרו-כלכלית, גלום בפעילות הענפה בתחום המותג הפרטי שמהווה כבר מעל 25% מההכנסות בתחום הקמעונאות, זאת לעומת נתח פעילות של כ-7% בכלל שוק מוצרי הצריכה. בנוסף, הפעילות בתחום תומכת בחיזוק כוח המיקוח של הרשת מול הספקים. כיום שופרסל מציעה מעל 5,300 מוצרים עם צפי להתרחבות בתחומים חדשים, כאשר היעד אליו נושאות עינה הינו 30%. נציין כי מתחילת השנה לא חלה עלייה משמעותית בנתח המותג הפרטי, כאשר אנו סבורים כי בעקבות הקורונה פחות התמקדו בפיתוחים חדשים. כמו כן, פוטנציאל להמשך התרחבות בתחום טמון גם בתחום הפארם תחת רשת BE.

עיקרי מודל הערכת השווי

במחצית השנייה של השנה נצפה להמשך תוצאות חזקות בחסות הקורונה. על רקע אי הוודאות בכל הנוגע להתפתחות המגפה והשלכותיה על החברה בשנת 2021, לפי שעה הערכנו כי ירשמו תוצאות פחות חזקות משנת 2020, אשר נתמכו ממגמת הרכישות המוגברות, שבראשה מגמת ההצטיידות בחודש מרץ. לאחר מכן, צפויה החברה לחזור בהדרגה לצמיחה חד-ספרתית בשורת ההכנסות. לאחר מגמת השיפור ברווחיות הגולמית בשנים האחרונות, החל מהשלמת בנייתם של שני מרכזי השילוח האוטומטיים באונליין אנו מעריכים ירידה בפרמטר זה, זאת לצד שיפור המרווח התפעולי עד להגעה לרווחיות תפעולית של 4.8% (כולל תקן IFRS16) בשנה המייצגת, כמו גם ירידה מתונה בשטחי המסחר של הפעילות המסורתית.

בשונה מהמגמה הענפית, במחצית הראשונה של 2020 נרשמה שחיקה ברווחיות הגולמית על רקע הגדלת נתח הפעילות באונליין ועלייה בהוצאות שכ"ע המיוחסות לתמיכה בביקושים הגבוהים בגזרה זאת. בכל הנוגע לרשת BE, אנו מעריכים כי היא תמשיך להציג צמיחה נאה הודות לפתיחת סניפים והבשלת המהלכים האסטרטגים, כאשר בשנת 2021 צפויה להגיע לרווחיות תפעולית. פעילות הנדל"ן הענפה של החברה נלקחה בשווי הוגן, כאשר השבחתה יכולה להעניק אפסייד נוסף על מודל הערכת השווי שלנו.

להערכתנו, מתחילת השנה השקעות החברה התחילו בהילוך נמוך יחסית על רקע התפשטות המגיפה והתמקדות במתן מענה לביקושים המוגברים, כאשר ההשקעות צפויות לעלות במחצית השנייה של השנה ולהגיע לשיאן בשנה הבאה, עם המשך השקעות מהותיות בבניית המרכזים האוטומטיים למערך האונליין.